一、摘要

“一买就跌,一卖就涨”或许是很多交易初学者心中的困惑,难道真的有庄家能通过后台看到自己的账户吗?答案是否定的,准确的说不是庄家盯上了你,而是盯上了“你们这群散户”。比如开车时遇到障碍物,大部分人都会躲避,交易也是同样的道理,大部分散户看到利好时也会有相同的反映,都会开多仓冲进去,当看多的散户都买入后,在越来越多散户落袋为安卖出时,由于没有买力的支撑,价格就会随之下跌,这就是羊群效应。

二、什么是吞没形态

如何才能避免这种情况呢?只能增加专业知识储备,用量化交易工具武装自己,本篇就以日本蜡烛图技术中的吞没形态为例开发一个交易策略。另本篇策略依托优宽(youquant.com)量化交易平台,以Python语言开发。

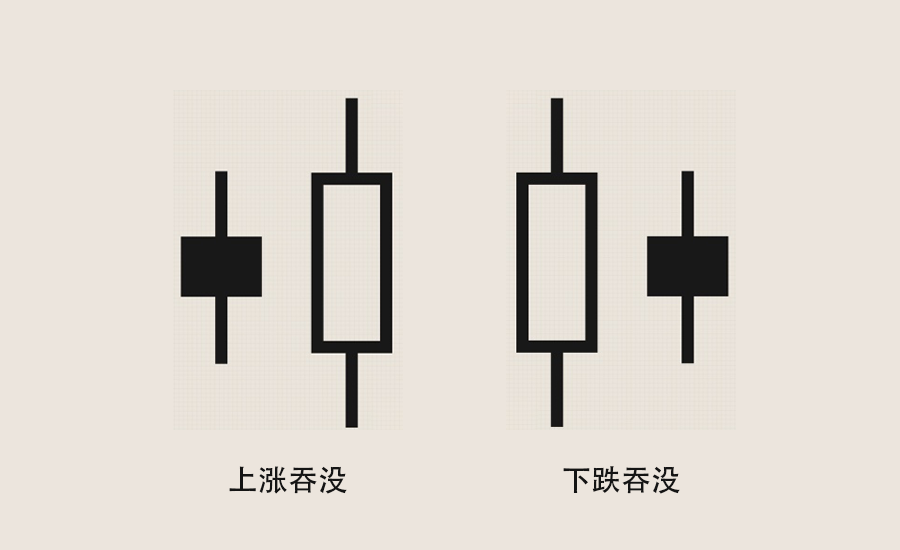

什么是吞没形态?吞没形态也叫抱线形态,它是由2根K线组成的复合形态(如上图所示),国内很多交易者会以“阳包阴”或者“阴包阳”来表述吞没形态。其中“阳包阴”为上涨吞没形态,“阴包阳”为下跌吞没形态。从图上看上涨吞没形态是一根大的阳线包住了前面的阴线,下跌吞没形态是一根大阴线包住了之前的阳线。

三、形态的意义

吞没形态是市场状态表象,但实际却蕴含了交易者之间的心里和资金博弈。它预示着市场价格走向即将反转,在实际使用中吞没形态会给分析和交易起到非常好的效果。尤其是在进出场点位上,或者止盈止损点位上,吞没形态都可以做比较好的参考。如下图所示:

在上图左边箭头中,市场本来处于下跌趋势中,但后来出现了一根绿色大阳线,这根大阳线将它之前红色的阴线吞噬,形成了阶段性底部,这种情况说明了市场多头力量开始大于空头力量;右边箭头中,市场本来处于上涨趋势中,但后来出现了一根红色大阴线,这根大阴线将它之前绿色阳线吞噬,形成了阶段性顶部,这种情况说明市场空头力量开始大于多头力量。

四、策略实现

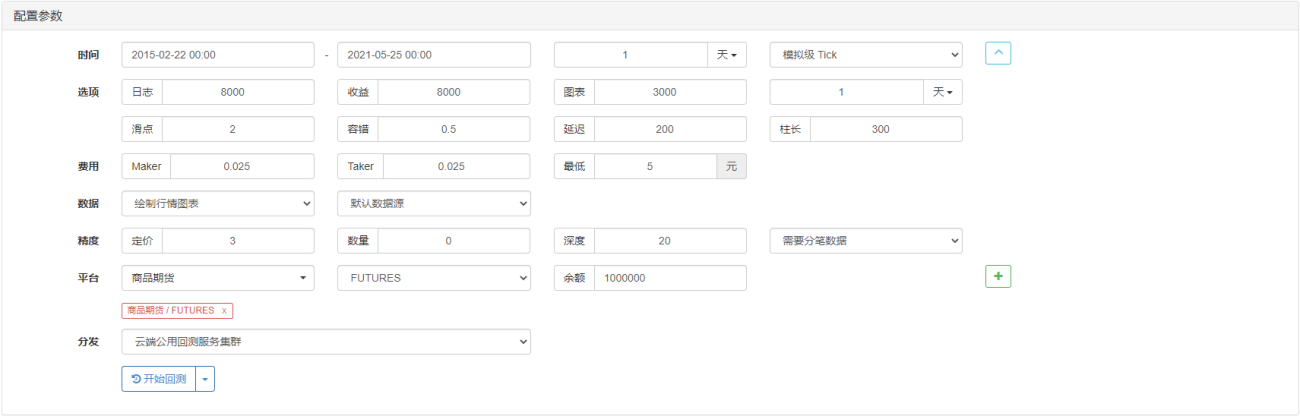

第1步:设置回测配置

'''backtest

start: 2015-02-22 00:00:00

end: 2021-05-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

第2步:导入库

import talib

import numpy as np

第3步:编写策略框架

def on_tick():

pass

def main():

while True:

on_tick()

Sleep(1000)

优宽量化采用轮询模式,在上面的策略框架中,首先程序会先执行main()函数,在main()函数中进入了无限循环模式,并且重复执行on_tick()函数,所以在这个框架中,只需要把策略逻辑写道on_tick()函数中即可。

第4步:获取和处理数据

def get_ohlc(records):

dic = {}

open_price = []

high_price = []

low_price = []

close_price = []

for i in records:

open_price.append(i['Open'])

high_price.append(i['High'])

low_price.append(i['Low'])

close_price.append(i['Close'])

return {

'open': np.array(open_price),

'high': np.array(high_price),

'low': np.array(low_price),

'close': np.array(close_price),

}

def on_tick():

records = exchange.GetRecords()

ohlc = get_ohlc(records)

engulfed = talib.CDLENGULFING(ohlc['open'], ohlc['high'], ohlc['low'], ohlc['close']).tolist()

depth = exchange.GetDepth()

ask = depth.Asks[0].Price

bid = depth.Bids[0].Price

利用Python写策略的好处是可以使用很多第三方库,比如很多技术指标可以用talib库来获取,在本文的策略中需要用到talib库中的吞没形态CDLENGULFING()函数,由于该函数需要传入numpy数组数据,所以首先创建了一个get_ohlc函数,把K线数据转换成numpy数组数据,如上面的代码所示。

第5步:下单交易

global mp

if mp == 1 and engulfed[-1] == 100:

exchange.SetDirection("closebuy")

exchange.Sell(bid, 1)

mp = 0

if mp == -1 and engulfed[-1] == -100:

exchange.SetDirection("closesell")

exchange.Buy(ask, 1)

mp = 0

if mp == 0 and engulfed[-1] == -100:

exchange.SetDirection("buy")

exchange.Buy(ask, 1)

mp = 1

if mp == 0 and engulfed[-1] == 100:

exchange.SetDirection("sell")

exchange.Sell(bid, 1)

mp = -1

在下单交易之前,首先要在外部全局环境中创建一个全局变量mp,这个变量的作用是模拟当前持仓状态,mp的初始值是0,当开多单后把mp重置为1,开空单后把mp重置为-1,平仓后把mp重置为0。在这个下单交易条件中,我们只用了最简单策略逻辑,即当出现上涨吞没形态并且ATR大于30就平空开多,当出现下跌吞没形态并且ATR大于30就平多开空。下面让我们看下这个策略逻辑的效果是怎样的?

五、策略回测

- 回测开始日期:2015-02-22

- 回测结束日期:2021-04-18

- 数据品种:菜粕指数

- 数据周期:日线

- 滑点:开平仓各2跳

回测配置

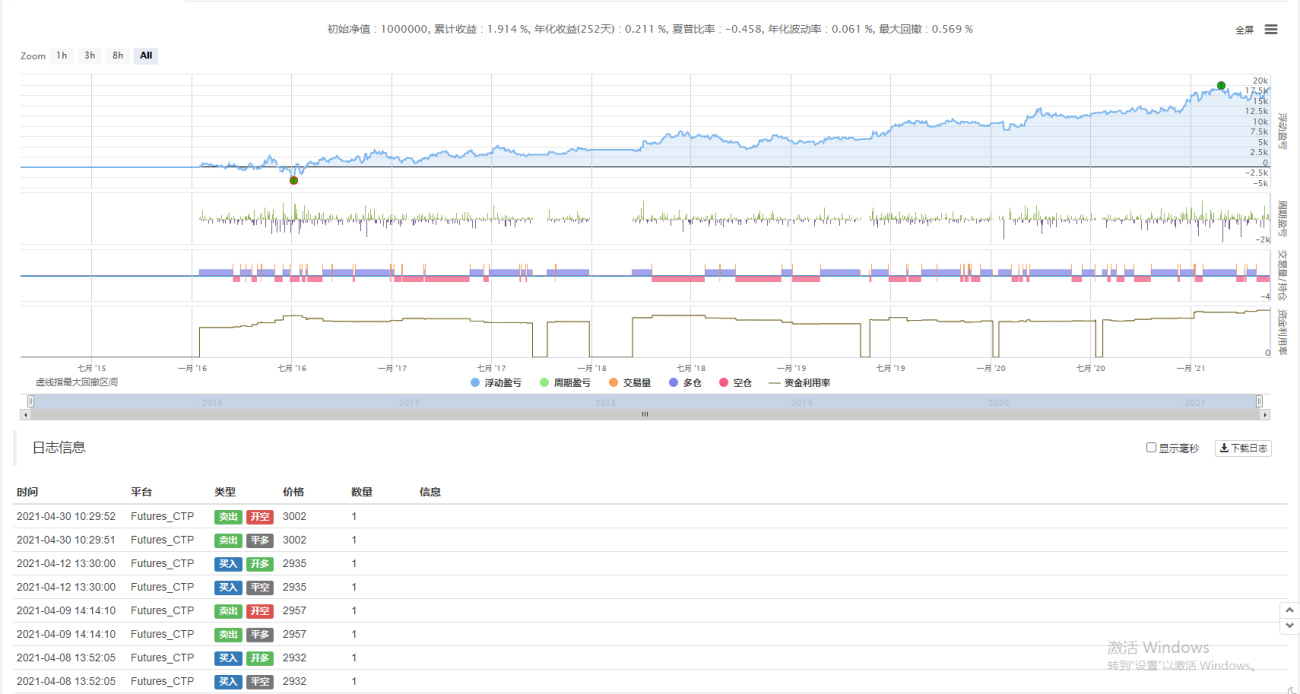

回测绩效

资金曲线

'''backtest

start: 2015-02-22 00:00:00

end: 2021-05-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

import talib

import numpy as np

mp = 0

def get_ohlc(records):

dic = {}

open_price = []

high_price = []

low_price = []

close_price = []

for i in records:

open_price.append(i['Open'])

high_price.append(i['High'])

low_price.append(i['Low'])

close_price.append(i['Close'])

return {

'open': np.array(open_price),

'high': np.array(high_price),

'low': np.array(low_price),

'close': np.array(close_price),

}

def on_tick():

records = exchange.GetRecords()

ohlc = get_ohlc(records)

engulfed = talib.CDLENGULFING(ohlc['open'], ohlc['high'], ohlc['low'], ohlc['close']).tolist()

atr = TA.ATR(records, 14)[-1]

depth = exchange.GetDepth()

ask = depth.Asks[0].Price

bid = depth.Bids[0].Price

global mp

if mp == 1 and engulfed[-1] == 100:

exchange.SetDirection("closebuy")

exchange.Sell(bid, 1)

mp = 0

if mp == -1 and engulfed[-1] == -100:

exchange.SetDirection("closesell")

exchange.Buy(ask, 1)

mp = 0

if mp == 0 and engulfed[-1] == -100 and atr > 30:

exchange.SetDirection("buy")

exchange.Buy(ask, 1)

mp = 1

if mp == 0 and engulfed[-1] == 100 and atr > 30:

exchange.SetDirection("sell")

exchange.Sell(bid, 1)

mp = -1

def main():

exchange.SetContractType('RM000')

while True:

on_tick()

Sleep(1000)

- 1