一、摘要

对于交易初学者来说,通过技术指标来构建策略,是量化交易最简单的入门方式,本篇文章我们开发一个钱德动量摆动(CMO)策略,来实现商品期货量化交易。

二、CMO原理

您认为是什么原因导致了价格的上涨或下跌?宏观政策、新闻事件、供需关系、市场情绪等等,这些都有可能影响到交易者的心理预期,最终落实到行为上:买、卖、观望。对于股票来说,如果买的人多过卖的人,价格就会上涨,如果卖的人多过买的人,价格就会下跌,最终价格上涨或下跌是多方力量和空方力量角逐的结果,如果多方力量强于空方,将会推升价格上涨,反之亦然。而钱德动量摆动(CMO)则可以测量价格背后的动能。

三、CMO简介

钱德动量摆动(CMO)出自Tushar Chande,其本人不仅是一位科学家,还是出色的系统化交易员。市面上有很多动量摆动指标,比如:相对强弱指标(RSI)和随机指标(KDJ),但钱德动量摆动(CMO)的独特之处在于其计算公式的分子中采用上涨日和下跌日的数据。

四、CMO计算公式

如下面的CMO计算公式中,分子采用上涨日和下跌日的数据。

CMO=((Su-Sd)*100)/(Su+Sd)

其中:

Su是今日收盘价与昨日收盘价(上涨日)差值加总。若当日下跌,则增加值为0;

Sd是今日收盘价与做日收盘价(下跌日)差值的绝对值加总。若当日上涨,则增加值为0。

五、CMO用法

1、零轴交叉

CMO上穿零轴时可以视为多头信号,下穿零轴时可以视为空头信号。

2、超买/超卖

CMO的值是在-100~100范围内移动,作为一个通用规则,CMO把极度超买定量在+50以上,把极度超卖水平定量在-50以下,如果其值小于-50表示处于超卖区,如果其值大于50表示处于超买区。

3、背离

理论上CMO应该与价格通向,如果价格创新高,但CMO没有创新高,甚至走低,那么价格上涨趋势可能即将反转;如果价格创新低,但CMO没有创新低,甚至走高,那么价格下跌趋势可能即将反转。

4、绝对值

CMO的绝对值也可以衡量价格的趋势强度,CMO的绝对值越高,表明趋势的力量越强,绝对值越低,表明趋势的力量越弱,价格在一定的范围内上下波动。以此可以用CMO的绝对值切换策略,当CMO的绝对值处于高位,则切换为趋势跟踪策略,当CMO的绝对值处于低位,则切换为均值回归策略。

六、策略逻辑

根据以上CMO的用法,创建一个简单的钱德动量摆动(CMO)策略,策略逻辑如下:

- 多头开仓:如果当前无持仓,并且价格大于长期均线,并且CMO的绝对值大于50

- 空头开仓:如果当前无持仓,并且价格小于长期均线,并且CMO的绝对值大于50

- 多头平仓:如果当前持多单,并且价格小于短期均线

- 空头平仓:如果当前持空单,并且价格大于短期均线

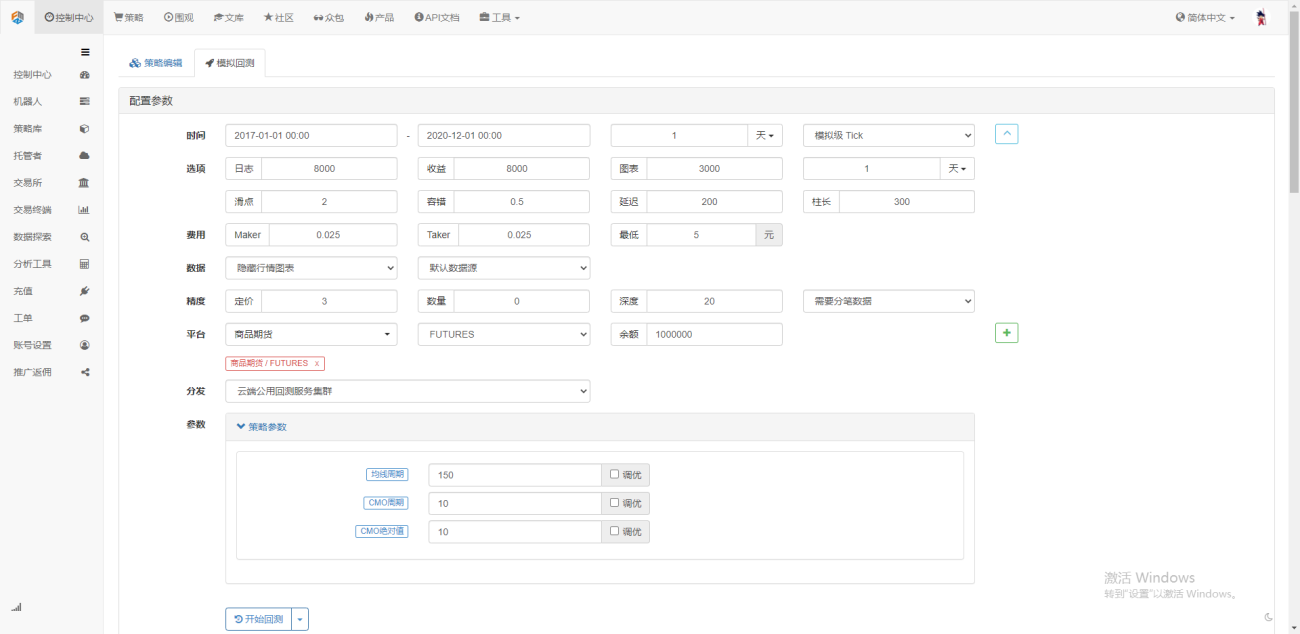

七、策略回测

- 回测开始日期:2017-01-01

- 回测结束日期:2020-12-01

- 数据品种:玉米指数

- 数据周期:日线

- 滑点:开平仓各2跳

回测配置

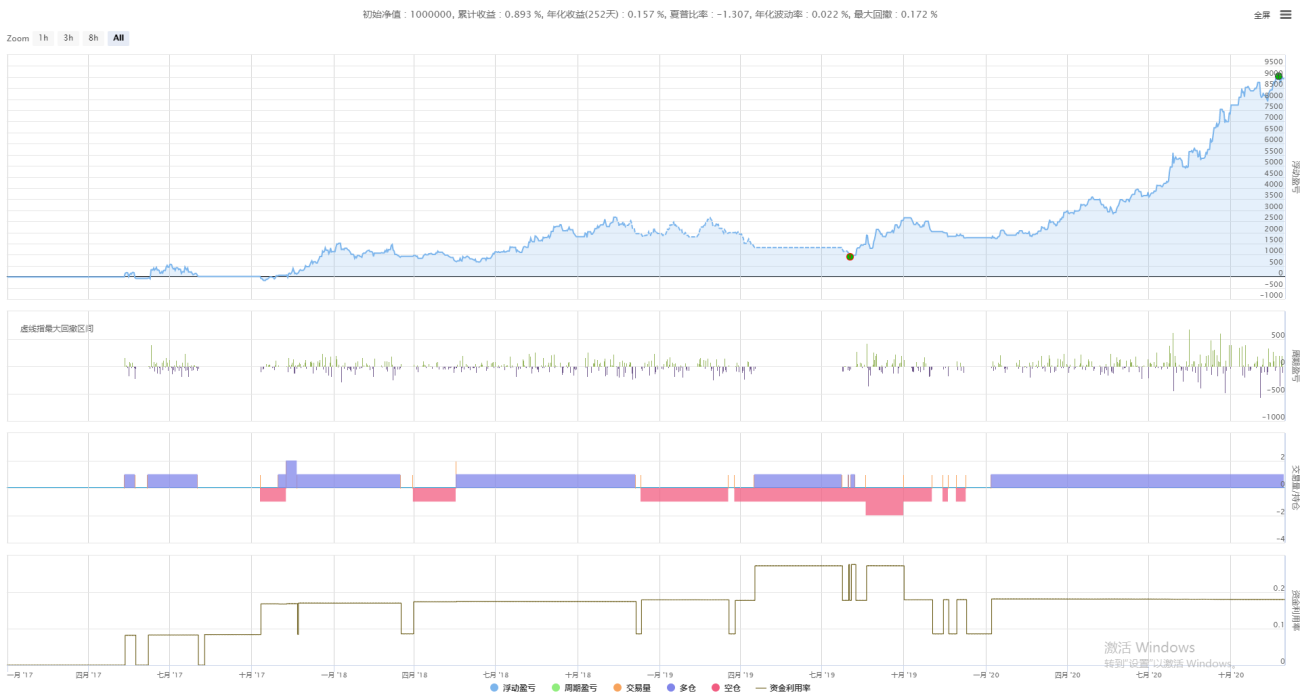

回测绩效

收益概览

八、总结

简单的钱德动量摆动(CMO)策略在玉米指数上回测良好,尤其是当市场价格走势较流畅时,该策略收益就会表现更好,但如果市场价格为震荡阶段时,该策略甚至会出现连续亏损,所以选用较大周期是一个相对明智的选择,需要注意的是该策略没有设置止盈止损,回测结果有可能存在潜在风险和收益。

'''backtest

start: 2017-01-01 00:00:00

end: 2020-12-01 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

# 导入第三方库

# 如果本机电脑没有这些库,需要使用pip安装

import talib

import numpy as np

# 定义全局变量,记录开平仓

mp = 0

# 获取K线列表中的收盘价数据

def get_data(bar):

arr = []

for i in bar:

arr.append(i['Close'])

return arr

def bar():

bar = _C(exchange.GetRecords) # 获取K线列表

if len(bar) < ma_length: # 如果K线列表长度过小

return # 就直接返回

bar.pop() # 删除列表最后一个元素

price = bar[-1]['Close'] # 最新价格

np_arr = np.array(get_data(bar)) # 转换数据类型

cmo = abs(talib.CMO(np_arr, cmo_length)[-1]) # 计算CMO数据

ma1 = talib.MA(np_arr, ma_length)[-1] # 计算长期均线

ma2 = talib.MA(np_arr, ma_length / 2)[-1] # 计算短期均线

global mp # 引入全局变量

if mp > 0 and price < ma2: # 如果当前持多单,并且价格小于短期均线

exchange.SetDirection("closebuy") # 设置交易方向和类型

exchange.Sell(price - 1, 1) # 平多单

mp = 0 # 重置虚拟持仓

if mp < 0 and price > ma2: # 如果当前持空单,并且价格大于短期均线

exchange.SetDirection("closesell") # 设置交易方向和类型

exchange.Buy(price, 1) # 平空单

mp = 0 # 重置虚拟持仓

if mp == 0 and abs(cmo) > cmo_value: # 如果当前无持仓,并且CMO的绝对值大于cmo_value

if price > ma1 and price > ma2: # 如果价格大于长期和短期均线

exchange.SetDirection("buy") # 设置交易方向和类型

exchange.Buy(price, 1) # 开多单

mp = 1 # 重置虚拟持仓

if price < ma1 and price < ma2: # 如果价格小于长期和短期均线

exchange.SetDirection("sell") # 设置交易方向和类型

exchange.Sell(price - 1, 1) # 开空单

mp = -1 # 重置虚拟持仓

def main():

_C(exchange.SetContractType, 'c000') # 订阅行情

while True: # 进入无线循环模式

bar() # 重复执行bar函数

Sleep(1000) # 使程序休眠1秒

- 1