一、摘要

俗话说分久必合合久必分,在期货市场也有这种现象,没有只涨不跌的品种也没有只跌不涨的品种。但是什么时候分什么时候合,这就要看乖离率了。本篇我们将使用乖离率构建一个简单的策略。

二、乖离率简介

乖离率BIAS是由移动平均线衍生出来的一种技术指标,它主要是以百分比的形式,衡量价格在波动中与移动平均线的偏离程度。如果说均线是交易者的平均成本,那么乖离率就是交易者的平均回报率。

三、乖离率的原理

乖离率的理论基础是对交易者的心里分析,当价格大于市场平均成本太多时,表示多头交易者获利越丰厚,容易萌生赚钱就走的念头,进而会造成价格下跌。当价格小于市场平均成本太多时,表示空头交易者获利丰厚,容易萌生赚钱就走的念头,进而会造成价格上涨。

- 当价格向上偏离均线时,乖离率过大,未来价格有很大几率会下跌。

- 当价格向下偏离均线时,乖离率过小,未来价格有很大几率会上涨。

虽然移动平均线是由价格计算而来,但从外在形式上价格一定会向移动平均线靠拢,或者说价格总是围绕着移动平均线上下波动。如果价格偏离均线太远,不管价格是在均线之上还是之下,最后都可能趋向于均线,而乖离率正是表示价格偏离均线的百分比值。

四、乖离率计算公式

乖离率=[(当日收盘价-N日平均价)/N日平均价]*100%

其中,N是移动均线参数,由于N的周期不同,乖离率的计算结果也不同。一般情况下N的取值是:6、12、24、36等等。在实际使用中,也可以根据不同的品种动态调整。但参数的选择十分重要,如果参数过小,乖离率就会过于敏感,如果参数过大,乖离率就会过于迟钝。乖离率的计算结果有正负之分,正的乖离率越大,代表多头获利越大,价格回调的概率越大。负的乖离率越大,代表空头获利越大,价格反弹的概率越大。

五、策略逻辑

由于乖离率是另一种均线的表现形式,那么我们也可以根据双均线策略改编一个双乖离率策略。通过短期乖离率与长期乖离率的位置关系,判断当前的市场状态。如果长期乖离率大于短期乖离率实际代表着短期均线金叉长期均线,反之亦然。

- 多头开仓:如果当前无持仓,并且长期乖离率大于短期乖离率

- 空头开仓:如果当前无持仓,并且长期乖离率小于短期乖离率

- 多头平仓:如果当前持多单,并且长期乖离率小于短期乖离率

- 空头平仓:如果当前持空单,并且长期乖离率大于短期乖离率

六、策略编写

第1步:编写策略框架

# 策略主函数

def onTick():

pass

# 程序入口

def main():

while True: # 进入无限循环模式

onTick() # 执行策略主函数

Sleep(1000) # 休眠1秒

优宽量化(youquant.com)采用轮训模式,首先需要定义一个main函数和一个onTick函数,main函数是策略的入口函数,程序会从main函数开始逐行执行代码。在main函数中,写入while循环,重复执行onTick函数,所有的策略核心代码都写在onTick函数中。

第2步:定义虚拟持仓

mp = 0

虚拟持仓的好处是编写简单,快速迭代策略更新,一般用于回测环境中,假设每一笔订单都完全成交,但在实际交易中常用的还是真实持仓。由于虚拟持仓是记录开平仓后的状态,所以需要定义成全局变量。

第3步:获取K线

exchange.SetContractType('rb000') # 订阅期货品种

bars_arr = exchange.GetRecords() # 获取K线数组

if len(bars_arr) < long + 1: # 如果K线数量过小

return

使用优宽量化的SetContractType,传入“rb000"就可以订阅螺纹钢指数合约,但在回测和实盘中,是以螺纹钢指数为数据,使用具体的主力合约下单。接着使用GetRecords函数就可以获取螺纹钢指数的K线数据了。由于在计算乖离率时需要一定周期,所以为了避免程序出错,在没有足够K线的时候,使用if语句过滤。

第4步:计算乖离率

close = bars_arr[-2]['Close'] # 获取上一根K线收盘价

ma1 = TA.MA(bars_arr, short)[-2] # 计算上一根K线短期均线值

bias1 = (close - ma1) / ma1 * 100 # 计算短期乖离率值

ma2 = TA.MA(bars_arr, long)[-2] # 计算上一根K线长期均线值

bias2 = (close - ma2) / ma2 * 100 # 计算长期乖离率值

根据乖离率计算公式,首先获取收盘价,在这个策略中我们使用的是上一根K线收盘价,也就是当前K线信号成立,下根K线发单。接着使用优宽量化内置的talib库计算均线,比如均线就是:TA.MA。该函数接收2个参数,即:K线数组和均线周期。

第5步:下单交易

global mp # 全局变量

current_price = bars_arr[-1]['Close'] # 最新价格

if mp > 0: # 如果持有多单

if bias2 <= bias1: # 如果长期乖离率小于等于短期乖离率

exchange.SetDirection("closebuy") # 设置交易方向和类型

exchange.Sell(current_price - 1, 1) # 平多单

mp = 0 # 重置虚拟持仓

if mp < 0: # 如果持有空单

if bias2 >= bias1: # 如果长期乖离率大于等于短期乖离率

exchange.SetDirection("closesell") # 设置交易方向和类型

exchange.Buy(current_price + 1, 1) # 平空单

mp = 0 # 重置虚拟持仓

if mp == 0: # 如果无持仓

if bias2 > bias1: # 长期乖离率大于短期乖离率

exchange.SetDirection("buy") # 设置交易方向和类型

exchange.Buy(current_price + 1, 1) # 开多单

mp = 1 # 重置虚拟持仓

if bias2 < bias1: # 长期乖离率小于短期乖离率

exchange.SetDirection("sell") # 设置交易方向和类型

exchange.Sell(current_price - 1, 1) # 开空单

mp = -1 # 重置虚拟持仓

由于我们在while循环外部定义了一个全局变量mp,用于接收当前的持仓状态,所以在使用这个变量的时候,需要先用global引入这个全局变量。另外还需要获取当前的最新价格用于开平仓。最后就是使用if语句,根据之前的策略逻辑下单交易了。

在下单交易之前,需要先使用SetDirection函数设置交易方向和类型:多开buy、空开sell、多平closebuy、空平closesell。然后使用Buy和Sell函数下单交易。最后重置下单后的持仓状态。

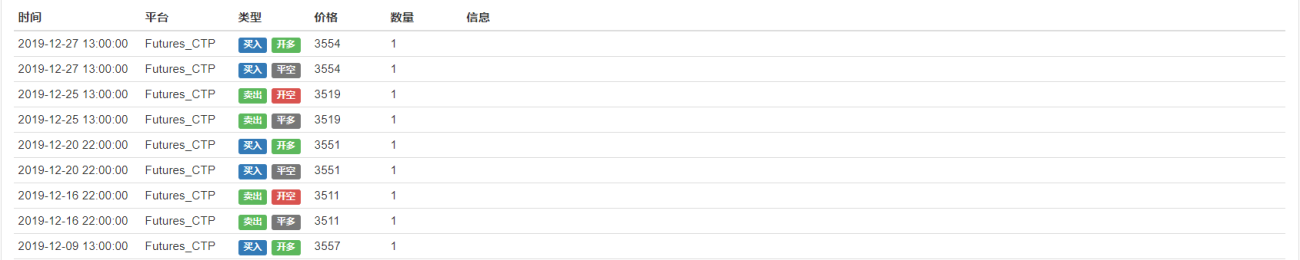

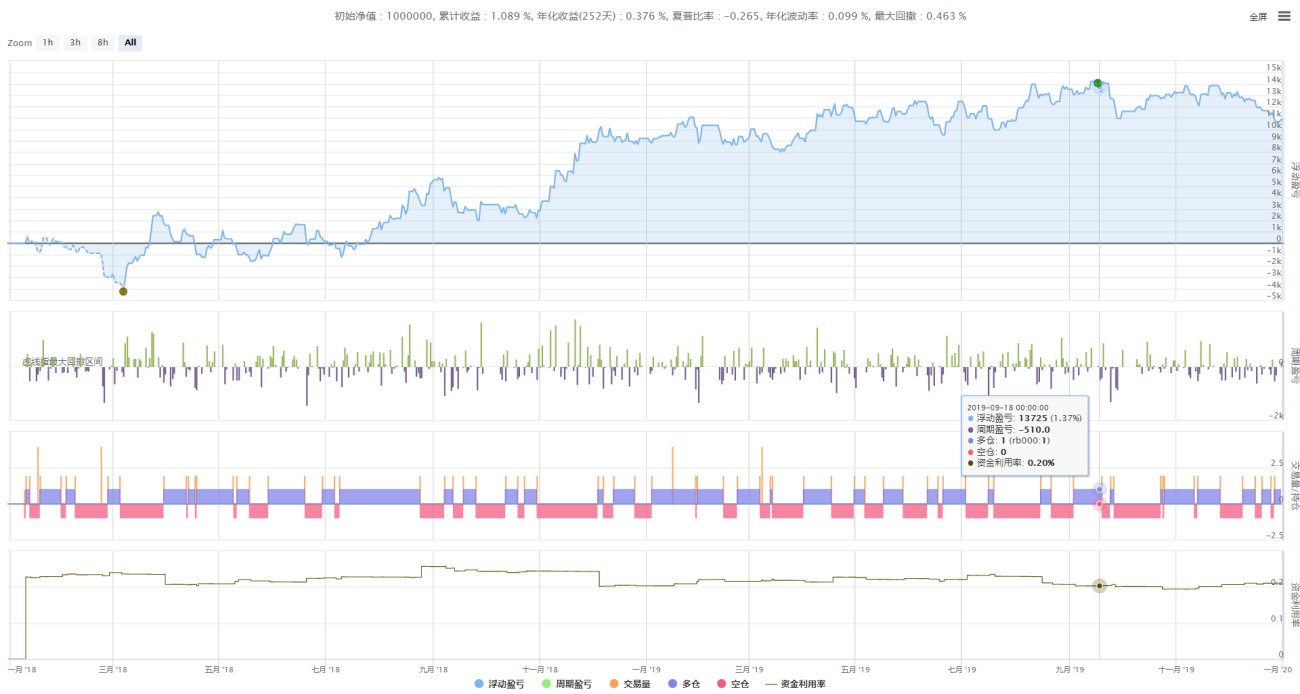

七、策略回测

回测配置

绩效报告

资金曲线

八、总结

乖离率是一种简单有效的交易工具,能为交易者提供有效的参考,在实际使用中可以配合MACD、布林带指标灵活应用,才能真正体现它的价值。

# 回测配置

'''backtest

start: 2018-05-01 00:00:00

end: 2020-01-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

# 外部参数和全局变量

short = 10

long = 50

mp = 0

# 策略主函数

def onTick():

# 获取数据

exchange.SetContractType('rb000') # 订阅期货品种

bars_arr = exchange.GetRecords() # 获取K线数组

if len(bars_arr) < long + 1: # 如果K线数量过小

return

# 计算BIAS

close = bars_arr[-2]['Close'] # 获取上一根K线收盘价

ma1 = TA.MA(bars_arr, short)[-2] # 计算上一根K线短期均线值

bias1 = (close - ma1) / ma1 * 100 # 计算短期乖离率值

ma2 = TA.MA(bars_arr, long)[-2] # 计算上一根K线长期均线值

bias2 = (close - ma2) / ma2 * 100 # 计算长期乖离率值

# 下单交易

global mp # 全局变量

current_price = bars_arr[-1]['Close'] # 最新价格

if mp > 0: # 如果持有多单

if bias2 <= bias1: # 如果长期乖离率小于等于短期乖离率

exchange.SetDirection("closebuy") # 设置交易方向和类型

exchange.Sell(current_price - 1, 100) # 平多单

mp = 0 # 重置虚拟持仓

if mp < 0: # 如果持有空单

if bias2 >= bias1: # 如果长期乖离率大于等于短期乖离率

exchange.SetDirection("closesell") # 设置交易方向和类型

exchange.Buy(current_price + 1, 100) # 平空单

mp = 0 # 重置虚拟持仓

if mp == 0: # 如果无持仓

if bias2 > bias1: # 长期乖离率大于短期乖离率

exchange.SetDirection("buy") # 设置交易方向和类型

exchange.Buy(current_price + 1, 100) # 开多单

mp = 1 # 重置虚拟持仓

if bias2 < bias1: # 长期乖离率小于短期乖离率

exchange.SetDirection("sell") # 设置交易方向和类型

exchange.Sell(current_price - 1, 100) # 开空单

mp = -1 # 重置虚拟持仓

# 程序入口函数

def main():

while True: # 循环

onTick() # 执行策略主函数

Sleep(1000) # 休眠1秒

- 1