1

关注

184

关注者

概述

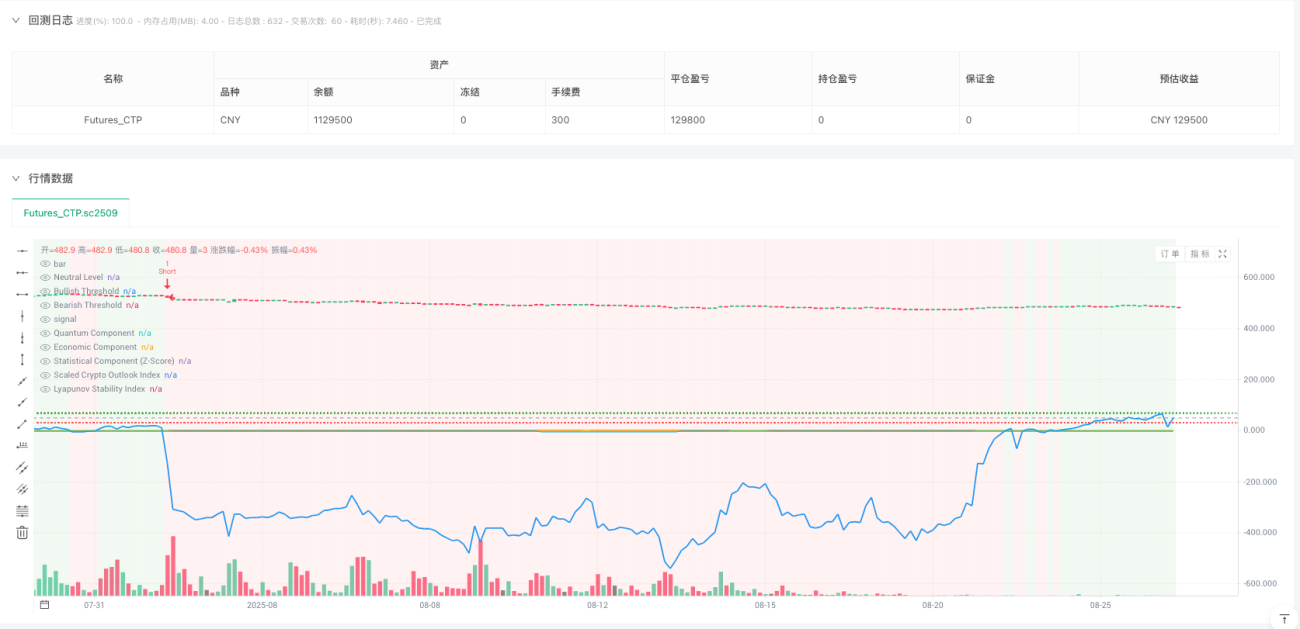

该策略是一个融合了量子力学、统计学和经济学原理的创新型量化交易系统。它通过结合简单移动平均(SMA)、Z-Score统计分析、量子波动组件、经济动量指标以及李雅普诺夫稳定性指数,构建了一个全面的市场分析框架。策略的核心是通过这些多维度指标的加权组合,生成一个综合市场前景指数(COI),用于指导交易决策。

策略原理

策略建立在五个主要技术支柱之上:

- 统计分析模块使用SMA和标准差计算Z-Score,评估价格的相对位置。

- 量子组件将Z-Score转化为振荡器,通过指数和正弦函数模拟量子态的波动特性。

- 经济组件利用快速和慢速EMA的对数比率衡量市场动量。

- 李雅普诺夫指数通过分析量子和经济组件的组合稳定性来评估市场状态。

- 综合市场前景指数(COI)将所有组件按不同权重整合,形成最终的交易信号。

策略优势

- 多维度分析提供了更全面的市场洞察,降低了单一指标可能带来的偏差。

- 量子组件的引入带来了独特的市场波动视角,有助于捕捉短期机会。

- 李雅普诺夫指数的应用有效评估市场稳定性,提高了风险管理能力。

- 权重可调整的设计允许策略根据不同市场环境灵活适应。

- 综合指数的中性线设计提供了明确的交易信号界限。

策略风险

- 多重指标可能导致信号滞后,影响入场时机。

- 参数优化过度可能导致过拟合风险。

- 在高波动市场中,量子组件可能产生过于频繁的信号。

- 经济组件在横盘市场中可能产生误导性信号。

- 需要合理设置止损以控制风险。

策略优化方向

- 引入自适应权重系统,根据市场环境动态调整各组件权重。

- 增加波动率过滤器,在高波动期间调整信号敏感度。

- 整合市场情绪指标,提供额外的确认信号。

- 开发动态止损机制,根据市场条件调整止损水平。

- 添加时间过滤器,避免在不利的交易时段开仓。

总结

这是一个创新型的量化交易策略,通过融合多学科理论构建了一个全面的市场分析框架。虽然存在一些需要优化的地方,但其多维度分析方法为交易决策提供了独特的视角。通过持续优化和风险管理的改进,该策略有望在不同市场环境下保持稳定的表现。

策略源码

Pine

/*backtest

start: 2024-08-27 00:00:00

end: 2025-08-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

args: [["ContractType","sc2509",360008]]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Quantum-Lukas 2.0

策略参数

相关策略

评论

全部评论 (0)

暂无数据

- 1