简介

优宽身为量化交易平台,主要是为了服务程序化交易者。但也提供了基础的交易终端,虽然功能简单,有时候也能起到大用,比如交易所繁忙无法打开,而API还是可以工作的,此时可以通过终端就可以撤单,下单,查看行情账户等。为了完善交易终端的体验,现在增加了插件功能。有时候,我们需要一个小功能来辅助交易,如阶梯挂单、冰山委托、一键对冲、一键平仓等操作,并不太需要看执行日志,新建一个机器人有些繁琐,直接在终端点击一下插件,就能够立即实现相应的功能,能大大方便手动交易。插件位置如下:

插件原理

插件运行有两种模式,立即运行与后台运行。后台运行等同于创建机器人(正常收费)。立即运行的原理和调试工具相同:发送一段代码到交易终端页面的托管者执行,并且支持返回图表和表格(调试工具目前也升级支持),同样的只能执行5分钟,不收取费用,不限制语言。执行时间很短的插件可以用立即运行模式,复杂的、需要长时间运行的策略还是需要运行机器人。

在策略编写时,需要将策略类型选择为插件。 插件的main函数return的结果会在运行结束后,在终端弹出,支持字符串、画图和表格。因为插件执行看不到日志,可以将插件的执行结果return返回。

使用方式

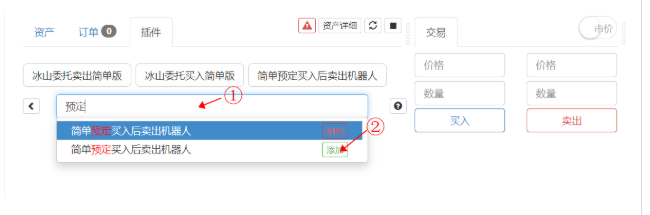

- 1.添加策略

如图直接在搜索框里搜索,注意只能运行交易插件类型策略,然后点击添加。公开的插件可以在策略广场找到:https://www.youquant.com/square/21/1

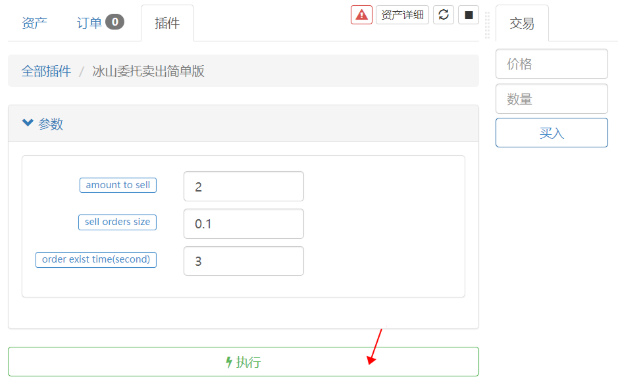

- 2.运行插件

点击策略即进入参数设置界面,如过没有参数会直接运行,交易终端所选的托管者、交易对、K线周期即为默认的相应参数。点击执行策略就开始执行,在选择“立即执行”模式(可记住默认运行方式)。插件不会显示出日志。

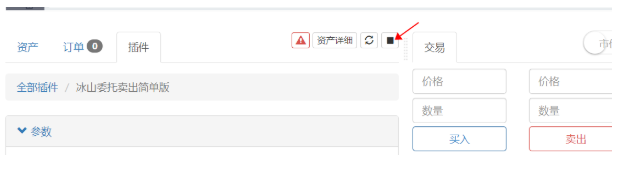

- 3.停止插件

点击图示位置即停止插件,由于所有插件是在一个调试工具进程中执行,会停止所有插件。

插件用途举例

插件可以执行一段时间的代码,可执行一些简单的操作,很多时候手动操作需要重复执行的操作都可以用插件实现,方便交易。下面将以具体的例子来介绍,给出的源码可供参考定制自己的策略。

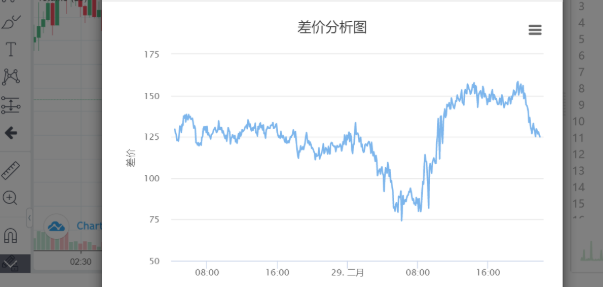

辅助手动期货跨期对冲

期货跨期对冲是很常见的策略,由于频率不是很高,很多人会手动操作,需要一个合约做多,一个合约做空,还好分析差价走势。在交易终端使用插件将节省你的精力。

首先介绍的是画跨期差价插件:

var chart = {

__isStock: true,

title : { text : '差价分析图'},

xAxis: { type: 'datetime'},

yAxis : {

title: {text: '差价'},

opposite: false,

},

series : [

{name : "diff", data : []},

]

}

function main() {

exchange.SetContractType('quarter')

var recordsA = exchange.GetRecords(PERIOD_M5) //周期可以自行定制

exchange.SetContractType('this_week')

var recordsB = exchange.GetRecords(PERIOD_M5)

for(var i=0;i<Math.min(recordsA.length,recordsB.length);i++){

var diff = recordsA[recordsA.length-Math.min(recordsA.length,recordsB.length)+i].Close - recordsB[recordsB.length-Math.min(recordsA.length,recordsB.length)+i].Close

chart.series[0].data.push([recordsA[recordsA.length-Math.min(recordsA.length,recordsB.length)+i].Time, diff])

}

return chart

}

点击一下,近期的跨期差价一目了然,插件源码复制地址:https://www.youquant.com/strategy/187755

有了差价分析,发现差价正在收敛,是一个做空季度合约,做多当周的机会,这是就可以使用一键对冲插件,点击一下,自动帮你空季度多当周,比手动操作快上不少。策略的实现原理是加滑价开相同数量的仓位,可以多运行几次,慢慢达到自己所需仓位,避免冲击市场,可以更改默认参数,达到更快速度下单。策略复制地址:https://www.youquant.com/strategy/191348

function main(){

exchange.SetContractType(Reverse ? Contract_B : Contract_A)

var ticker_A = exchange.GetTicker()

if(!ticker_A){return 'Unable to get quotes'}

exchange.SetDirection('buy')

var id_A = exchange.Buy(ticker_A.Sell+Slip, Amount)

exchange.SetContractType(Reverse ? Contract_B : Contract_A)

var ticker_B = exchange.GetTicker()

if(!ticker_B){return 'Unable to get quotes'}

exchange.SetDirection('sell')

var id_B = exchange.Sell(ticker_B.Buy-Slip, Amount)

if(id_A){

exchange.SetContractType(Reverse ? Contract_B : Contract_A)

exchange.CancelOrder(id_A)

}

if(id_B){

exchange.SetContractType(Reverse ? Contract_B : Contract_A)

exchange.CancelOrder(id_B)

}

return 'Position: ' + JSON.stringify(exchange.GetPosition())

}

等待差价收敛,需要平仓,可以运行一键平仓插件,最快的速度平仓。

function main(){

while(ture){

var pos = exchange.GetPosition()

var ticker = exchange.GetTicekr()

if(!ticker){return '无法获取ticker'}

if(!pos - 1