一、摘要

在上一个章节中,我们初步认识了OrderFlow订单流以及其分类,大概包括市场深度数据、成交量分布(VP)、足迹图(Footprint Chart)、成交明细(Sales Details)等等,并利用代码实现一个足迹图(Footprint Chart)K线图表,这对于了解OrderFlow订单流数据结构和原理很有帮助。本章节我们将继续探索OrderFlow订单流,以足迹图(Footprint Chart)为主,开发一系列的交易策略。

二、订单流数据分类

在交易中,可以利用的订单流数据大致可以分为两类,一类是未成交的订单流(市场深度数据),另一类是已成交的订单流(Footprint足迹图,也称为成交痕迹)。而成交量分布(VP)和成交明细(Sales Details)严格来说并不算是订单流的应用。

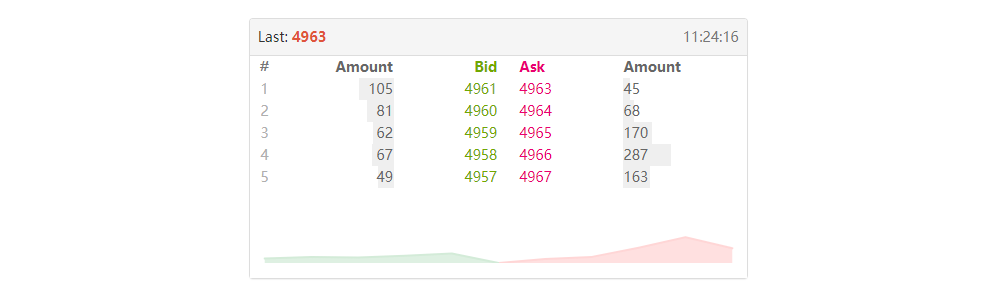

其中市场深度数据是市场中尚未成交的订单流数据,这些数据就是各交易软件中常见的五档行情(如上图所示)。做过交易的都知道,这些数据通常变化无常,有时候突然来一个大单,又突然凭空消失,存在很强的欺骗和诱导作用。对于散户来说,很难从中汲取出有效的规律,所以本系列教程主要以足迹图(Footprint Chart)为主。

足迹图(Footprint Chart)展示了已经成交的订单流数据,相比市场深度L2数据而言,其数据是客观的存在,真实可靠。足迹图(Footprint Chart)是由Tick数据换算而成,实时记录市场买卖方的每个tick订单,可以让交易者及时看到市场微观结构,比如:价格变化、订单类型、流动性,从而辅助交易决策。

三、足迹图的微观构成

足迹图(Footprint Chart)是基于真实的Tick行情来计算,详细的数据都附加在K线上,当鼠标悬停在K线上时,即可呈现量能足迹数据(如上图所示)。方块中的数据就是其计算结果,总共分为两列,箭头左边一列是当前K线所有的价格点位,依次由大到小向上排列。

箭头右边一列就是每个价格水平的交易量,细分为买入交易量和卖出交易量,并用使用分隔符“▲、▼、♦”分隔。在分隔符的左边是主动卖出的成交量,在分隔符的右边就是主动买入的成交量。当某个价位主动买入量大于主动卖出量,分隔符为“▲”,表示向上;当某个价位主动买入量小于主动卖出量,分隔符为“▼”,表示向下;当某个价位主动买入量等于主动卖出量,分隔符为“♦”,表示相等;

最后在最上方是所有买入和卖出的成交量之和,并以“◉”表示;在最下方则是主动买入量与主动卖出量的差,以“⊗”表示。这样可以很直观的看出K线的整体成交量和多头与空头的力量悬殊对比。

四、买卖均衡与价格背离

影响价格的涨跌有很多种因素,包括:供求关系、经济周期、政府政策、政治因素、社会因素、季节性因素、市场情绪、外汇政策等等...但这些因素最终都要落实到交易中,也就是买方和卖方。理论上当买方成交量大于卖方成交量,价格就会上涨;当卖方成交量大于买方成交量,价格就会下跌。

也就是说成交量是先行于价格的,买卖双方成交量的多少是原因,价格的变化是结果。如果卖方成交量大于买方成交量,理论上价格应该下跌,但实际上价格却是上涨,那么此时买卖力量均衡与价格产生了背离;如果买方成交量大于买方成交量,理论上价格应该上涨,但实际上价格却是下跌,那么此时买卖力量均衡与价格产生了背离;

五、策略逻辑

通过观察发现,量增价涨是一种常态,大部分K线都保持这种规律,而买卖均衡与价格背离却是一种偶然。接下来我们利用买卖均衡与价格背离这种现象,看能不能发现交易的秘密。以下是策略逻辑:

- 多头开仓:如果当前无持仓,并且收盘价大于开盘价,并且主动买量小于主动卖量

- 空头开仓:如果当前无持仓,并且收盘价小于开盘价,并且主动买量大于主动卖量

- 多头平仓:如果有多头持仓,并且利润超过100

- 空头平仓:如果有空头持仓,并且利润超过100

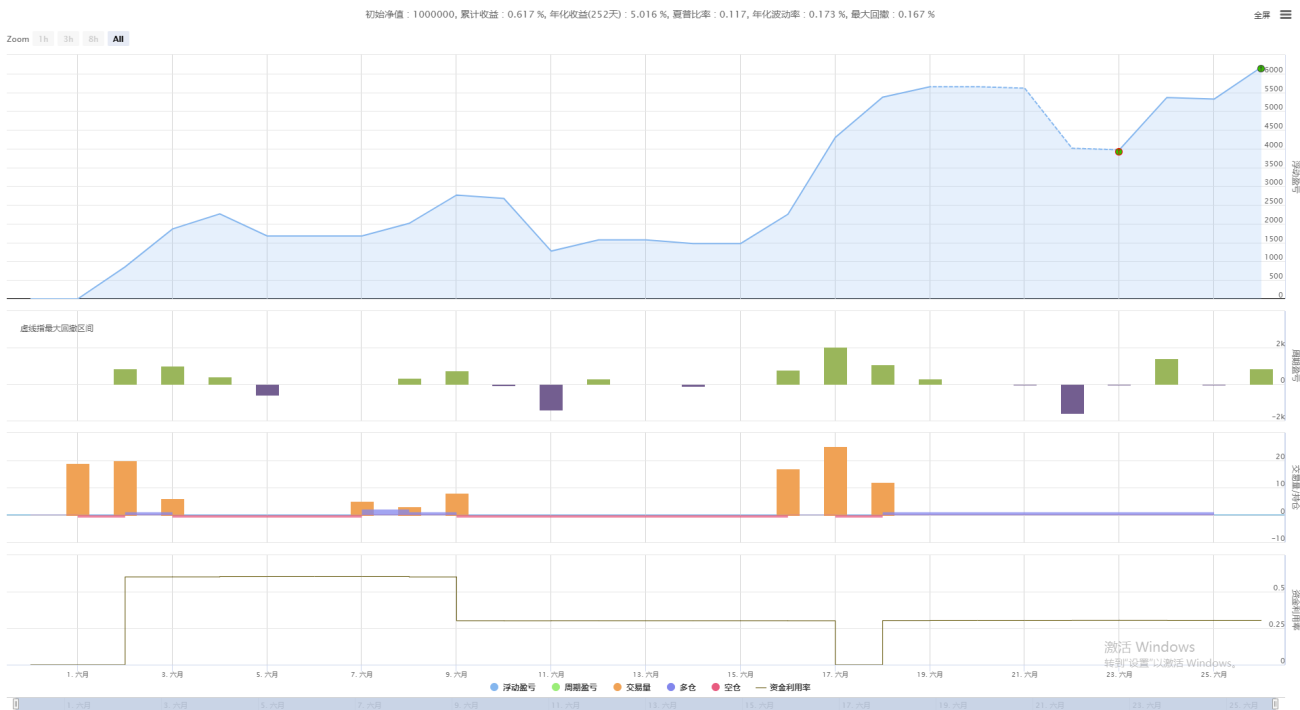

六、策略回测

- 回测开始日期:2021-06-01

- 回测结束日期:2021-07-01

- 数据品种:螺纹钢主力连续

- 数据周期:一分钟

- 滑点:开平仓各2跳

回测配置

回测绩效

收益概览

- 1