一、摘要

在电子交易兴起之前,要想了解成交量是如何在K线上分配的是一件很难的事情。如今科技的发展给带给我们一种前所未有的市场分析方式,大部分软件都已经支持以Order Book方式向投资者提供价格和成交量数据,以便洞悉价格上涨或下跌背后的原因。本篇作为CTA策略之OrderFlow订单流策略系列文章的第一篇,主要详细介绍OrderFlow订单流。

二、OrderFlow订单流简介

在二级交易市场种,影响价格变化的因素是纷繁复杂的,并且每一个因素影响价格变化的权重都不一样,以至于很难从传统技术分析图形中推导出价格行为,因为相对于价格和成交量来说,技术分析图形相对抽象和滞后。而OrderFlow订单流工具的横空出世,使得市场更加通透。OrderFlow订单流有很多种分类,包括:市场深度(L2数据)、成交量分布(VP)、足迹图(Footprint Chart)、成交明细(Sales Details)等等,如下图所示:

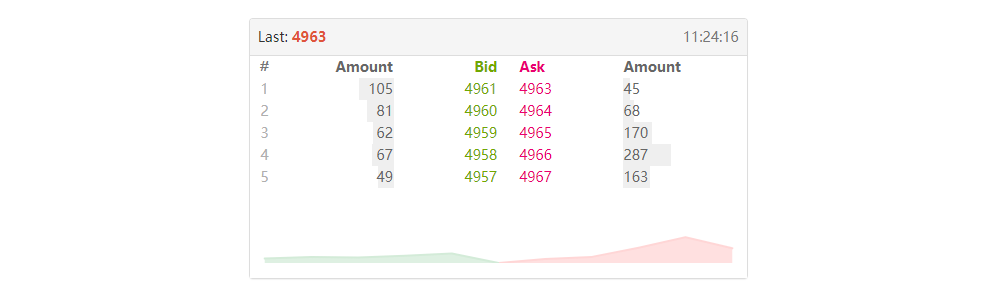

1、市场深度(L2数据)

2、成交量分布(VP)

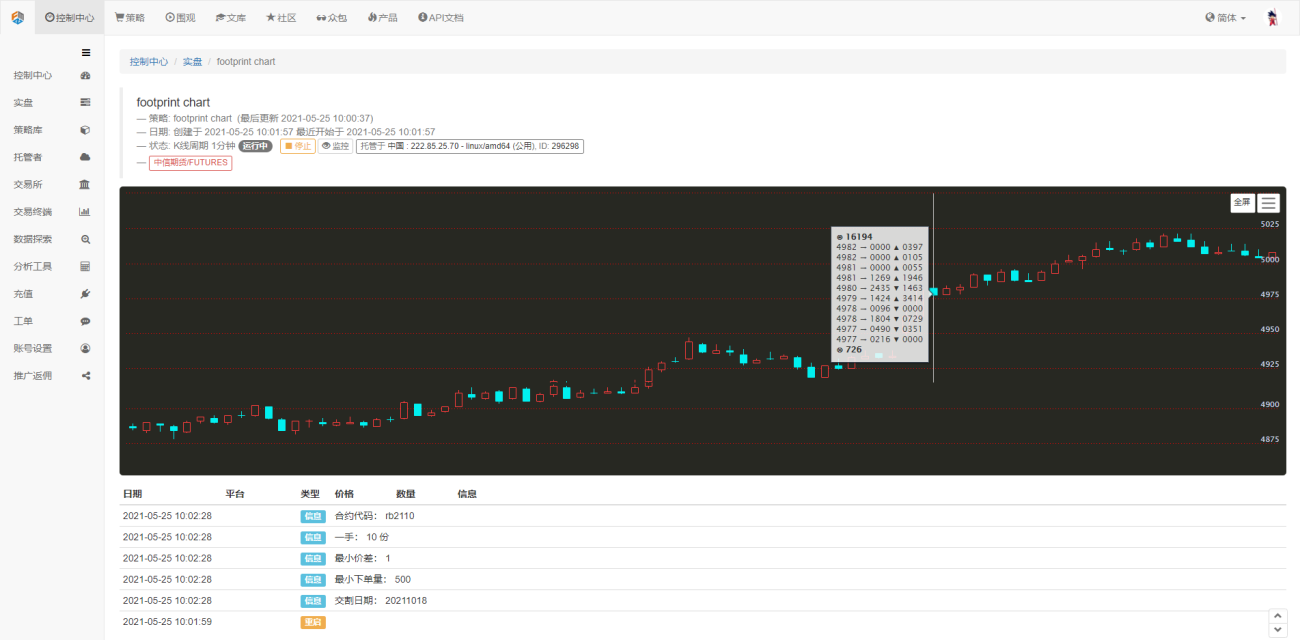

3、足迹图(Footprint Chart)

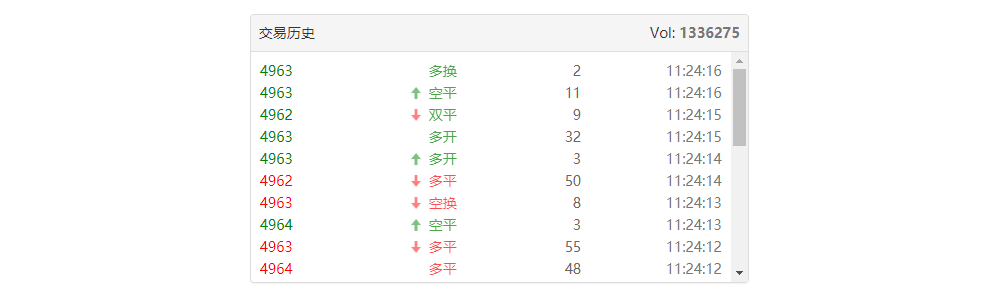

4、成交明细(Sales Details)

三、OrderFlow订单流原理

市场充斥着各种各样的信息,好的坏的、真的假的,这些信息就像荆棘一样错纵交织,导致这些消息很难被理解,很难用正确的逻辑推导,比如利好消息出来,但价格却没有很大变动;再比如价格往往在一片质疑中走势波澜壮阔的上涨行情;牛市往往在大家都看多时结束等等。所以我们需要站在巨人的肩膀上去分析这个市场,披荆斩棘从中抽取出价格波动的真正原因。

二级交易市场由投资自组成,不管投资者使用的是基本面分析、技术分析、消息面,每一个投资者在交易时,其实都是在为自己的观点投票,所以我们看到的价格波动,实际上是投资者共同角逐的结果,如果多头和空头势均力敌,双方力量相等,不分高低,那么价格将会不涨不跌;如果多头力量大于空头力量,那么价格将会上涨;如果空头力量大于多头力量,那么价格将会下跌。如果把多头看做是买方,把空头看做是卖方,那么多头和空头供需失衡是导致价格波动的主要原因,而这一切都可以从多头和空头的成交量中窥得其中的蛛丝马迹。

四、订单流中的Delta结构数据

传统的日本蜡烛图(K线)有开盘价、最高价、最低价、收盘价等四个价格,K线仅仅代表这个时间段内的价格变化情况,比如小时线代表了一个小时内的价格变化情况。而Delta结构数据则是根据Tick数据,提供了K线时间段内发生的具体细节,包括K线每个价格的多头和空头成交量,可以很清晰的看见多空成交的订单。如下图所示:

在上面的Delta结构数据中,每一根K线都有一个独立的Delta结构数据,在Delta结构数据方框中,最上方是这根K线总的成交量,最下方是这根K线所有多头成交量和空头成交量的差,中间则是这根K线每个价格多头成交量和空头成交量数据。如你所见Delta结构数据将K线拆分成更详细的可视化数据,从而帮助投资者理解价格变动的机制。

五、实盘运行

六、总结

本篇详细介绍了OrderFlow订单流策略基础知识,以及利用优宽量化交易平台,实现了一个足迹图(Footprint Chart)策略,该策略可以直接用于商品期货实盘账户。在接下来的章节中,我们将深入研究OrderFlow订单流数据,进而开发一系列基于OrderFlow订单流数据的交易策略。

- 1