来自于两年前用户公开的一个简单的波动率策略

无意翻到, 用PINE重写了下代码量减少了 90% 给量化的朋友们学习参考

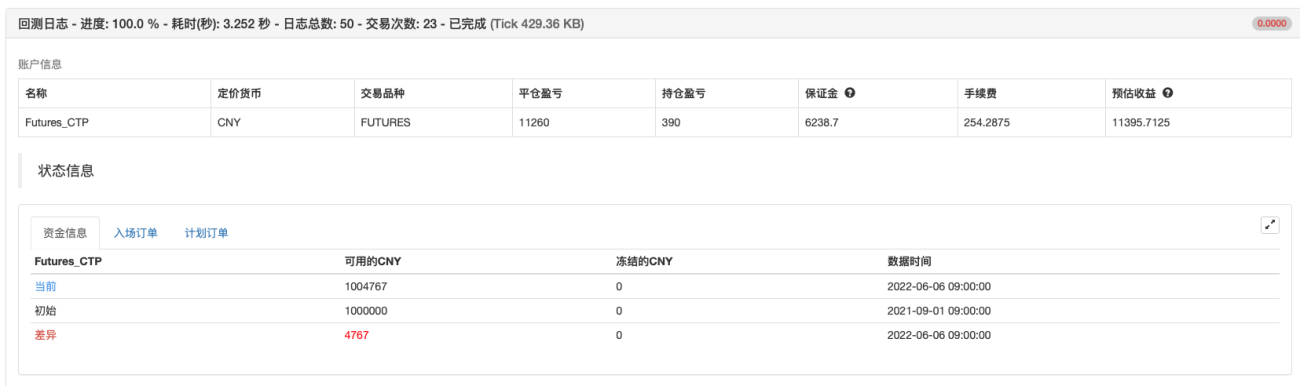

回测测试

/*backtest start: 2021-09-01 09:00:00 end: 2022-06-06 15:00:00 period: 1d basePeriod: 1h exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}] args: [["ContractType","rb888",360008]] */ N = input(50, '指数计算周期') vix = math.log(close) / math.log(close[N-1]) - 1