一、摘要

在期货交易市场,无论是私募机构还是普通散户,争论技术分析和基本面分析谁好谁坏,从来就没有停止过。技术分析者认为价格已经包含了一切,相信未来价格还以趋势方式演变,只关心图表上价格行为本身的变化,判断它能卖多少钱。基本面分析者认为真正价值最终将会反映在价格上,并不需要关心短期价格走势,更多的是分析影响价格背后的因素,判断它值多少钱。

二、基本面分析的难点

之前听过这样一句话:“散户可以完全无视基本面分析,只需要关注技术分析即可。”当时不以为然,但随着时间的推移,和大量实盘的磨砺,现在回过头看,也渐渐接受了这种观点,因为传统的基本面分析相对于散户来说,门槛真的很高,想要分析某些事合力后会发生什么结果,最起码获取与之关联的数据是全面的、准确的。否则,再怎么分析,也只是片面的。

影响期货基本面分析的因素

- 宏观

- 宏观政策

- 产业政策

- 政治因素

- 外汇汇率

- 经济周期

- 货币政策

- 品种

- 升水贴水

- 供需关系

- 商品库存

- 产业利润

- 其他

- 季节因素

- 天气因素

- 新闻事件

- 市场情绪

如上面这个列表,与商品期货基本面分析有关的三大因素,林林总总多达数十项,往细了分,更有几十项之多,并且这些数据是在不停变化的。单个散户想要获取这些庞大的数据已经是力所不及的事了,更不用提客观分析。所以从这一点来讲,在机构和散户共存的市场中,散户在起跑线上就已经处于劣势中。尽管机构也不是近乎完美,但相对于散户,有更多的优势去获取更多更准确的信息,以及素质更高的分析团队。所以,在只论输赢的交易市场,散户的赢面很小。那么有没有合适散户的基本面分析法呢?

三、期货基本分析的核心

其实,期货的基本面分析并不是想象中那么难,只需要抓住基本面分析核心要素,就能剥丝抽茧从错综复杂的信息中找出规律。我们知道影响商品期货的三大因素中包括:宏观、品种、其他。宏观经济数据复杂多变,每天每时每刻,地球上有太多的经济数据公布,各国政界、央行、投行,官方的和非官方的。除了政治和经济危机外,宏观分析是聊天的好材料,实用性不大。美国著名的基金管理专家彼得·林奇曾发表看法:“我每年花在经济大势上的分析时间不超出十五分钟”。

另外,在季节因素、天气因素、新闻事件、市场情绪中,很多都是突发事件,本身就是无法分析预测的。所以散户只需要把精力放在品种上即可,因为期货和现货的价格都是公开的,可以计算出升水还是贴水。现货的库存数据在一些网站还是比较容易获取的,可以预判出相对的供需关系等等,从而判断期货未来的大概价值。

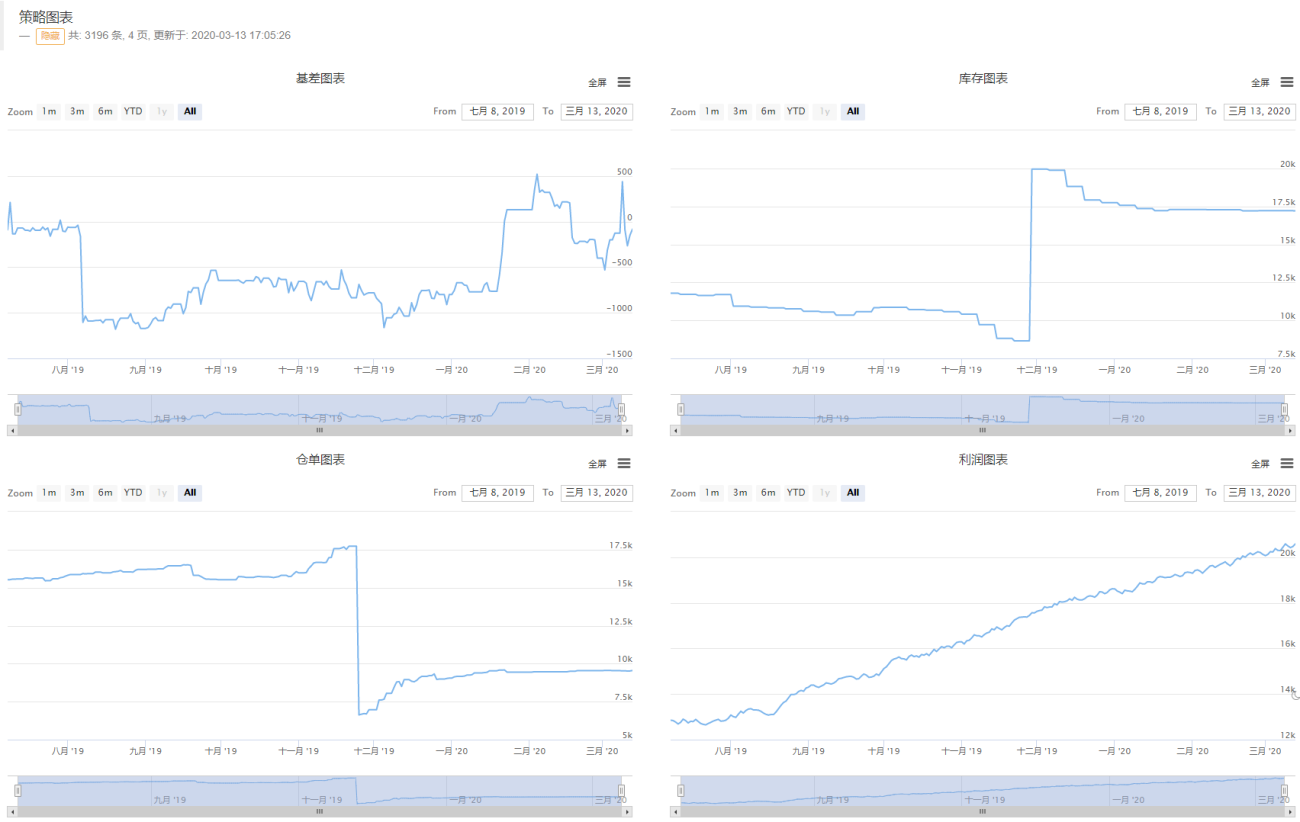

升水贴水

同样一个商品品种,在现货市场与期货市场的价格差,叫做基差。如果期货价格大于现货价格,我们称之为期货升水;如果期货价格小于现货价格,我们称之为期货贴水。无论是升水还是贴水,随着交割日期的临近,现货价格与期货价格都会趋于一致,一种是期货向现货回归,另一种是现货向期货回归。从期货市场很难判断基差究竟会以哪种方式回归,所以只能从现货市场中寻找蛛丝马迹。

供需关系

影响商品现货价格的因素虽然有很多,但最终大都体现在供需关系上。如果买者多于卖者,价格就会上涨;如果卖者多于买者,价格就会下跌。国内的商品期货大致上可以分为:农产品和工业品。期货圈子中流传着这样一句话:“农产品看供给,工业品看需求。”农产品是刚需,需求是相对稳定的,决定价格主要看供给;工业品是下游需求带动的,再者国内基本都产能过剩,决定价格主要看需求。

虽然,在实际操作中我们很难获取工业品的需求数据,也很难计算出农产品的供给数据。但是价格波动依存于供给与需求的相互作用,这种相互作用的结果就是库存。如果库存处于低位,说明市场供不应求,需求的力量大于供给的力量,未来价格看涨;如果库存处于高位,说明市场供大于求,供给的力量大于需求的力量,未来价格看跌。

仓单

所谓的仓单就是交易所的交割仓库入库现货后开具的标准仓单,它反映的是交易所公布的库存数量。当期货价格较高时,现货商就是注册仓单然后在市场上销售,所以根据这个原理我们可以反推出在期货中的交易方向。

- 期货多头:如果仓单大量减少,说明期货价格低于现货价格,应该做多。

- 期货空头:如果仓单大量增加,说明期货价格高于现货价格,应该做空。

另外,还可以利用仓单来判断库存。仓单既可以注册也可以注销,当期货主力想要价格上涨时,会把持有的注册仓单注销掉,改变交易所公布的库存数量,来达到交割货物不足的假象,进而影响期货价格上涨的预期。当期货主力想要价格下跌时,会注册仓单,造成交割货物增多的假象,使得被动影响期货价格下跌。

到这里,基本面分析三大因素:库存、基差、仓单就已经凑齐了,有些做基本面分析的朋友可能还会加上产业利润、技术分析等等,增加窥视市场的维度,理论上两者相加是大于二的,因为能知道越多信息,越多的角度去观察市场,才能做出更好的决策。那么我们的基本面交易策略可以为一下条件:

- 多头:贴水 + 低库存 + 仓单减少

- 空头:升水 + 高库存 + 仓单增加

四、实盘运行

五、总结

回到本篇的开场,基本面分析和技术分析并不存在孰优孰劣,它们探究的是同一个市场,只是站的角度不同。没有人可以仅凭一个角度分析,就能窥视市场全部。我相信两者相加是大于二的,因为能知道越多信息,越多的角度去观察市场,才能做出更好的决策。

import requests

from bs4 import BeautifulSoup

import time

import datetime

import json

diff_data = reserve_data = receipt_data = 0

def to_timestamp(date_str):

time_array = time.strptime(date_str + " 00:00:00", "%Y-%m-%d %H:%M:%S")

return int(round(time.mktime(time_array) * 1000))

def date_arr(year, month, day):

begin, end = datetime.date(year, month, day), datetime.date.today()

arr = []

for i in range((end - begin).days + 1):

day = begin + datetime.timedelta(days=i)

arr.append([str(day).replace('-', ''), str(day),

day.weekday() + 1, to_timestamp(str(day))])

return arr

def spot_futures_diff_data(date, futures_name):

global diff_data

url = f"http://www.100ppi.com/sf2/day-{date}.html"

try:

url_text = requests.get(url).text

except BaseException:

return int(diff_data)

soup = BeautifulSoup(url_text, "html5lib")

if len(soup.select("#fdata")) > 0:

results = soup.select("#fdata")[0]

for i in results.find_all('tr'):

if len(i.find_all('td', text=futures_name)) > 0:

data = i.find_all('font')[0].text

if data is not None:

diff_data = data

return int(diff_data)

def spot_data(date, futures_name, url_type, types):

global reserve_data, receipt_data

data_type = reserve_data if types == 'WHSTOCKS' else receipt_data

url = f'http://www.shfe.com.cn/data/dailydata/{date}{url_type}.dat'

Log(url)

try:

url_text = requests.get(url).text

except BaseException:

return data_type

total = count = 0

if url_text[0] == '{':

for i in json.loads(url_text)['o_cursor']:

if futures_name in i['VARNAME']:

if '合计' not in i['WHABBRNAME']:

if '总计' not in i['WHABBRNAME']:

try:

inventory = int(i[types])

except BaseException:

return data_type

if inventory > 0:

total, count = total + inventory, count + 1

if count > 0:

data_type = int(total / count)

return data_type

def main():

cfgA = {

"extension": {"layout": 'single', "col": 4, "height": "500px"},

"title": {"text": "基差图表"},

"series": [{"name": "基差", "data": []}]

}

cfgB = {

"extension": {"layout": 'single', "col": 4, "height": "500px"},

"title": {"text": "库存图表"},

"series": [{"name": "库存", "data": []}]

}

cfgC = {

"extension": {"layout": 'single', "col": 4, "height": "500px"},

"title": {"text": "仓单图表"},

"series": [{"name": "仓单", "data": []}]

}

LogReset()

chart = Chart([cfgA, cfgB, cfgC])

chart.reset()

for i in date_arr(2018, 1, 1):

diff = spot_futures_diff_data(i[1], '天然橡胶')

reserve = spot_data(i[0], '天然橡胶', 'weeklystock', 'WHSTOCKS')

receipt = spot_data(i[0], '天然橡胶', 'dailystock', 'WRTWGHTS')

if diff != 0 and reserve != 0 and receipt != 0:

chart.add(0, [i[3], diff])

chart.add(1, [i[3], reserve])

chart.add(2, [i[3], receipt])

chart.update([cfgA, cfgB, cfgC])

time.sleep(1)

Log(f'基差:{diff} 库存:{reserve} 仓单:{receipt} 日期:{i[1]}')

- 1