教程指南:该教程为优宽量化平台《使用JavaScript入门商品期货量化交易》配套教程文本,请配合视频一起使用,如果有错误,请及时提醒,我们后续将会不断完善该教程~~

企业微信:

1:Javascript基础语法

欢迎大家来到Javascript商品期货量化交易语言课程。在本课程中,我们将主要讲解使用JavaScript进行中国商品期货量化交易。

导入

JavaScript是一门跨平台的编程语言,它能够兼容各种操作系统、浏览器和设备,并且可以与多种编程语言无缝集成。与其他量化语言相比,比如专用于量化交易的My语言,JavaScript的适用范围更广泛,可以用于Web前端开发、后端服务架构、移动应用程序等各种领域。这样就大大降低了学习成本和使用难度。其次,JavaScript拥有操作灵活的特点。通过创建自定义对象和方法,可以轻松实现多样化的策略。比如对比于pine语言只能实现单一品种的量化策略,JavaScript可以实现多品种的对冲或者复杂的高频交易策略。同时,JavaScript还提供了许多内置函数,如金融分析TA库,数据计算Math对象、日期对象等,方便开发者快速编写代码。并且JavaScript的事件驱动编程模型以及异步IO机制保证了在大量交易请求下的快速处理和响应。在处理大量数据的情况下,使用JavaScript的效率与Python几乎一致。相比其他语言,JavaScript也更容易上手和维护。另外,JavaScript还拥有可视化方面的丰富生态资源,通过各种可视化图表插件,可以帮助交易者更加直观地展示数据结果,有助于做出正确的投资决策。

优宽量化交易平台作为一款专业的金融量化交易平台,提供了一个开放的策略编写和回测系统。JavaScript语言的优点可以与YOUQUANT量化交易平台紧密集成。通过使用YOUQUANT提供的API和组件,开发者可以更加高效地进行量化交易。而且优宽平台还提供了丰富的历史数据和实时行情数据,可以帮助开发者更好地进行回测和实盘交易。总之,JavaScript在操作灵活、便于编写、数据处理效率高和可视化结果输出等多方面具有突出的优势。因此,在量化交易领域使用JavaScript进行编程是一个非常不错的选择。

从今天起,我们就要开始使用Javascript语言进行商品期货量化交易的学习了。在本系列教程中,我们将从基础开始,逐步学习JavaScript编程语言的相关知识,并结合实际案例进行讲解。接下来,我们将会介绍JavaScript编程语言的常用数据类型的基础语法。首先我们看第一个概念:

标识符

JavaScript中的一切,包括变量、函数名和操作符,都区分大小写,也就是说变量名小写的test和大写的Test是两个不同的变量。标识符的第一个字符必须是字母、下划线(_)、美元符($),后面的字符还可以是数字,如下面所示,都是合法的标识符,如果使用非法的字符开头,JavaScript语言将会报错。

例如下面前五个是合法的标识符,最后两个标识符使用数字或者其他非法字符会报错。

javascript

test=1;

Test =10;

test9 = test;

_demo =demo();

$Demo =demo(test9);

3xy=3; // 报错

?xy=3; // 报错

数据类型

JavaScript一共有5种数据类型,分别是:未定义(Undefined)、空(对象Null)、布尔值(Boolean)、数字(Number)、字符串(String)。

-

Undefined只有一个值,即特殊的“undefined”,它代表一个还没有设置的值。比如我们只定义一个变量,不给这个变量设置值,那么该变量的值就是“undefined”。

-

Null只有一个值,即特殊的“null”,它代表一个被设置为空的值。比如我们先创建一个变量,然后把变量的值设置为“null”,那么反问该变量返回的值就是“null”。

-

Boolean有两个值,即“true”和“false”,“true”代表真,“false”代表假。需要注意的是,“true”和“false”都是小写。

-

Number也就是数字类型,包括:正数、负数、整数、小数等等。除此之外“NaN”也是一个特殊的数字,它专门表示未返回数值的情况,比如:1除以0,返回“NaN”。

-

String你可以理解为文字,包含中文和英文,可以通过单引号或双引号来构造字符串。比如:“YOUQUANT”或者‘优宽量化’等。

javascript

str; // 得到的值是:undefined,因为str没有定义

var str = null;

str; // 得到的值是:null

var isTrue = false;

isTrue; // 得到的值是:false

var num = -0.15;

num; // 得到的值是:-0.15

var strs = "优宽量化(YOUQUANT)";

strs; // 得到的值是:优宽量化(YOUQUANT)

声明变量

在JavaScript中,const、var、let是三种声明变量的方式。

- const:定义常量,不允许重复赋值。常量必须在声明时赋值。

javascript

const PI = 3.14159;

PI = 3.14; // 报错

- var:定义变量,在全局或函数作用域范围内都有效。声明后可以重复赋值,并且可以不进行初始化赋值,那么此时变量值为undefined。

javascript

var myName = 'Tom';

myName = 'Jerry'; // 赋值成功

- let:定义块级作用域变量,在大括号{}包裹的一段代码块里面定义,只在该代码块内有效。声明后可以进行重新赋值操作,但是不能再次进行声明,就是同一个作用域内不能有相同变量名的let声明;必须先声明才能使用。示例代码:

javascript

let x = 10;

if (true) {

let x = 20; // 例如我们在代码块内和外都设置一个let,而在块内重新设置不会影响外部作用域中的变量x,这个仅在这个代码块中有效

console.log(x); // 如果在块内打印这个值,会输出20}

console.log(x); // 而在块外,会输出10

因为let和const都是块级作用域的,所以它们常被用来代替var。通过缩小变量的范围并强制执行变量类型,以便更好地编写,阅读和理解代码。

对象

对象你可以理解为一个存放各种数据的容器,容器中属性和值都是对应的。可以通过new操作符先把这个容器创建出来。并且可以给创建后的对象添加属性和方法,比如:

javascript

var obj = {}; // 首先创建一个对象obj

obj.name = "google"; // 给obj对象添加一个name属性,name的值是:“google”

obj.age = 19; // 给obj对象添加一个age属性,age的值是:19

obj // 获取obj对象,结果是:{name:"google",age:19}

obj.name // 获取obj的name属性,结果是:google

obj["age"] // 还可以通过变量的方式,获取obj的age属性,结果是:19

数组

数组也是一个存放各种数据的容器,只不过容器中的元素是从左往右有序排列的,第一位的元素是0,第二位的元素是1,以此类推。另外JavaScript的数组可以存放任何数据类型,

javascript

var arr = ["YOUQUANT",100,{name:"优宽量化"},true]; // 创建一个数组,里面包含各种类型的数据;

arr[0]; // 获取arr的第一个下标,结果是“YOUQUANT”

arr[2].name; // 获取arr的第二个下标对象的属性,结果是“优宽量化”

运算符

JavaScript有多种运算符,包括算术运算符、比较运算符和逻辑运算符。其中算术运算符就是加减乘除的数学运算,比较运算符可以比较两个值是否大于或者小于,逻辑运算符主要有:与、或、非。

javascript

// 首先看算数运算符,加减乘除

var x = 5;

var y = 2;

var z1 = x+y; // 在以上语句执行后,z1的值是:7

var z2 = x-y; // 在以上语句执行后,z2的值是:3

var z3 = x*y; // 在以上语句执行后,z3的值是:10

var z4 = x/y; // 在以上语句执行后,24的值是:2.5

// 比较运算符,大于小于,等于和不等于

x>y; // 结果是:true

x<y; // 结果是:false

x != y; // 结果是:true

x == y; // 结果是:false

//逻辑运算符

x>y&&x>y&&x>y; // 结果是:true

x<y&&x>y&&x>y; // 结果是:false

x<y||x<y||x>y; // 结果是:true

!(x == y); // 结果是:true

前面两种类型都比较容易理解,我们来解释一下最后的逻辑运算符:

-

&&是逻辑与,代表“并且”的意思。只有当所有条件都为true时,最终结果才为true。 -

||是逻辑或,代表“或者”的意思。只要有任意一个条件为true,最终结果就是true。 -

!是逻辑非,代表“否定”的意思。

优先级

运算符存在优先级,中学数学告诉我们:①如果是同一级运算,一般按从左往右依次进行计算。②如果既有加减、又有乘除法,先算乘除法、再算加减。③如果有括号,先算括号里面的。④如果符合运算定律,可以利用运算定律进行简算。JavaScript语言的优先级也是如此,如下面代码所示:

javascript

var num = 100*(10-1)/(10+5);

num; // 计算结果是:60

1>2 && (2>3 || 3<5); // 运算结果是:false

1>2 && 2>3 || 3<5; // 运算结果是:true

本节课我们介绍了JavaScript语言的变量结构,下节课我们将要学习JavaScript的语法结构,我们下节课再见!

2:JavaScript语法结构

本节课我们继续学习JavaScript语言的语法结构部分。大家不用太过于担心语法过于复杂,语法就是使用程序的语言将我们的想法表达出来。针对于量化策略,我们只需要掌握基本的语法逻辑,就可以实现量化策略的编写了。在构建量化策略时,我们需要使用JavaScript语言中的变量、数据类型、运算符、函数等语法结构,来实现对市场数据的处理和判断,从而生成买入卖出信号。例如,在股票市场中,我们可以先获取各种指标数据,如收盘价、成交量等,通过JavaScript语言中的运算符进行计算,得出均线、RSI等指标,然后使用条件语句对这些指标进行判断,决定是否发出买入或卖出信号。同时,我们也可以使用JavaScript语言中的函数和循环语句,对策略进行封装和优化,提高策略的可读性和执行效率。总之,编写量化策略并不需要掌握非常复杂的JavaScript语法,只需要掌握基本的语法逻辑和一些常用的函数和语句,再结合市场的实际情况进行分析和判断,就能够实现一个简单有效的量化策略。

让我们看第一个概念,函数。

函数

JavaScript中的函数跟我们中学学的函数没有本质的区别,你可以理解为传进去什么,通过函数的计算,输出什么,如下图所示:

javascript

function add(numl, num2){

return numl+num2;

}

add(1,2);

其中add是函数名,num1,num2为函数的形式参数,用于接收函数调用时传入的实际参数。函数体用于实现具体的功能逻辑,并通过return语句返回结果。在这个例子中,我们定义了两个数字相加的函数,使用这个函数,传入两个参数,通过函数计算返回的结果是3。需要注意的是,JavaScript函数可以定义在全局作用域或函数内部,也可以将函数赋值给变量,这些都是JavaScript函数的灵活应用。

条件语句

通常在写代码时,我们总是需要为不同的决定来执行不同的动作。我们可以在代码中使用条件语句来完成该任务。

if 语句

只有当指定条件为 true 时,该语句才会执行代码。请使用小写的 if 。 使用大写字母(IF)会生成错误!

javascript

// 语法

if (condition){

// 当条件为true 时执行的代码

}

// 例子

if (time<20) {

x="Good day"; // 当时间小于晚上20:00时,生成问候"Good day"

}

if...else 语句

如果有多种条件,进行判定时,可以使用ifelse语句。

javascript

// 语法

if (condition1){

// 满足condition1时执行

} else if (condition2){

// 满足condition2时执行

} else {

// 其他情况下执行

}

// 例子

if (time<20){ // 如果当时间小于晚上20:00

x="Good day"; // 生成问候"Good day"

} else { // 否则

x="Good evening"; // 生成问候"Good evening"

}

switch语句

Switch语句是一种流程控制语句,它可以根据不同的条件执行不同的代码块。它的基本语法如下:

javascript

switch(expression) {

case value1:

// 当expression的值等于value1的时候执行这里的代码块

break;

case value2:

// 当expression的值等于value2的时候执行这里的代码块

break;

...

default:

// 当所有case都不匹配的时候执行这里的代码块

}

其中,expression是要进行判断的表达式,可以是任何可以返回值的表达式,而每个case后面的value则表示要匹配的值。如果expression的值等于某个value,则执行该value所对应的代码块。如果所有的case都不匹配,则执行default默认语句块中的代码。

javascript

var fruit = "apple";

switch (fruit) {

case "banana": console.log("这是香蕉"); break;

case "apple": console.log("这是苹果"); break;

case "orange": console.log("这是橙子"); break;

default: console.log("未知水果"); break;

}

我们声明了一个名为 fruit 的变量,并赋值为 "apple"。然后使用 switch 语句,在匹配到 fruit 的值时输出相应的文本内容。如果 fruit 的值是 "banana",则输出 "这是香蕉";如果是 "apple",则输出 "这是苹果";如果是 "orange",则输出 "这是橙子";否则输出 "未知水果"。由于 fruit 的值为 "apple",所以程序会输出 "这是苹果" 到控制台上。

循环语句

第一个for循环

有时候我们需要获取最近几天的 K 线数据,就需要从 K 线数组中,根据 K 线数据的位置依次获取,那么使用 for 循环是很方便的,如下面代码所示:

javascript

function main() {

// 使用for循环的写法

for (var i = 1; i < 6; i++) {

Log([i]); // 依次会打印出1,2,3,4,5

}

}

While循环

While 是最常用的一种循环语句,它会在满足条件的情况下一直执行某段代码,直到条件不再满足。Condition 是一个返回布尔值的表达式,当这个表达式的值为 true 时,循环体内的代码会被执行。每次执行完循环体内的代码后,condition 会再次被判断。如果 condition 的值仍为 true,则循环会继续执行,否则循环停止。

javascript

while (condition) {

// 循环体内执行的代码

}

var i = 1; // 定义一个变量 i,初始值为 1

while (i <= 10) { // 当 i 的值小于等于 10 时,执行循环体

console.log(i); // 输出 i 的值

i++; // 将 i 的值加 1

}

我们首先定义了一个变量i,初始值为1。然后使用while循环,在i的值小于等于 10 时执行循环体内的代码。在循环体内,我们首先输出变量i的值,然后将 i 的值加 1。这样可以保证每次循环,都会输出i的值并且i的值逐渐增加,最终达到循环结束的条件。最终,程序输出从 1 到 10 的所有整数。

我们都知道行情是在不断变化的,如果你想获取最新的K线数组,就得不断的去一遍又一遍地运行相同的代码,那么使用while循环,只要指定条件为true,循环就可以一直获取最新的 K 线数组。

javascript

/*backtest

start: 2022-05-18 09:00:00

end: 2022-05-18 09:02:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES","depthDeep":20}]

*/

function main(){

exchange.SetContractType("MA888"); // 设置合约

while(true){

Log(exchange.GetRecords()); // 获取K线数组

}

}

通过exchange.SetContractType("MA888")设置交易合约类型为 "MA888"。使用while循环,不断执行以下操作:通过exchange.GetRecords()获取最近的K线数组。使用Log()函数输出获取到的K线数组信息。以上使用到的函数是优宽量化内置的API函数,我们后续会逐一讲解。该段代码的作用是不断地获取交易所指定合约的最新K线数据,并将其输出到控制台上进行查看和分析。相应的策略可以在此基础上进行开发和实现。

break语句和continue语句

循环是有前提条件的,只有这个前提条件为“true”的时候,循环才会开始重复的做某些事,直到这个前提条件为“false” 的时候,循环才会结束。 但是break语句可以在循环执行的过程中立刻跳出循环;continue语句可以中断某一次循环,然后继续下一次循环。 如下面代码所示:

javascript

// break语句

var arr = [];

for (i = 0; i < 10; i++) {

if (i == 9) {

break;}

arr.push(i);

}

console.log(arr); // 结果是:[0,1,2,3,4,5,6,7,8]

// continue语句

var arr = [];

for (i = 0; i < 10; i++) {

if (i == 3) {

continue;}

arr.push(i);

}

console.log(arr); // 结果是:[0,1,2,4,5,6,7,8,9]

首先看break语句的用法。在上面的代码中,对于变量 i 的取值从 0 到 9 进行循环遍历,每次循环时判断当前 i 的值是否等于 9,如果相等,则执行break语句,跳出整个循环体。因此,最后输出的数组 arr 只包含 0 到 8 这些元素。

再看continue语句的用法。在上面的代码中,对于变量 i 的取值从 0 到 9 进行循环遍历,每次循环时判断当前 i 的值是否等于 3,如果相等,则执行continue语句,跳过本轮循环的剩余部分,直接进入下一轮循环。因此,最后输出的数组 arr 不包含值是 3 的元素。

作用域

作用域是指能够访问某个变量或函数的代码区域。在JavaScript中,作用域分为全局作用域和函数作用域。

全局作用域

全局作用域是指在整个程序中都可以访问到的变量和函数。只要在程序的任何地方定义了一个变量或者函数,它就属于全局作用域,可以在任意地方被调用。

javascript

var name = "Tom"; // 全局变量

function sayHello() {

console.log("Hello, " + name + "!");

}

sayHello(); // 输出 "Hello, Tom!" 到控制台上

在上面的代码中,name 和 sayHello() 函数都是在全局作用域中定义的,可以被任意地方访问。

局部作用域

局部作用域是指在函数内部定义的变量和函数。只有在函数内部才能访问这些变量和函数,不能在函数之外的地方使用。

javascript

function test() {

var score = 90; // 局部变量

function printScore() {

console.log("Your score is " + score);

}

printScore(); // 输出 "Your score is 90" 到控制台上

}

test();

在上面的代码中,score 变量和 printScore() 函数都是在 test() 函数内部定义的,只能在函数内部使用。

作用域链

当在函数内访问一个变量时,JavaScript引擎会先搜索函数内部的局部作用域,如果找不到则向上查找,直到找到为止。这种搜索的顺序被称为作用域链。

javascript

var name = "Tom"; // 全局变量

function test() {

var name = "Jerry"; // 局部变量

function printName() {

console.log("My name is " + name);

}

printName(); // 输出 "My name is Jerry" 到控制台上

}

test();

这段代码中name有全局变量和局部变量。在上面的代码中,当调用printName()函数时,JavaScript引擎会搜索函数内部的局部作用域,发现了名为name的局部变量,因此输出的结果是 "My name is Jerry"。

注释

注释包括单行注释和多行注释。单行注释以两个斜杠开头,而块注释,也就是多行注释,以斜杠和星号框住注释内容,如下面所示:

javascript

// 单行注释

/*

* 多行注释

*/

语句

每个语句都有一个分号结尾;虽然这不是必须的,但我们还是建议任何时候都不要省略它。因为加上分号,在某些情况下可以增加代码的性能。

javascript

a = 1; // 语句以分号结束

b(); // 语句以分号结束

a = 1 // 也可以省略分号,但是不建议

b() // 也可以省略分号,但是不建议

有关于JavaScript的语法结构就为大家介绍到这里了,其实语法没有那么复杂的,重要的是使用代码将我们的交易理念进行实现,打造出有用的交易系统。当然,JavaScript作为一门语言,还有很多其他的方面,例如异步编程、原型继承、模块化等等,这些将在后续的实战教学中为大家展开介绍。

3:获取k线数据

课程导入

在期货市场中,每一个品种的价格都随着时间的推移而发生变化。金融量化就是利用计算机来分析这些期货品种价格变化背后的规律,方便来预测未来的价格走势并做出最合适的投资决策。在这个过程中,数据起着至关重要的作用。对于金融量化来说,我们需要收集大量品种价格的历史数据,并把它们转换成数字形式,然后方便用计算机进行分析。通过对大量的历史数据进行分析,我们可以找到隐藏在价格波动中的规律和趋势,并根据这些规律和趋势制定投资策略。

在大多数情况下,使用JavaScript直接获取数据需要额外安装相关的模块,也可以调用相应的交易所或者第三方数据平台API接口。而这些操作都比较复杂,需要进行繁琐的配置。但是,在优宽量化平台上,用户可以直接通过编写JavaScript代码来获取期货数据,而无需进行额外的模块安装或者API配置。优宽量化平台内置了一系列期货数据获取函数,包括获取历史数据、实时数据、基本信息等等,并且提供了详细的文档和示例代码,方便我们快速上手和使用。

首先,我们需要打开优宽量化平台,当然这需要我们注册账号才可以登录。作为新手,我们要进入模拟回测的板块。这里我们可以使用历史数据来运行策略,检验我们的策略的逻辑、策略收益方向等基本情况在历史数据中盈利如何。对于模拟回测来说,这里是不需要配置交易所和托管者的,当然如果你想使用你的策略进行模拟实盘,或者真实实盘的运行,优宽量化平台也是支持的。我将在评论区附上实盘配置教程,大家可以谨慎尝试。

在优宽量化平台,额外的策略编辑器、库和模块是不需要安装的,我们在浏览器端就可以进行策略的编写。点击控制中心新建策略按钮,就到了我们的策略编写平台。这里我们看到了一个main入口函数,请注意这个是必须的,如果没有main函数,日志信息将会报错。我们需要将主要的逻辑策略放在这个函数中,方便系统识别我们的策略代码。

k线介绍

我们来介绍一下K线。K线(K-Line)即蜡烛图,是一种广泛应用于股票、期货、外汇等金融市场的技术分析工具。它通过绘制价格走势、开盘价、收盘价、最高价和最低价等信息,它是按照时间顺序形成一根根“蜡烛形状”的图表,来描绘出市场的交易情况与趋势。在趋势交易策略中,K线图可以用来确认和预测市场的趋势变化。通常使用较长时间周期的K线图,如日线、周线或月线等,判断市场是否呈现出明显的上升或下降趋势,并相应地制定投资决策。而在高频交易策略中,K线图通常被用于构建高频交易模型,预测未来的市场波动趋势并进行交易。同时,高频K线图也可以用于快速识别买卖机会,尤其在股票及期货领域中。高频交易的k线周期更短,一些投资者会通过以秒为单位或者分钟为单位的K线图发现价格的快速反弹或下跌机会。无论是趋势交易策略还是高频交易策略,K线都是一个重要的分析工具。投资者应该根据自己的投资风格、交易周期和市场情况选用相应的K线周期进行分析,并结合其他技术指标综合分析,这样可以获取更全面、准确的市场信息和交易信号。

一根k线的样子

我们看到的k线经常是蜡烛图的形式。从数字的角度,我们来了解一下k线数据是什么样子的。设置周期时间为一分钟,使用以下代码,读取k线数据,看看是什么样子的。

javascript

function main(){

exchange.SetContractType('rb888');

var records = exchange.GetRecords();

var timeStamp = new Date().getTime();

var timeStr = _D(timeStamp);

Log('时间:', timeStr)

Log('K线数据',records)

}

这段 JavaScript 代码定义了一个名为main的函数,当该函数被调用时,会向请求指定期货品种的 K 线数据,并将获取到的数据打印到日志中。

具体来说,该函数的主要代码包括以下部分:

-

exchange.SetContractType('rb888'):设置交易所中当前操作的期货合约品种为“rb888”,就是螺纹钢主力期货,这是优宽量化平台定义的虚拟主力合约代码,例如现在呢,它就是rb2310合约,下一个主力合约周期会变为rb2401,这可以帮助策略主动的进行移仓换月。 -

var records = exchange.GetRecords():使用exchange对象的GetRecords方法获取当前期货品种的 K 线数据,并将获取到的数据保存到变量records中。

这里我们了解一下k线数据的获取。程序在使用 CTP 协议获取期货交易数据时,先需要与期货公司的前置机建立连接,并登录交易账号。之后,程序可以通过 CTP 接口提供的函数向前置机发出请求,例如查询特定合约的行情数据、订阅特定合约的行情更新等。此时,前置机会将请求转发到期货交易所的服务器,获取数据并返回给程序。在此过程中,前置机还需要对客户端的请求数据进行校验和过滤,以确保数据的合法性和安全可靠性。因此,CTP 协议使得程序能够直接与期货交易所交互,快速地获取数据并进行相应的操作,同时也要求程序和期货公司严格遵循协议规范,确保数据传输的安全和稳定。

-

var timeStamp = new Date().getTime():获取当前时间戳,即当前时间距离 1970 年 1 月 1 日 00:00:00的毫秒数。 -

var timeStr = _D(timeStamp):将时间戳转换为我们可读的日期格式,即'年-月-日 时:分:秒',并赋值给变量timeStr。 -

Log('K线数据',records):使用Log函数将获取到的 K 线数据输出到日志中,以便于开发者进行调试和分析。

可以看到返回结果是这样的:

javascript

时间: 2023-05-26 09:00:22

K线数据 [{"Time":1685062800000,"Open":3424,"High":3424,"Low":3419,"Close":3419,"Volume":7798,"OpenInterest":2132694}]

这里看到返回的是一个数组的形式,这中间包含的都有 时间戳(这是从1970年1月1日以来的毫秒数)、开盘价(open)、最高价(high)、最低价(low)、收盘价(close)、成交量(volume)和持仓量(OpenInterest)。这就是一根K线柱的样子。

获取时间流k线

我们看到返回结果的时间是09:00,证明接收到了一根k线数据,就立马进行返回,然后结束了代码。金融数据在交易时间段是瞬息万变的,如果想在设定的时间周期内持续的获得数据,就要使用while循环。

javascript

function main(){

while (true){

exchange.SetContractType('rb888');

var records = exchange.GetRecords();

var timeStamp = new Date().getTime();

var timeStr = _D(timeStamp);

Log('时间:', timeStr)

Log('K线数据',records)

}

}

这里使用了一个while (true)无限循环,来持续不断地请求并输出 K 线数据。可以看到返回结果中以累计数组的形式每分钟都会返回三个或者四个k线数据。K线BAR是根据Time时间由远到近按顺序排列。从这段代码我们可以理解JavaScript中数据的获取机制。在策略运行期间内,每次k线数据更新,records也会更新,就获取到了实时的数据,方便策略的下一步运行。

获取固定周期k线

在我们写一些策略时经常有这样的场景,我们要在每根K线周期完成时处理一些操作,或者是打印一些日志。我们怎么实现这样的功能呢? 我们判断一根K线柱周期完成了,我们可以从K线数据中的时间属性入手,我们每一次获取一次K线数据,我们就判断一次这个K线数据的最后一个K线柱的数据中Time这个属性值是不是发生了变化,如果是发生变化,即代表有新的K线柱产生(证明新产生的K线柱的前一根K线柱周期完成),如果没有发生变化,即代表没有新的K线柱产生(当前的最后一根K线柱周期还没有完成)。

javascript

function main(){

var lastTime = 0

while (true){

exchange.SetContractType('rb888');

var records = exchange.GetRecords();

if (records[records.length - 1].Time != lastTime) {

Log("新K线柱产生")

Log('lastTime:',lastTime)

Log('K线数据',records[records.length - 1])

lastTime = records[records.length - 1].Time // 一定要更新 lastTime ,这个至关重要。

}

}

}

所以我们要有一个变量用来记录K线数据的最后一根K线柱的时间。这里定义一个变量lastTime,用于记录上一次获取到的 K 线数据的时间。初始值为 0,这里使用if语句判断最后一个 K 线柱的时间是否和上一次获取到的 K 线柱的时间相同,如果不同则表示产生了新的 K 线柱。使用Log函数输出一条日志,表示新的 K 线柱已经产生。使用Log函数输出上一次获取到的 K 线柱的时间。records是按照顺序由远到近排列的,因此为获取最新的k线,需要根据索引[records.length - 1]进行获取。使用Log函数输出最新的 K 线柱的数据。这里将变量lastTime更新为最新的 K 线柱的时间,方便于下一次判断是否产生了新的 K 线柱。

在本节课的最后,为大家留下一个小测试,在优宽量化平台模拟回测参数这里,数据具有模拟级别和实盘识别两种类型,大家可以尝试一下有什么区别。另外,如果我想打印不同周期的数据,比如1秒,15秒的数据,参数应该怎样设置?下节课我将为大家进行解答,另外,在各类的期货软件中,我们经常可以看到vip用户可以解锁更多的数据进行分析,而在优宽量化平台,我们可以通过GetTicker(),GetDepth()获得更详细的数据进行金融模型的搭建。下节课也将为大家进行介绍。

4:获取更多数据

上节课我们学习了如何在优宽量化平台,使用JavaScript语言获取k线数据。本节课我们先就上节课留下的疑问给大家解答一下。

实盘级 vs. 模拟级

对于实盘级tick和模拟级tick的区别,这其实涉及到优宽量化交易平台的回测机制。平台将回测模式分为实盘级回测和模拟级回测。

-

模拟级别回测

模拟级别回测是按照回测系统的底层K线数据,按照一定算法在给定的底层K线Bar的最高价、最低价、开盘价、收盘价的数值构成的框架内,模拟出ticker数据插值到这个Bar的时间序列中。 -

实盘级别回测

实盘级别回测是真实的ticker级别数据在Bar的时间序列中。对于基于ticker级别数据的策略来说,是真实记录的数据,并非模拟生成,所以使用实盘级别回测更贴近真实。

我们使用代码尝试一下:

javascript

function main(){

while (true){

exchange.SetContractType('rb888');

var records = exchange.GetRecords();

Log('K线数据',records)

}

}

设置模拟级tick,可以看到每分钟返回三到四个模拟级别的数据(注意这不是一定的,会根据k线的变化发生改变)。而设置实盘级tick,可以看到每秒钟都会返回两个实盘数据,数据量远远超过模拟级别的数据。所以呢,如果大家想进行高频策略的搭建,使用实盘级tick可能更加合适,当然在一定程度上会增加计算的复杂程度,降低回测的速度;而使用模拟级tick对于趋势策略更加友好一下,回测速度将会大大提升。

获取不同周期K线

下面我们来看下怎样获得任意周期的K线。在上一节使用exchange.GetRecords()函数时,这里面没有指定参数,所以按照实盘参数上设置的K线周期或者回测页面设置的K线周期返回对应的K线数据。如果想设定不同周期的参数,就要进行指定。

固定的参数Period有以下的选择:

- PERIOD_M1:指1分钟

- PERIOD_M5:指5分钟

- PERIOD_M15:指15分钟

- PERIOD_M30:指30分钟

- PERIOD_H1:指1小时

- PERIOD_D1:指一天

...

参数Period的值可以指定以上定义的标准周期,当然还可以传入数值,数值的单是为秒。这里我们首先定义period为15秒,请注意,这里要选择为实盘级tick。因为模拟级的底层K线周期为1分钟,所以获取固定周期的模拟级tick需要大于一分钟的策略周期。

javascript

function main(){

var lastTime = 0

while (true){

exchange.SetContractType('rb888');

var records = exchange.GetRecords(15);

if (records[records.length - 1].Time != lastTime) {

Log('K线数据',records[records.length - 1])

lastTime = records[records.length - 1].Time

}

}

}

可以看到结果为每15s打印一个k线bar数据,这样就可以根据你的需要设定不同的k线周期。

注:升级GetRecords函数,除了支持symbol参数直接指定请求的K线数据的品种信息。保留了原有的period参数用来指定K线周期,还增加了一个limit参数用来指定请求时期望的K线长度。同时也兼容旧版本的GetRecords函数只传入period周期参数的调用方式。

exchange.GetRecords()函数的调用方式:

exchange.GetRecords()

不指定任何参数时请求当前合约代码对应的品种的K线数据,K线周期是策略回测界面或者实盘时设置的默认K线周期。- e

xchange.GetRecords(60 * 15)

仅指定K线周期参数时,请求当前合约代码对应的品种的K线数据。 exchange.GetRecords("rb2410")

仅指定品种信息时,请求指定品种的K线数据,K线周期是策略回测界面或者实盘时设置的默认K线周期。exchange.GetRecords("MA888", 60 * 60)

指定品种信息,指定具体K线周期请求K线数据。exchange.GetRecords("i888", 60, 1000)

指定品种信息,指定具体K线周期,指定期望获取的K线长度请求K线数据。

javascript

function main() {

var symbols = ["MA888", "rb2410", "i2409", "hc2410"]

Log("当前默认K线周期", exchange.GetPeriod())

for (var i = 0; i < 10; i++) {

if (exchange.IO("status")) {

var index = 0

for (var symbol of symbols) {

var info = exchange.SetContractType(symbol)

Log(info)

var r = null

if (index == 0) {

exchange.SetMaxBarLen(2000) // 测试

r = exchange.GetRecords() // 测试不带参数

Log("索引:", index, ",合约:", symbols[index], ",BAR间隔:", r[1]["Time"] - r[0]["Time"], r[2]["Time"] - r[1]["Time"], "最新价格:", r[r.length - 1]["Close"])

} else if (index == 1) {

r = exchange.GetRecords(symbol, 60 * 5) // 测试指定symbol period

Log("索引:", index, ",合约:", symbols[index], ",BAR间隔:", r[1]["Time"] - r[0]["Time"], r[2]["Time"] - r[1]["Time"], "最新价格:", r[r.length - 1]["Close"])

} else if (index == 2) {

// r = exchange.GetRecords(symbol, 60 * 60 * 24, 999)

r = exchange.GetRecords(symbol, 60, 999) // 测试指定symbol period limit

Log("索引:", index, ",合约:", symbols[index], ",BAR间隔:", r[1]["Time"] - r[0]["Time"], r[2]["Time"] - r[1]["Time"], "最新价格:", r[r.length - 1]["Close"])

} else if (index == 3) {

r = exchange.GetRecords(symbol) // 测试指定symbol

Log("索引:", index, ",合约:", symbols[index], ",BAR间隔:", r[1]["Time"] - r[0]["Time"], r[2]["Time"] - r[1]["Time"], "最新价格:", r[r.length - 1]["Close"])

}

index++

if (info && r) {

Log(symbol, "r.length:", r.length, "#FF0000")

}

}

return

}

Sleep(1000)

}

}

获取更多数据

金融数据中通常会使用Bar级别和Tick级别来表示市场行情的时间间隔和粒度。Bar级别是按照固定时间间隔来划分的,所以每根K线包含了一定时间范围内的价格波动信息,能够比较好地反映出市场趋势和变化。而Tick级别则更注重于记录市场每次报价和成交的价格和数量,更适合进行短期交易和高频交易策略的分析和实现。在同样的时间范围内,Bar数据的数量要比Tick数据少得多。这是因为一个时间范围内可能只会有几次成交,但是它们会被归入同一根Bar中,而Tick级别则会记录所有的报价或成交信息。

优宽量化的回测中策略程序是完整的控制流程,程序是在按照一定的频率不停的轮询。各个行情、交易 API 返回的数据也是按照调用时刻,模拟实际运行时的情况,所以属于onTick级别,并不是其它回测系统的onBar级别,这样更好的支持了基于Ticker数据的策略的回测,也就是操作频率较高的策略。当然我们也可以设置成为onBar级别的数据,可以通过按照固定周期进行数据获取。

Ticker信息

为获取ticker数据,我们可以使用GetTicker()函数获取当前合约对应的市场当前行情。

javascript

function main(){

exchange.SetContractType("rb888")

var ticker = exchange.GetTicker()

Log(ticker)

}

我们看到回测结果对比GetRecords返回的信息更多,包含以下字段:

- Info: 交易所接口返回的原始数据,回测时无此属性。

- Symbol: 品种代码。

- Time:时间戳,表示数据产生的时间,单位为毫秒。

- High:最高价,表示该交易品种在这个时间段内的最高价格。

- Low:最低价,表示该交易品种在这个时间段内的最低价格。

- Sell:卖一价,表示当前的卖一价信息。

- Buy:买一价,表示当前的买一价信息。

- Last:最新价格,表示该交易品种最近一次成交的价格。

- Volume:成交量,表示该交易品种在这个时间段内的成交量。

- OpenInterest:持仓量,表示该交易品种在这个时间段内的持仓量。

对比K线数据来说,ticker 数据具有更高的时效性,包含更为详细和准确的信息,但是呢,ticker 数据也有相应的缺点,主要表现为数据量大、噪声干扰等问题,需要我们进行有效的处理和过滤。

注:

新版行情函数exchange.GetTicker()升级增加symbol参数,使得该函数可以脱离当前合约代码直接按照参数指定的合约代码,请求行情数据。简化了代码编写过程。同时依然兼容不传参的调用方式,最大程度兼容平台旧策略。

订单薄信息

市场是由买方和卖方共同构成的,而价格受供求关系的影响,为分析市场各个深度的供求关系,GetDepth()可以用来获取当前合约对应的市场的订单薄数据。

javascript

function main(){

exchange.SetContractType("rb888")

var depth = exchange.GetDepth()

Log("深度数据:", depth)

}

根据回测结果深度数据,包含以下两个字段:

-

Asks:卖方深度信息,其中每一项表示每个价格的卖出量情况,包含以下两个字段:Price:价格,表示该价格的卖出报价;Amount:数量,表示该价格的卖出量。

-

Bids:买方深度信息,其中每一项表示每个价格的买入量情况,包含以下两个字段:Price:价格,表示该价格的买入报价;Amount:数量,表示该价格的买入量。

这里需要注意下,除去上期货品种(五档行情),大多数商品期货只包含一档的数据。具体地,卖方深度信息表示当前市场上正在出售某种交易品种的报价和数量,买方深度信息则表示当前市场上正在购买某种交易品种的报价和数量。另外,回测系统中,使用模拟级 Tick回测时exchange.GetDepth()函数返回的数据各档位均为模拟值。 回测系统中,使用实盘级 Tick回测时exchange.GetDepth()函数返回的数据为秒级别深度快照。通过深度数据,我们可以了解市场上的买盘和卖盘情况,从而判断市场的供求关系和价格趋势,进行相应的交易决策,如撤单、下单等,为后续的量化交易策略制定提供重要的依据。

注:

与GetTicker函数相同,exchange.GetDepth()函数此次也增加了symbol参数。可以实现在请求深度数据时直接指定品种。

市场成交记录

还有一种市场成交记录信息GetTrades()函数在商品期货中是不支持的,但是我们可以根据ticker数据反推逐笔交易历史。优宽量化平台策略广场里面有代码可以参考一下 链接。

本节课我们主要讲解了实盘级tick和模拟级tick的区别,以及如何获取不同周期的K线和更多数据。对于高频交易策略,使用实盘级tick更为合适;而对于趋势策略,使用模拟级tick则更友好。同时,我们也可以利用GetTicker()函数获取当前合约的市场当前行情,以及使用GetDepth()获取市场订单薄数据,从而获得更多的交易信息。希望大家能够掌握以上内容,为后续量化策略的制定打下坚实的基础。

5:技术指标的计算

在上一节课中,我们掌握了金融数据的获取方法。今天,我们将进一步学习技术指标的计算。量化策略是通过分析和利用数据、算法、编程技术等手段来进行投资和交易的策略。而技术指标是量化策略中需要格外关注的数据。在金融市场中,技术指标是交易者评估市场走势、制定交易计划、采取交易决策的重要依据之一。通过对市场指标的计算和分析,交易者可以获取市场的趋势、震荡区间和关键价格点等信息,进而为交易提供有力的支持。

技术指标的计算是量化策略的核心步骤之一。技术指标一般都基于历史数据进行计算和推导,如均线指标、相对强弱指数(RSI)、布林带指标、移动平均协整模型(MACD)等。这些指标都是通过对历史价格、交易量等市场数据进行统计和计算得出来的,具有较高的参考价值,并且可以被广泛应用于各类交易市场。

首先我们了解一下均线,均线是股票、期货等金融资产价格分析中常用的技术指标,它是一种趋势线,可以平滑地反映出金融资产的价格走势。均线的计算方法是将一定时间内的收盘价加总,然后再除以该时间段,从而得到平均值。例如,5日均线就是过去5个交易日的收盘价的平均值。在设计策略中,计算指标时需要考虑K线长度是否满足指标参数。

在优宽量化中,技术指标的计算可以使用TA指标库和talib指标库,两个库都优化了常用指标算法,支持 JavaScript、 Python、 C++语言。

javascript

function main(){

while(True)

exchange.SetContractType("MA888")

r = exchange.GetRecords

if len(r) < 10 :

continue

ma1 = TA.MA(r, 5)

ma2 = TA.MA(r, 10)

Log("五日均线", ma1[r.length-1])

Log("十日均线", ma2[r.length-1])

}

在上述代码中,我们使用了优宽量化提供的 TA 指标库中的 MA 移动平均函数,其中 r 代表 K 线数据,5 和 10 分别为我们要计算的5日均线和10日均线的时间间隔。

第二个例子我们来看下指数移动平均值的计算,这次我们使用talib库。

javascript

function main() {

while(true){

exchange.SetContractType("MA888")

r = exchange.GetRecords();

if (r.length < 10){ // 需要超过K线的长度10

return;}

ret = talib.EMA(r,9);

Log(ret);

}

}

技术指标是使用原始的数据(包括开盘价、最高价、最低价、收盘价、成交量等信息) 为基础,通过一定的数学计算得出的结果。优宽量化把常用的技术指标封装成了一个个函数,大家在编写策略时就不需要重新计算,可以提高策略开发效率。使用 talib.EMA 函数,我们以9作为周期计算了指数移动平均线。在均线系统中还有双指数移动平均线(talib.DEMA)、适应性移动平均线(talib.KAMA)等其他常用指标,这也是均线系统常用的工具,大家可以尝试下。通过计算不同类型,不同时间段的均线,我们可以观察和比较价格的趋势及其变化,有助于判断市场的涨跌和未来的价格走势。

下面我们来举例示范下KDJ(随机震荡指标)技术指标的计算。在量化交易中,KDJ是一种常用的技术指标。它是以收盘价和最高价、最低价计算出来的,并且可以反映当前价格与历史价格的相对关系,和价格的动量特征,这个指标被广泛应用于短线交易和日内交易中。在KDJ指标中,K、D、J 分别代表指标中的三个数值:

- K:表示最近一段时间内收盘价与这段时间内最低价的比值,通常使用三天作为参数;

- D:是 K 值的平均数,通常使用九天作为参数,是 K 值的平滑处理结果;

- J:通过 K 和 D 的数值计算得到,通常采用 3 * D - 2 * K 的计算公式,可以看做是 K和D的加权平均数,取值范围一般为 0 ~ 100,可以用来判断当前价格的力度和趋势方向。

如果使用原始的JavaScript代码进行计算,可以想象分别计算三个指标的代码会比较复杂。而使用指标库函数非常简单,以TA.KDJ函数指标,我们进行一下代码的编写。

javascript

function main(){

while(true){

exchange.SetContractType('rb888')

r = exchange.GetRecords()

kdj = TA.KDJ(r, 9, 3, 3)

Log("k:", kdj[0][r.length-1], "d:", kdj[1][r.length-1], "j:", kdj[2][r.length-1])

}

}

这段代码是一个量化交易系统的示例,主要使用了 TA 指标库中的 KDJ 函数。具体来说,我们设置合约为 rb888,使用while不断读取它最新的k线数据;然后TA.KDJ函数接收 K 线数据,通过设置参数(9,3,3),返回对应的 KDJ 指标值计算结果。最后,因为返回结果是一个二维数组,所以通过数组下标取值方式,获取最新时刻的 KDJ 指标值,使用Log输出结果。

除了KDJ指标以外,还有许多其他常用的指标函数,例如MACD、RSI等。这些指标都是通过对历史市场数据进行计算和处理而得到的,并被广泛应用于量化交易中。下面是一个用 TA 库计算 MACD 和 RSI 指标的示例代码:

javascript

function main() {

while (true) {

exchange.SetContractType("rb888");

var records = exchange.GetRecords(PERIOD_D1);

var macd = TA.MACD(records, 12, 26, 9);

var rsi = TA.RSI(records, 14);

Log("MACD:", macd[0][records.length - 1], "DIF:", macd[1][records.length - 1], "DEA:", macd[2][records.length - 1]);

Log("RSI:", rsi[records.length - 1]);

}

}

该代码与之前的示例非常相似,也是使用while循环获取最新的 K 线数据,然后分别计算出周期为 12 和 26 的 MACD 指标和周期为 14 的 RSI 指标。通过数组下标取值方式获取最新时刻的 MACD 指标和 RSI 指标,然后使用 Log 函数输出。

大家可以注意到,在上述的技术指标计算中,我们使用的都是默认的参数。其实在量化交易中,参数的大小,往往决定着策略最后的绩效结果。通过优化外部参数,可以使策略及时适应当前的市场行情。另外策略交互也可以通过手动的方式,给机器人发出各种指令,方便策略维护。参数实际上就是变量,如果将变量固定的写到策略代码中,这样每次调试策略的时候,就需要在代码中修改这个变量,这样看起来非常不灵活。 并且没有办法对这个变量进行优化处理。那么外部参数就很好的解决了这个问题,在优宽量化平台中,策略参数是以全局变量形式使用。JavaScript语言中可以直接访问策略界面上设置的参数数值或者修改。

策略参数有以下几种,数值,字符串,下拉框,布尔值和加密字符串。

在策略编辑页面设置的不同种类的的参数:

- 描述选项: 界面参数在策略界面上的名字。

- 备注选项: 界面参数的详细描述。

- 类型选项: 该界面参数的类型。

- 默认值选项: 该界面参数的默认值。

这里我们设置了五种类型的参数作为范例给大家展示一下。我们举例示范下怎样使用。例如这段代码中,我们设置可调参数为策略周期'period'和期货品种'contract',在模拟回测界面我们可以进行自主的选择修改,然后代码就可以根据我们的需要呈现结果。

javascript

function main() {

while (true) {

exchange.SetContractType(contract);

var records = exchange.GetRecords();

var rsi = TA.RSI(records, period);

Log("RSI:", rsi[records.length - 1]);

}

}

另外,也可以设置一个参数,让另一个参数基于该参数的选择,实现显示与隐藏。 比如我们设置参数numberA,是一个数值类型。 我们让numberA基于一个参数: isShowA(布尔类型)的真假决定numberA显示与隐藏。 需要把numberA 变量在界面参数上设置为:numberA@isShowA。这样,不勾选 isShowA 参数,numberA参数就隐藏了。当我们的策略使用的参数比较多的时候,策略界面参数同时也具有分组功能,只用在开始分组的参数的描述开头加上 (?第一组)即可。参数分组多品种或多周期等投资组合中,可以很方便的针对不同的品种使用不同的参数组,并且无需在原有的参数上再次修改。大家注意下,这里的符号要使用英文的。

当然,参数的调优是使用指标函数时非常重要的一步。在实际操作中,不同的交易市场和品种都有自己的特点,因此同样的指标函数,在不同的市场和品种中可能需要不同的参数设置,以达到最佳的效果。这也是为什么在量化交易中,参数的调优显得尤为重要。通过对历史数据进行分析和模拟回测,可以找到最适合当前市场的参数设置,提高交易策略的成功率和盈利水平。在后续的量化策略交易中,我们将为大家展示指标函数的参数调优过程。

最后,温馨提醒下,在计算技术指标时,需要选择合适的统计方法和指标参数,同时还需要考虑指标的灵敏度和有效性,以确保计算结果的准确性和可行性。此外,在使用技术场指标进行投资和交易时,还需要结合其他数据和因素进行分析和判断,包括基本面因素、市场情绪、政策变化等,以做出更加精准和稳健的投资决策。总之,技术指标的计算是量化策略的重要组成部分,它可以为投资者和交易者提供有力的决策支持和参考依据,同时也需要不断地进行优化和改进,以适应市场的变化和发展。

6:交易函数

在之前的课程中,我们已经学习了如何通过API获取市场数据,并使用技术分析的方法来计算市场信号,进而呢,可以去选择开平仓的操作。在交易信号确定之后,编写交易函数来自动化执行这些操作是非常必要的。交易函数可以帮助我们更方便、快捷地执行交易策略,以及实现更加精准和稳定的交易决策。

在进行交易函数的编写时,需要考虑交易平台所提供的API和功能。交易函数的主要目的是执行交易操作,包括开多、开空、平多、平空、撤销订单等。一般而言,交易过程应该包括以下几个步骤:

- 第一步,连接交易平台:通过API连接到交易平台,以便获取市场行情、下单、查询持仓等交易操作。

- 第二步,执行交易操作:在获得市场行情和交易信号后,通过API发送相应的交易请求,完成开仓、平仓等操作。

- 第三步,监控交易状态:对于正在持仓的交易,需要实时监测盈亏状态,并进行止损和止盈操作。

首先我们来看第一个步骤。

连接交易平台

商品期货策略需要检测与期货公司前置机连接状态,在获取行情之前需要订阅合约,这样才能获取订阅的行情。在优宽量化交易平台上,回测时模拟是和实盘一样的连接机制。在先前的课程中,我们了解、学习的行情接口因为篇幅有限,为了容易理解,并没有检测与前置机连接状态代码,其实一个完整的商品期货策略框架应该首先检查与前置机的连接状态:

javascript

function main(){

while(true){

// 需要在判断exchange.IO("status")函数返回true,即为真值时才可调用行情、交易等函数

if(exchange.IO("status")){

exchange.SetContractType("MA888")

var ticker = exchange.GetTicker()

Log("MA888 tickerBuy:", ticker.Buy)

Log(_D(), "已经连接CTP !")

} else {

Log(_D(), "未连接CTP !")

}

}

}

这段代码中exchange.IO函数用来调用协议、交易所等其它功能接口。exchange.IO("status")函数可以判断当前是否和期货公司前置机连接,如果连接成功返回 1,如果是非连接状态就返回0。在连接成功的状况下,Log函数在日志信息显示时间和“已经连接CTP”,这里的_D()函数会返回当前时间的字符串,连接失败会显示未连接。

执行交易操作

exchange.Buy()

交易函数都可以通过exchange对象调用。首先我们来看下买单函数exchange.Buy。该函数返回一个订单ID。参数值:Price为订单价格。Amount为订单数量,两个参数都是数值类型。exchange.Buy(Price, Amount)函数的返回值是订单编号,是字符串类型,可用于查询订单信息和取消订单。

javascript

exchange.Buy(Price, Amount)

exchange.Sell()

同样的,卖单函数为exchange.Sell,需要的参数和返回的结果和买单函数一样。

javascript

exchange.Sell(Price, Amount)

exchange.SetDirection()

期货下单时必须注意交易方向。exchange.SetDirection(Direction)用来设置exchange.Buy或者exchange.Sell函数进行期货下单的方向。这里面有特殊的 closebuy_today 和 closesell_today,这是平今仓的指令,只有上海期货交易所的品种有平今仓指令,大连和郑州交易所的期货品种可以不区分。

| 下单函数 | SetDirection函数的参数设置的方向 | 备注 |

|---|---|---|

| exchange.Buy | "buy" | 买入开多仓 |

| exchange.Buy | "closesell" | 买入平空仓 |

| exchange.Buy | "closesell_today" | 买入平空仓(今仓) |

| exchange.Sell | "sell" | 卖出开空仓 |

| exchange.Sell | "closebuy" | 卖出平多仓 |

| exchange.Sell | "closebuy_today" | 卖出平多仓(今仓) |

在设置好交易方向后,我们就可以进行开平仓的操作,我们使用代码示范下。

javascript

function main() {

while (!exchange.IO("status")) {

Sleep(1000)

}

// 设置合约代码

exchange.SetContractType("rb888")

// 设置下单方向

exchange.SetDirection("buy")

var id = exchange.Buy(100, 1)

Log("id:", id)

// 设置下单方向

exchange.SetDirection("closebuy")

// 平掉仓位

var id2 = exchange.Sell(100, 1)

Log("id:2", id2)

}

在设置好交易方向后,我们就可以进行开平仓的操作,我们使用代码示范下。我们来看下交易逻辑。

设置合约代码为"rb888",即螺纹钢主力期货合约。接着设置交易方向为"buy",开多仓。使用exchange.Buy函数下单,买入1手期货合约,价格为ticker的卖单,所以会立即成交。将返回的订单编号存储在id变量中。

然后设置交易方向为"closebuy",平多仓。使用exchange.Sell函数下单,卖出1手期货合约。价格是ticker的买单,所以也会立即成交,将返回的订单编号存储在id2变量中。

使用Log函数输出订单编号id和id2,以便后续查看订单状态等信息。可以看到结果里,买入开多仓的id为1,卖出多仓的id为2。

这里只是给大家展示了一个开平仓的操作。需要注意的是,此代码中的交易策略比较简单,没有考虑风险控制等因素,只是演示了如何使用API函数进行期货交易的基本操作。在实际交易中,需要根据自己的交易策略和风险偏好进行相应的修改和补充。

exchange.CreateOrder()

exchange.CreateOrder()函数用于下单。该函数最大的功能是直接在该函数的参数中指定下单的品种、方向。这样就不再依赖系统当前设置的交易对、合约代码、交易方向等设置了。在多品种交易下单场景中、并发场景中极大程度的降低了设计复杂度。exchange.CreateOrder()函数的四个参数分别是symbol、side、price、amount。用来指定订单的合约代码、方向、价格、数量。

javascript

function main() {

while(!exchange.IO("status")) {

Sleep(1000)

}

// 调用CreateOrder函数下单

var id = exchange.CreateOrder("rb2410", "buy", 3500, 1)

Log(id)

}

exchange.GetOrder()

如果要查询订单的状态,可以根据订单号获取订单详情。参数值:Id为需要获取的订单号,参数Id为字符串类型。它的返回值是Order结构体。

javascript

exchange.GetOrder(orderId)

根据具体订单Id查询订单详细信息。

javascript

function main(){

while (!exchange.IO("status")) {

Sleep(1000)

}

// 设置合约代码

exchange.SetContractType("rb888")

// 设置下单方向

exchange.SetDirection("sell")

var id = exchange.Sell(99999, 1)

var order = exchange.GetOrder(id)

Log("Id:", order.Id, "Price:", order.Price, "Amount:", order.Amount, "DealAmount:",

order.DealAmount, "Status:", order.Status, "Type:", order.Type)

}

我们来看下代码,方向和下单都是sell,所以是一个开空仓的操作。这里的下单价格只是举例,较大的价格不会成交,订单会处于待成交状态,在实盘中我们可以自行调整价格。订单建立后,参数id为订单号码,在GetOrder函数中填入我们想要查询的订单的号码。

重点看一下返回值结果:

- Info:交易所接口应答的原始数据,回测时无此属性。

- Symbol:品种代码。

- Id:订单号。

- Price:下单价格。

- Amount:该订单中下单数量。

- DealAmount:该订单中实际成交的合约张数。在订单成交之前,该值通常为 0。

- AvgPrice:该订单的成交平均价格。成交之前,该值也是 0。

- Type:表示订单类型,Type为1,即表示该订单是一个卖单,如果是0,就是买单。

- Offset:持仓方向。开仓(Open是0)或平仓(Close是1)。

- Status:订单状态。Status为0(

ORDER_STATE_PENDING),表示该订单的状态为“未成交”;如果是1(ORDER_STATE_CLOSED),代表是成交;如果是2(ORDER_STATE_CANCELED),代表被撤销的订单;如果是3(ORDER_STATE_UNKNOWN),代表订单状态未知。 - ContractType:期货合约类型,一般包含品种代码和到期日期等信息。

exchange.GetOrders()

函数exchange.GetOrders(),当不填写参数的时候,获取所有未完成的订单。可填写参数symbol,获取目标品种的订单信息。

返回值:Order结构体数组。当交易所对象exchange代表的账户当前交易对没有挂单(就是没有未完成的订单时)时,调用该函数将返回空数组([])。

以下代码设置了两个不能成交的单子,然后利用GetOrders获取到了所有未完成的订单的信息。

javascript

function main(){

while (!exchange.IO("status")) {

Sleep(1000)

}

// 设置合约代码

exchange.SetContractType("rb888")

// 设置下单方向

exchange.SetDirection("sell")

exchange.Sell(99999, 1)

exchange.Sell(88888, 1)

// 不填写参数

var orders = exchange.GetOrders()

Log("未完成订单一的信息,ID:", orders[0].Id, "Price:", orders[0].Price, "Amount:", orders[0].Amount,

"DealAmount:", orders[0].DealAmount, "type:", orders[0].Type)

Log("未完成订单二的信息,ID:", orders[1].Id, "Price:", orders[1].Price, "Amount:", orders[1].Amount,

"DealAmount:", orders[1].DealAmount, "type:", orders[1].Type)

// 填写参数

var rborder = exchange.GetOrders("rb888")

Log(rborder)

}

同样的,这里设置了两个不能成交的单子,然后利用GetOrders获取到了所有未完成的订单的信息。

exchange.GetHistoryOrders()

exchange.GetHistoryOrders()函数用于获取当前交易日内的所有合约的历史订单,支持查询指定合约的历史订单。exchange.GetHistoryOrders()函数有两种调用形式:

exchange.GetHistoryOrders()

当不传任何参数时,获取所有合约的历史订单。exchange.GetHistoryOrders("rb2410")

当指定具体合约代码时,获取具体合约的历史订单。

javascript

function main(){

// 鉴于测试代码,不使用商品期货策略一般架构,这里仅仅判断exchange.IO("status")函数,判断连接期货公司前置机成功后立即执行测试代码。股票证券无需使用exchange.IO("status")判断连接状态

while (!exchange.IO("status")) {

Sleep(1000)

}

var orders = exchange.GetHistoryOrders()

Log(orders)

}

注:

回测系统和实盘系统该函数返回结果有所区别:

- 回测系统:返回策略运行期间所有完成订单,可使用

since参数模拟本交易日生成订单; - 实盘系统:仅返回本交易日完成订单。

实盘下单小tips

在实盘中,为了确保交易成功,价格参数可以传-1。但是在回测系统中不支持。商品期货除了使用市价单还可以用限价单方式下单,可以使用一个较大的滑价确保和对手盘成交。

javascript

function main() {

while(true) {

if (exchange.IO("status")) {

exchange.SetContractType("rb888")

exchange.SetDirection("buy")

// 获取当前行情

var ticker = exchange.GetTicker()

// 拿到当前卖一价格

var currSell1Price = ticker.Sell

// 加50元滑价,即为比出价卖出的挂单高50,要求买入1手

var id = exchange.Buy(currSell1Price + 50, 1)

Log(exchange.GetOrder(id))

} else {

Log("未连接")

}

}

}

exchange.CancelOrder(orderId)

函数exchange.CancelOrder(orderId)可以根据订单 ID 取消订单。 比如下面的代码: 我们使用Sell函数下单了一个价格为99999不能成交的单子。 然后使用CancelOrder函数传入 id 参数,来取消了这个订单。最后使用GetOrder函数获取这个 id 的当前订单状态,可以看到打印出的订单信息,其中 Status属性为 2,代表被取消的订单。

javascript

function main(){

while (!exchange.IO("status")) {

Sleep(1000)

}

// 设置合约代码

exchange.SetContractType("rb888")

// 设置下单方向

exchange.SetDirection("sell")

// 下单价格只是举例,较大的价格不会成交,订单会处于订单薄中待成交状态,具体测试可以自行调整价格

var id = exchange.Sell(99999, 1)

exchange.CancelOrder(id)

Log(exchange.GetOrder(id))

}

监控交易状态

在订单完成以后,我们来看下有关于查看交易状态的函数。

exchange.GetAccount()

第一个exchange.GetAccount(),它会返回交易所账户信息。具体包含以下几个字段:

- Balance:账户可用余额,当前账户中可以用于交易的可用资金数量。在这个例子中,可用余额为模拟金额 100 万元。

- FrozenBalance:账户冻结余额,是已经被冻结,无法用于交易的资金数量。

- Stocks:账户持仓数量,表示已经持有的合约数量。

- FrozenStocks:账户已冻结的持仓数量,指哪些被冻结的、无法进行交易的合约数量。

- Equity:当前账户权益,包含可用资金、仓位保证金、盈亏等。

- UPnL:当前所有持仓的盈亏总和。

需要注意的是,在实际交易中,账户资金和持仓情况会随着交易的进行而发生变化,因此需要及时查询和更新账户信息,以便进行下一步的交易操作。

javascript

function main(){

while (!exchange.IO("status")) {

Sleep(1000)

}

// 获取账户资产信息,可以不用设置合约

var account = exchange.GetAccount()

Log("账户信息,Balance:", account.Balance, "FrozenBalance:", account.FrozenBalance, "Stocks:",

account.Stocks, "FrozenStocks:", account.FrozenStocks)

}

exchange.GetPositions()

函数exchange.GetPositions(),获取所有合约当前持仓信息。exchange.GetPositions()函数不依赖于当前设置的合约代码,不传symbol参数时获取所有合约当前持仓信息。传入symbol参数时获取指定合约的持仓信息。该函数兼容exchange.GetPosition()调用。

javascript

// 不传参数

exchange.GetPositions()

// 传入symbol参数

exchange.GetPositions(symbol)

函数返回结果为Position结构体:

- Info:交易所接口应答的原始数据,回测时无此属性。

- Symbol:品种代码。

- Price:持仓合约的成本价格,就是当时该合约的买入或卖出价格。

- Amount:持仓合约的数量,就是当前账户中所持有的该合约的数量。

- FrozenAmount:被冻结的持仓数量,指被冻结而无法进行交易的合约数量。

- Profit:当前合约的浮动盈亏。

- Margin:当前持仓所占用的初始保证金数量。

- MarginLevel:持仓杆杠大小,商品期货无法修改杠杆值。

- Type:合约类型,仓位类型,可分为

PD_LONG(多头仓位,如果区分今仓、昨仓,PD_LONG表示今仓),PD_SHORT(空头仓位,同理代表今日空仓),PD_LONG_YD(昨日多头仓位),PD_SHORT_YD(昨日空头仓位)。 - ContractType:合约代码、股票代码。

需要注意的是,GetPositions函数获取的是所有持仓品种的持仓信息,如果没有持仓则返回空数组,所以使用该接口返回的数据前要先判断返回的数据是否为空数组。

javascript

/*

注意:GetPositions函数获取的是所有持仓品种的持仓信息,如果没有持仓则返回空数组,所以使用该接口返回的数据前要先判断返回的数据是否为空数组

*/

function main(){

// 鉴于测试代码,不使用商品期货策略一般架构,这里仅仅判断exchange.IO("status")函数,判断连接期货公司前置机成功后立即执行测试代码。股票证券无需使用exchange.IO("status")判断连接状态

while(!exchange.IO("status")) {

Sleep(1000)

}

var info = exchange.SetContractType("rb888")

var ticker = exchange.GetTicker()

exchange.SetDirection("buy")

exchange.Buy(ticker.Last + info.PriceTick * 20, 2)

var position = exchange.GetPositions()

if(position.length>0){

Log("Amount:", position[0].Amount, "FrozenAmount:", position[0].FrozenAmount, "Price:",

position[0].Price, "Profit:", position[0].Profit, "Type:", position[0].Type,

"ContractType:", position[0].ContractType)

}

}

商品期货的持仓需要注意:

- 回测系统

回测系统不区分今仓、昨仓。GetPositions函数返回的持仓数据Position结构数组中,Position结构的Type属性仅为PD_LONG或者PD_SHORT。 - 实盘

有交易所区分今仓、昨仓,例如上期所。有些交易所虽然也区分,但是不能指定平今还是平昨,有今仓优先平今仓。例如IF等一些品种只能先平今仓,所以今仓、昨仓仓位信息合并为一个并且不予区分。

好了,量化策略中交易函数的内容就讲到这里,在实际的工作中,使用交易函数需要综合考虑市场和策略的各种因素,注重实践和经验总结,才能够获得良好的交易效果和表现。

7:布林带通道策略

在前面一个阶段的课程中,我们从 JavaScript 语言的简介、基础语法、金融数据的获取和计算等方面为大家讲解实现交易策略的前提部分,本篇我们将继续前面的内容,从常用的策略模块、技术指标,一步一步帮助大家实现一个可行的日内量化交易策略。

策略简介

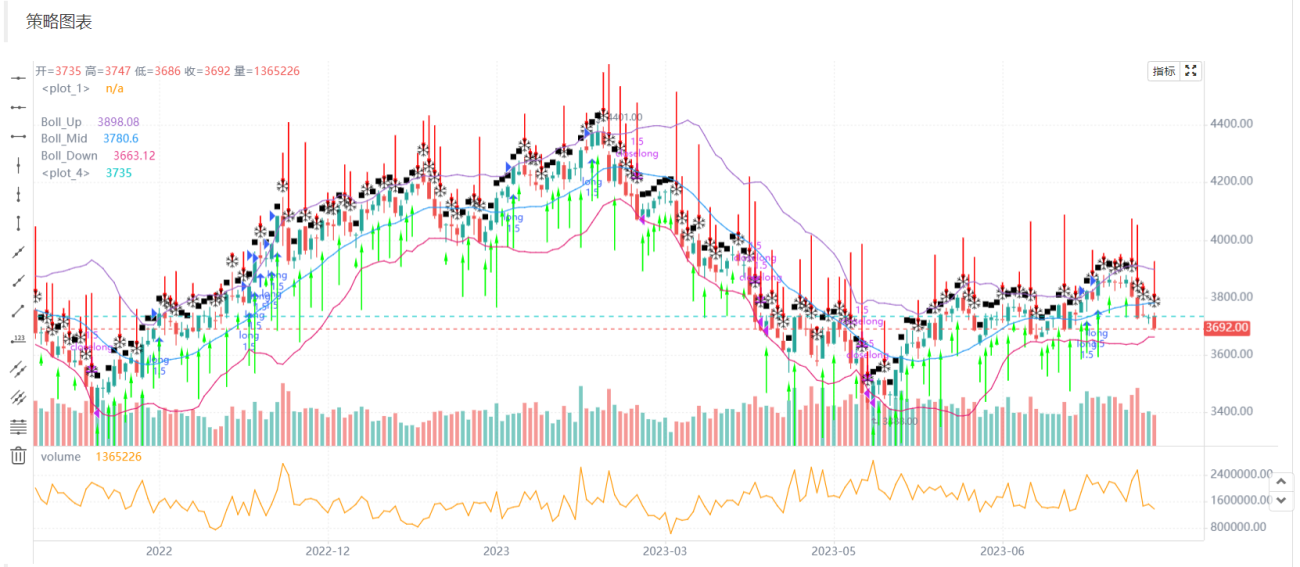

布林带也称为布林通道,英文简称BOLL。它是最常用的技术指标之一,由约翰·包宁杰(John Bollinger)在1980年代发明。理论上,价格总是围绕着价值在一定范围内上下波动,布林带正是根据这个理论基础,引入了“价格通道” 的概念。布林带的计算方式是利用统计学原理,先计算一段时间价格的“标准差” ,再由均线加/减2倍的标准差。给大家稍微解释一下,这里假设价格的波动符合正态分布,2倍的标准差就在95%的置信区间,所以属于正常范围的波动,这样就可以求出价格的“信赖区间” ,如果波动超过2倍的标准差,可以认为是均值,也就是价格发生了实质性的改变。其基本的型态是由三条轨道线组成的带状通道(中轨、上轨、下轨)。中轨为价格的平均成本,上轨和下轨分别代表价格的压力线和支撑线。

由于采用了标准差的概念,使得布林通道的宽度会根据近期价格的波动而做出动态调整。波动小,布林通道会变窄;波动大,布林通道会变宽。当BOLL通道由宽变窄,说明价格逐渐向均值回归。当BOLL通道由窄变宽,意味着行情开始发生变化,如果价格上穿上轨,表明买力增强,如果价格下穿下轨,表明卖力增强。

布林带指标计算方法

在所有的技术指标中,布林带的计算方法是比较复杂的一种,其中引进了统计学中的标准差概念,涉及到中轨线(MB)、上轨线(UP)和下轨线(DN)的计算。具体参数有两个,N是时间周期,K是标准层宽度系数。三条轨道具体的计算方法如下:

- 中轨 = N 时间段的简单移动平均线

- 上轨 = 中轨 + K × N 时间段的标准差

- 下轨 = 中轨 − K × N 时间段的标准差

但是使用JavaScript的ta库,布林带的计算可以使用成熟的函数获取布林带的上轨,中轨和下轨。这里我们使用的是默认的参数,20个周期,标准差为2。然后使用log函数将三个轨道的数组打印出来。

在优宽量化工具中,获取布林带数组很简单,直接调用布林带的 API 就可以了,因为布林带数组是一个二维数组。二维数组其实很好理解,它就是数组中的数组,那么获取的顺序就是: 先获取数组中指定的数组,然后在从指定的数组中获取指定的元素。索引为0,1,2的元素就是布林带的上轨,中轨和下轨数组。

这里为了以防最新的k线没有走完,所以我们获取的是倒数第二根布林带轨道的值[r.length-2]。当然这只是技术指标的计算,技术指标是为了判断策略逻辑。布林线的使用方法有很多,可以单独使用,也可以和其他指标结合在一起使用。

javascript

/*backtest

start: 2023-01-29 09:00:00

end: 2023-06-04 15:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES","depthDeep":20}]

*/

function main(){

while(true){

exchange.SetContractType('rb888')

var r = exchange.GetRecords(); //获取K线数组

var boll = TA.BOLL(r, 20, 2); //计算布林带指标

var upLine = boll[0];//获取上轨数组

var midLine = boll[1];//卖取中轨数组

var downLine = boll[2]; //获取下轨数组

Log('上轨:',upLine[r.length-2])

Log('中轨:',midLine[r.length-2])

Log('下轨:',downLine[r.length-2])

}

}

本节教程我们将采用布林线一种最简单的使用方法。就是:当价格自下而上突破上轨,即突破上方压力线时,我们认为多方力量正在走强,一波上涨行情已经形成,买入开仓信号产生;当价格自上而下跌破下轨,就是跌破支撑线时,我们认为空方力量正在走强,一波下跌趋势已经形成,卖出开仓信号产生。

有开仓必然也有平仓,我们来看下平仓的逻辑。如果买入开仓后,价格又重新跌回到了布林线中轨,我们认为多方力量正在走弱,或者空方力量正在加强,卖出平仓信号产生;如果卖出开仓后,价格又重新涨回到布林线中轨,我们认为空方力量正在走弱,或者多方力量正在加强,买入平仓信号产生。因此可以总结市场的操作信号:

- 多头开仓: 如果无持仓,并且收盘价大于上轨

- 空头开仓: 如果无持仓,并且收盘价小于下轨

- 多头平仓: 如果持多单,并且收盘价小于中轨

- 空头平仓: 如果持空单,并且收盘价大于中轨

策略代码实现

/*backtest

start: 2023-01-29 09:00:00

end: 2023-06-04 15:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES","depthDeep":20}]

*/

function main(){

var mp = 0 //设置持仓信息

while(true){

exchange.SetContractType('rb888')

var r = exchange.GetRecords(); //获取K线数组

if (r.length < 20){//需要超过K线的长度20

return;}

var boll = TA.BOLL(r, period, width); //计算布林带指标

var upLine = boll[0];//获取上轨数组

var midLine = boll[1];//卖取中轨数组

var downLine = boll[2]; //获取下轨数组

var upPrice = upLine[upLine.length - 3];

//获取上上根K线上轨数值

var midPrice = midLine[midLine.length - 3];

//获取上上根K线中轨数值

var downPrice = downLine[downLine.length - 3];

//获取上上根K线下轨数值

recclose = r[r.length - 2].Close; //获取上根K线收盘价

if(mp == 0 && recclose > upPrice){//如果无持仓,并且收盘价大于上轨,开多

// 设置下单方向

exchange.SetDirection("buy");

exchange.Buy(recclose,1)

mp = 1;}

if(mp == 0 && recclose < downPrice){ //如果无持仓,并且收盘价小于下轨,开空

// 设置下单方向

exchange.SetDirection("sell");

exchange.Sell(recclose,1)

mp = -1;}

if(mp == 1 && (recclose < midPrice)){ //如果持多,并且收盘价小于中轨,平多

// 设置下单方向

exchange.SetDirection("closebuy");

exchange.Sell(recclose-5,1);//这里为了保证交易,所以设置限价单为最新的价格减5

mp = 0;}

if(mp == -1 && (recclose > midPrice )){ //如果持空,并且收盘价大于中轨,平空

// 设置下单方向

exchange.SetDirection("closesell");

exchange.Buy(recclose+5,1);//同样的,为保证交易,这里设置限价单

mp = 0;}

Sleep(1000)

}

}

这是一段使用JavaScript语言编写的期货交易策略代码。该代码实现的交易策略基于布林带指标,用于自动化期货交易。具体说明如下:

-

首先开始一个无限循环,是为了获取最新K线数据。检查K线的长度是否达到20根或以上,如果没有就结束程序。

-

使用

TA.BOLL计算20根K线周期内的布林带指标,其中2表示标准差宽度系数。 -

获取上轨、中轨、下轨的价格。为了防止最新的k线没有走完,所以我们使用倒数第二根k线

[r.length-3],然后判断倒数第一根k线和布林带的关系,去形成买卖的信号。这样做是为了防止未来函数,就是在历史回测中使用还没有发生,但是已知的信号。 -

获取前一根K线的收盘价 recclose,作为当前价格的参考。

如果持仓 mp = 0(无持仓) 并且 recclose > upPrice,则开多仓。设置交易方向为 “buy”,然后使用exchange.Buy函数下单,买入1手期货合约。最后将mp值设为 1,表示现在持有多仓。 -

如果持仓 mp = 0(无持仓)并且 recclose < downPrice,则开空仓。设置交易方向为 “sell”,然后使用

exchange.Sell函数下单,卖出1手期货合约。最后将mp值设为 -1,表示现在持有空仓。 -

如果持仓 mp = 1(持有多仓)并且 recclose < midPrice,则平仓。设置交易方向为 “closebuy”,然后使用

exchange.Sell函数下单,卖出1手期货合约。这里为了保证交易,所以设置限价单为最新价格减1。最后将mp值设为 0,表示现在无持仓。 -

如果持仓 mp = -1(持有空仓)并且 recclose > midPrice,则平仓。设置交易方向为 “closesell”,然后使用

exchange.Buy函数下单,买入1手期货合约。这里同样的,为了保证交易,设置限价单为最新价格加一。最后将mp值设为 0,表示现在无持仓。使用Sleep(1000)函数延迟1秒后再重新获取最新K线数据,继续执行上述的交易策略。

上面这些就是我们学习开发一个完整的日内量化交易策略的每个步骤,包括:策略简介、布林带指标计算方法、策略逻辑、 买卖条件、 策略代码实现等。点击开始回测,我们看到我们的策略的回测结果。

通过这个策略案例,不仅熟悉优宽量化工具的编程方法,还可以根据这个模板改编成不同的策略。策略能否改进的更好呢,上节课我们提到参数的调整,这里我们设置布林带周期和标准差宽度为外部参数,进行参数调优。在参数编辑页面设置好参数以后,在回测页面这里我们设置参数区间,然后进行调参,看一下优化的结果。可以看到,当设置周期为18和标准差宽度为1的时候,取得了最高的胜率和收益,但是使用固定品种和固定周期可能陷入过拟合的风险,大家也需要考虑下。

量化交易策略无非是主观交易经验或系统的总结,如果我们在写策略之前,把主观交易中用到的经验或系统,分别写出来,然后再一条一条翻译成代码,你会发现写策略就会容易很多。大家可以尝试一下!

8:JavaScript画图函数:Chart函数(上)

在量化交易中,画图具有非常重要的作用。画图可以帮助我们更好地理解和分析市场情况,提高交易准确性,同时也可以验证和改进量化交易策略。首先,画图可以帮助我们进行行情分析。通过绘制K线图、均线、波动指标等图形,我们可以更直观地了解市场趋势、价格波动等情况,从而更好地预测市场走势和发现交易机会。其次,画图也可以帮助我们发现交易信号。例如,我们可以通过绘制支撑位、压力位、趋势线等图形来识别市场的趋势和反转点,从而产生相应的交易信号,提高交易准确性。此外,画图还可以帮助我们进行风险管理。例如,我们可以通过绘制止损线、趋势线、波动范围等图形来识别市场风险,并制定相应的止损策略,从而有效控制风险和保护资金。最后,画图还可以帮助我们验证和优化量化交易策略。通过回测和画图,我们可以确认某种策略在特定市场环境下的表现,并针对不同的市场情况进行优化和改进,提高交易效果和收益率。总之,画图在量化交易中具有极其重要的作用,可以帮助我们更好地理解市场行情、发现交易信号、进行风险管理和验证和优化量化交易策略等。因此,在进行量化交易时,合理运用画图工具可以大大提高交易准确性和效果。

在优宽量化平台,JavaScript语言有多种的画图方法,今天我们介绍chart画图函数。Chart(...)是自定义图表画图函数,专门用于绘制各种类型的交互式图表。它支持折线图、区域图、柱状图、饼图等多种类型的图表,并提供了丰富的工具和选项,可以满足各种需求。

首先我们讲下chart函数的使用方法,在使用chart画图函数时,我们需要使用数据和选项的配置对象来控制图表的显示和交互效果。

选项配置对象

选项配置对象用于控制图表的显示效果、交互效果等。以下是选项配置对象的常见属性:

- chart: 表示图表的整体配置选项,包括类型(如折线图、柱状图、饼图等)、背景色、边框等。

- title: 表示图表的标题配置选项,包括文本、样式等。

- subtitle: 表示图表的副标题配置选项,包括文本、样式等。

- legend: 表示图例(Legend)的配置选项,包括位置、样式等。

- tooltip: 表示提示框(Tooltip)的配置选项,包括触发方式、内容格式等。

- plotOptions: 表示系列(Series)的配置选项,包括类型、颜色、标签等。

示例

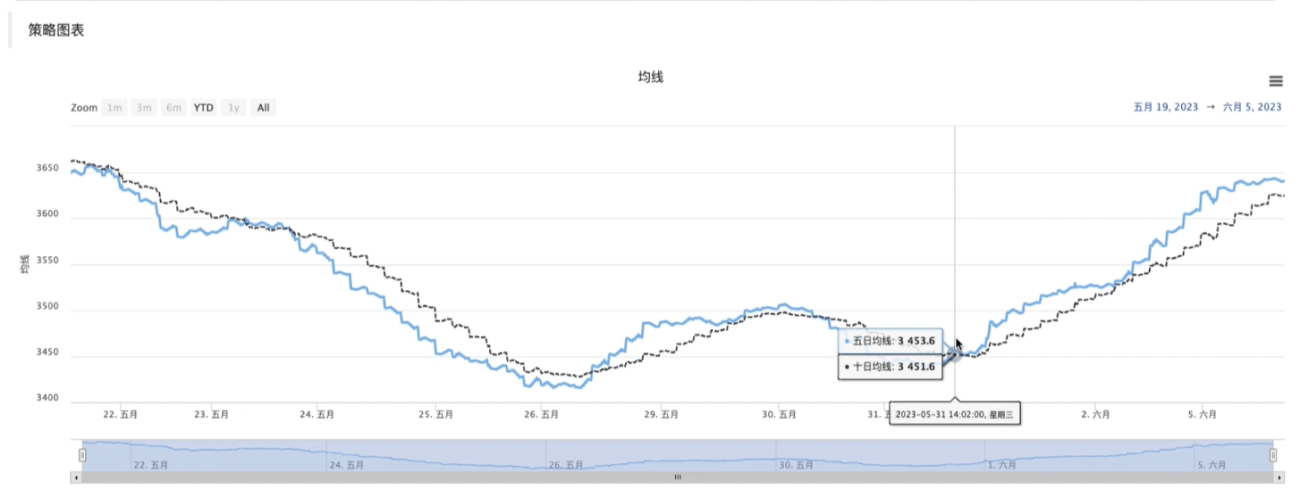

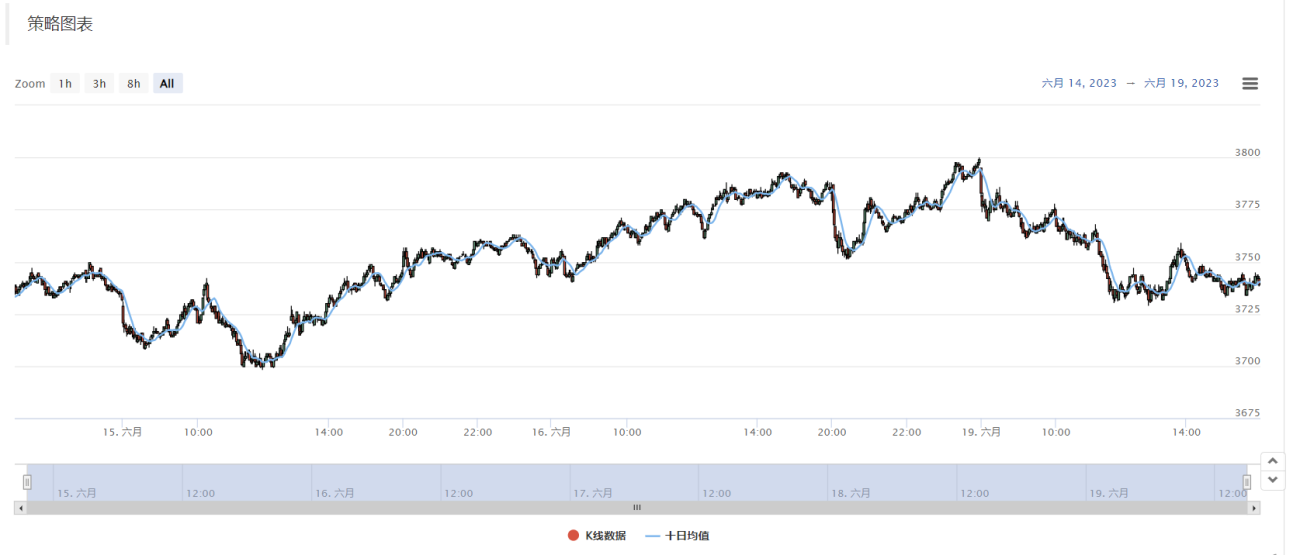

下面我们示范一下,如果我们想画两条双均线(五日均线和十日均线),首先我们可以定义选项配置对象:

javascript

var chart = {

// 标记是否为一般图表,有兴趣的可以改成false运行看看

__isStock: true,

// 缩放工具

tooltip: {xDateFormat: '%Y-%m-%d %H:%M:%S, %A'},

// 标题

title : { text : '均线'},

// 坐标轴横轴即:x轴,当前设置的类型是:时间

xAxis: { type: 'datetime'},

// 坐标轴纵轴即:y轴,默认数值随数据大小调整

yAxis : {

// 标题

title: {text: '均线'},

// 是否启用右边纵轴

opposite: false

},

}

该选项配置对象包含了对图表的完整配置。其中__isStock属性表示是否为一般图表,选择true为Highstocks,Highstocks是一个专门用来创建交互式股票图表和金融图表的JavaScript库。它是Highcharts图表库的一部分,并提供了更多的功能,包括支持股票指标、数据区域缩小、鼠标拖拽和滚轮缩放等。tooltip属性定义了缩放工具的格式,title属性定义了图表的标题,xAxis属性定义了X轴的配置,yAxis属性定义了Y轴的配置。

数据配置对象

数据配置对象用于控制图表的数据源。其中,最重要的属性是series,它是一个数组,每个元素表示一个系列(Series)的数据。

数据配置对象:

javascript

// 数据系列,该属性保存的是各个数据系列(线,K线图,标签等...)

series : [

// 索引为0,data数组内存放的是该索引系列的数据

{name : "line1", id : "线1,五日均线", data : []},

// 索引为1,设置了dashStyle:'shortdash'即:设置虚线

{name : "line2", id : "线2,十日均线", dashStyle : 'shortdash', data : []}

]

该数据配置对象包含了两条均线数据,分别被定义在一个数组上。其中每个数据系列都有name、id、data属性。name属性用于图例显示的名称,id属性为数据系列的唯一标识符,data属性则为数据系列的数据。

双均线例子

我们将数据配置对象和选项配置对象的属性合并到一个名为chart的对象中。这个对象包含了所有的配置选项,从而实现了用一个对象控制整个图表的效果。

javascript

var chart = {

// 标记是否为一般图表,有兴趣的可以改成false运行看看

__isStock: true,

// 缩放工具

tooltip: {xDateFormat: '%Y-%m-%d %H:%M:%S, %A'},

// 标题

title : { text : '均线'},

// 坐标轴横轴即:x轴,当前设置的类型是:时间

xAxis: { type: 'datetime'},

// 坐标轴纵轴即:y轴,默认数值随数据大小调整

yAxis : {

// 标题

title: {text: '均线'},

// 是否启用右边纵轴

opposite: false

},

// 数据系列,该属性保存的是各个数据系列(线,K线图,标签等...)

series : [

// 索引为0,data数组内存放的是该索引系列的数据

{name : "line1", id : "线1,五日均线", data : []},

// 索引为1,设置了dashStyle:'shortdash'即:设置虚线

{name : "line2", id : "线2,十日均线", dashStyle : 'shortdash', data : []}

]

}

在chart对象设置完成以后,接着我们需要往里面添加数据。

javascript

function main(){

// 调用Chart函数,初始化图表

var ObjChart = Chart(chart)

// 清空

ObjChart.reset()

while(true){

exchange.SetContractType("rb888")

// 获取本次轮询的时间戳,即一个毫秒的时间戳。用来确定写入到图表的X轴的位置

var nowTime = new Date().getTime()

// 获取行情数据

var r = exchange.GetRecords()

// 五日均线

var ave_5 = TA.MA(r, 5)

// 十日均线

var ave_10 = TA.MA(r, 10)

// 用时间戳作为X值,均价作为Y值传入索引0的数据序列

ObjChart.add(0, [nowTime, ave_5[r.length-1]])

// 同上

ObjChart.add(1, [nowTime, ave_10[r.length-1]])

Log(ave_5)

Log(ave_10)

}

}

首先,通过Chart(chart)函数初始化了一个图表对象ObjChart,其中chart是一个选项配置对象,用于配置图表的各项属性。然后,通过ObjChart.reset()函数清空了图表中已经存在的数据。接下来,通过一个无限循环while(true)来实现不断获取并更新行情数据。在每次循环中,调用exchange.GetRecords()函数获取当前品种的K线行情数据,并用TA.MA()计算出五日和十日均线的值。然后,通过new Date().getTime()获取当前时间戳作为X值,将五日和十日均线的值作为Y值,调用ObjChart.add()函数把这些数据加入到图表中。其中,第一个参数0和1分别对应了选项配置对象中的两个数据序列,即五日均线和十日均线。第二个参数是一个包含X值(也就是时间)和Y值(就是最新时刻的均线值)的数组。总之,这段代码通过数据配置对象和选项配置对象来定义图表,然后不断获取K线数据,计算均线,将计算结果添加到图表上,最终实现了两条均线的效果。

这里呢,我们只涉及到均线的计算和绘图,下节课我们将研究下k线图的画法。Chart画图函数确实比较复杂,参数也比较多。不过,对于刚接触量化交易的人来说,掌握这些画图函数十分重要,因为它可以帮助我们更好地理解市场行情和策略效果。但是,对于刚入门量化学习的我们可能会被这些代码吓到,不知道从何下手。这时候,兴趣是最好的老师。只要抱着兴趣和学习的心态,慢慢琢磨、尝试,相信大家一定可以掌握这些画图函数的使用方法。

另外,优宽平台提供了许多丰富的讲解材料和策略案例,这些都可以帮助刚接触量化交易的人更好地入门和掌握相关知识。我们可以通过阅读官方文档、教程视频、参与社区讨论等方式获取更多的相关知识和经验。

9:JavaScript画图函数:Chart函数(下)

因为交易员需要关注多个市场、多种资产的行情数据,以及交易策略的实时表现,经常可以看到职业的交易员有多个屏幕显示不同维度的数据。观察不同维度的数据可以帮助交易员更好地跟踪多个市场、多种资产的行情情况,分析市场趋势和交易信号,以及实时评估交易策略的效果。本节课程呢,我们就是用JavaScript语言实现一些复杂的画图展示。

复杂图表的例子

在量化交易中,复杂图表是指包含多个技术指标的图表或者同时展示多个品种的监控图表等复杂的图表类型。这些图表可能会同时包含多条曲线、多个子图以及各种颜色和标记等元素,从而使其更加详细和全面地呈现市场行情和交易策略效果。复杂图表可以帮助我们更好地了解市场走势和交易机会,同时可以辅助我们进行交易决策,并提供更为细致的风险管理和位置管理。但是,这些图表可能也会比较难懂和使用,需要对技术指标的原理和用法有一定理解、熟练使用相应的量化工具和软件等。

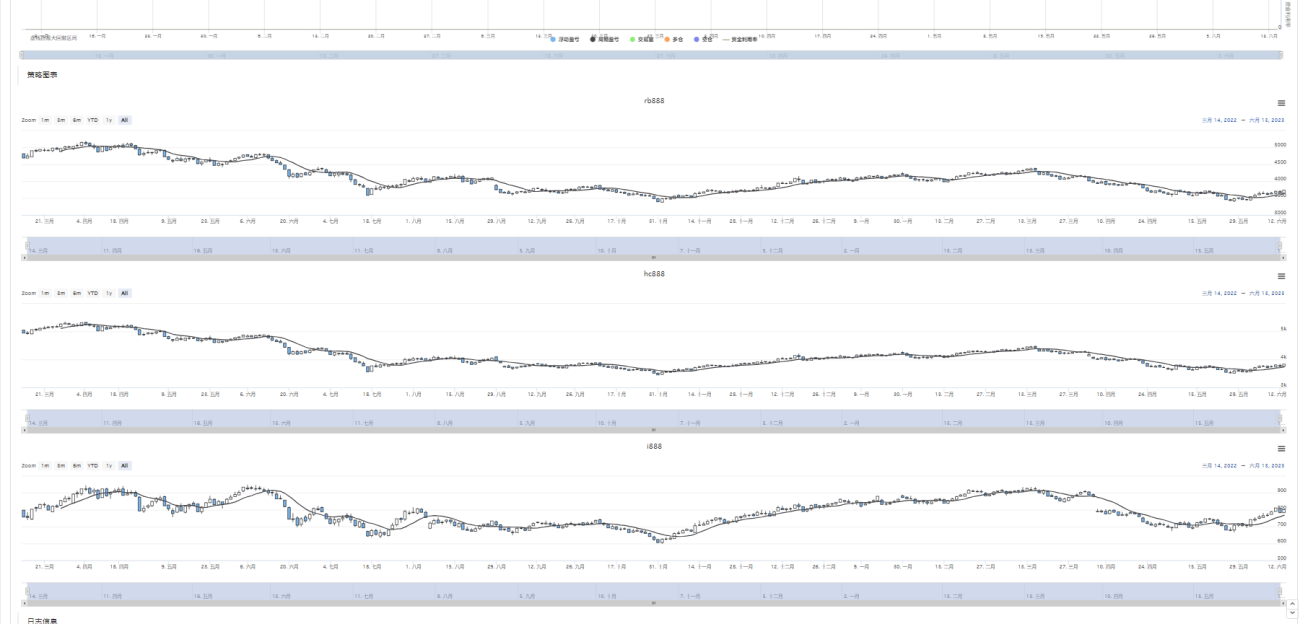

黑色系铁矿石、螺纹钢和热卷是钢铁工业中的三个主要品种,它们的相关性比较强。一般来说,铁矿石作为钢铁生产的原材料,直接影响生产成本,价格上涨或下跌都会对螺纹钢产生一定的影响。而螺纹钢和热卷都是钢铁制品的重要品种,两者的价格都受到市场供需关系、宏观经济环境等多个因素的影响,所以它们之间的价格走势也具有很强的相关性。这段代码是一个基于量化交易框架的示例程序,主要用于实时监控这三个相关品种数据并绘制相应的图表。该段代码实现了对三个不同品种的均线和K线数据的获取和显示。具体来说,该段代码创建了三个图表配置对象 cfgA、cfgB 和 cfgC,分别代表要展示的三个品种 i888、rb888 和 hc888 的图表。每个图表配置对象中包含了图表的标题、x轴的类型等参数,其中每个对象中的数据系列用于展示蜡烛图。之后,使用 Chart 函数将这三个图表配置对象包装成一个 chart 对象。

javascript

var cfgA = {

__isStock: true,

title: {

text: 'A'

},

series: [{

type: 'candlestick',

name: 'A',

id: 'A',

data: []

}, {

type: 'line',

yAxis: 0,

name: "A_MA",

data: [],

}]

}

var cfgB = {

__isStock: true,

title: {

text: 'B'

},

series: [{

type: 'candlestick',

name: 'B',

id: 'B',

data: []

}, {

type: 'line',

yAxis: 0,

name: "B_MA",

data: [],

}]

}

var cfgC = {

__isStock: true,

title: {

text: 'C'

},

series: [{

type: 'candlestick',

name: 'C',

id: 'C',

data: []

}, {

type: 'line',

yAxis: 0,

name: "C_MA",

data: [],

}]

}

function main() {

var symbols = ["rb888", "MA888", "i888"]

var chart = Chart([cfgA, cfgB, cfgC])

chart.reset()

var arrLastTime = [0, 0, 0]

while (true) {

if (exchange.IO("status")) {

LogStatus("时间:", _D(), ",已经连接")

for (var i = 0; i < symbols.length; i++) {

exchange.SetContractType(symbols[i])

var r = exchange.GetRecords()

var ma = TA.MA(r, 10)

for (var j = 0; j < r.length; j++) {

if (r[j].Time > arrLastTime[i]) {

// 增加

chart.add(i * 2, [r[j].Time, r[j].Open, r[j].High, r[j].Low, r[j].Close])

chart.add(i * 2 + 1, [r[j].Time, ma[j]])

arrLastTime[i] = r[j].Time

}

else if (r[j].Time == arrLastTime[i]) {

// 更新

chart.add(i * 2, [r[j].Time, r[j].Open, r[j].High, r[j].Low, r[j].Close], -1)

chart.add(i * 2 + 1, [r[j].Time, ma[j]], -1)

}

}

}

chart.update([cfgA, cfgB, cfgC])

}

Sleep(5000)

}

}

在进入 while 循环之后,通过 exchange.SetContractType 函数循环遍历每个品种,调用 exchange.GetRecords() 获取该品种最新一根 K 线数据并存储到变量中,并使用 TA.MA(r, 10) 函数计算10日移动平均线。然后遍历获取到的 K 线数据,根据时间戳判断是需要新增还是更新,根据判断结果使用 chart.add()方法将K线数据和对应的MA值添加或更新到对应的图表系列中去。其中,i * 2 和 i * 2 +1表示三个合约的K线数据和对应的均线数据分别在系列数组中的索引位置,该索引位置与初始化的 cfgA、cfgB、cfgC 对象中的系列顺序是相对应的。

下面我们来研究下这段代码的细节:

-

extension是一个在图表开发中常用的属性,用于对图表进行进一步的自定义和细粒度控制。它可以包含一些子属性,比如在该示例中使用的layout、height、col等。

-

layout可以指定图表的布局方式,支持多种取值,例如示例代码中的single表示单独显示,不参与分组,正如我们图形中展示的一样,呈现纵向排列的状态。默认取值为group,表示与其他图表一起分组显示。这里我们设置为group看一下,可以看到,是分组折叠展示的。

-

height是一个数值型属性,指定了图表的高度。该属性只在layout为single时才有效,因为分组时采用的是自适应的方式。

-

col是一个数值型属性,指定了图表的宽度占据几个单元格。这个属性只在分组布局,也就是group中有意义,因为布局时每行通常包含12个单元格,可以将多个图表放在同一行实现紧凑排列的效果(比如有两个图一个宽度为8,一个为4,所有紧密的并排在一起,如果调大其中一个,那么另一个图像就会换行展示)。

cfgA、cfgB 和 cfgC 分别代表了三个不同品种(i888、rb888 和 hc888)的图表配置对象,三个配置是一样的。对于三个品种,配置对象都用来展示品种的均线走势图和蜡烛图。其中,title 表示图表标题,xAxis 表示 x 轴的类型是类别型轴,series时数据的配置对象,包含了两个系列,分别是均线线形图和蜡烛图。具体解释如下:name 是系列的名称。type 是系列的类型,这里定义了两个不同类型的系列,一个是线形图,另一个是蜡烛图,data 是系列的数据,是一个数组,用来存储该系列要展示的数据。series数据是有单独索引的,第一第二个数据索引属于铁矿石,第三第四属于螺纹钢,最后两个是热卷的。所以可以看到我们的数据添加过程是这样的。

这里我们解释下三个品种数据的添加过程,这段代码中使用了两个 for 循环。

第一个循环语句 for (var i = 0; i < symbols.length; i++) 遍历了 symbols 数组中的所有元素,该数组包含了要显示在图表上的三个品种的合约代码。通过调用 exchange.SetContractType(symbols[i]) 方法设置当前合约代码为数组 symbols 中的第 i 个元素。

第二个循环语句 for (var j = 0; j < r.length; j++) 遍历了 r 数组中的所有元素,该数组包含了当前品种最新的 K 线数据。通过遍历 r 数组并将每个元素添加到当前品种对应的系列中,实现了将最新的 K 线数据添加到图表中并刷新的效果。在每次添加完数据之后,通过更新arrLastTime数组来记录最新的时间戳,并用于判断下一次是否需要添加/更新数据。

这里的数据添加和更新也很有意思,如果上一根k线已经走完,就是新的时间戳大于上一个周期的时间戳,表示新的k线已经产生,这时候就要增加最新的数据。而如果此时的k线周期还没有完成,最新的k线数据还没有固定,这时候就要不断的更新最新的k线数据,add函数里最后使用-1进行k线数据的更新。综上,这两个for循环共同实现了将最新的 K 线数据添加到对应的系列中,用于刷新图表并展示最新的数据。

混合图表的例子

在量化交易中,混合图表是指同时展示多种不同类型或不同时间尺度的K线图、技术指标图、成交量图等多种图表,以便更全面地呈现市场行情和交易策略效果。混合图表可以帮助我们更好地了解市场走势和交易机会,同时可以帮助我们对策略的执行效果进行监控和评估。特别是对于一些复杂的交易策略,通过混合图表可以更好地展示策略在不同时间尺度上的表现和回测结果。在优宽平台中,我们提供了丰富的图表类型和工具,包括K线图、技术指标图、成交量图,同时也可以自由组合这些图表,并支持简单的操作交互,使用户可以方便而又详尽地观察市场情况和策略效果。

我们来看一个混合图表的例子。MACD 是一种技术分析指标,全称为“Moving Average Convergence Divergence”,中文翻译为“移动平均线收敛/发散指标”。它由两条曲线和一个柱形图组成,可以帮助分析价格趋势的变化情况,以及判断价格是处于超买还是超卖状态,从而提供交易信号。

在期货中,MACD 也是相当重要的分析工具之一。期货中的价格波动非常剧烈,因此需要使用技术分析工具来帮助交易者理性判断市场走势和价位变动方向,并制定相应的交易策略。MACD 在期货交易中被广泛应用,可作为趋势跟随和逆势交易的参考依据。在期货软件上,MACD 指标通常以两条线和一个柱形图的形式展示,其中包括了 DIF、DEA 和 MACD 三个指标数据。DIF 代表短期(12周期)EMA 值减去长期(26周期)EMA 值的差值。DEA 则是 DIF 的9周期 EMA 平均值,称为离差平均值。MACD 则是 DIF 与 DEA 差值的2倍,表示市场短期动量的差异程度。这些指标通常与 K 线图一起显示,交易者可以通过观察 MACD 指标的变化情况来判断市场走势,制定相应的交易策略。使用JavaScript语言我们可以呈现和期货软件几乎一样的可视化结果。

下面这段代码是展示铁矿石 MACD 指标的变化情况。整个代码分为两个部分:首先定义了一个chartCfg变量,其中包括了图表的标题、纵轴、数据序列等配置信息,用于初始化图表;然后在main函数中不断循环获取 i888 合约的 K 线数据,并计算出其对应的指标数据,然后将这些指标数据实时添加到已经初始化的图表上。

javascript

var chartCfg = {

subtitle: {

text: "铁矿石MACD指标",

},

yAxis: [{

height: "60%",

lineWidth: 2,

title: {

text: 'i888',

color: '#333',

},

opposite: true,

labels: {

align: "right",

x: -3,

color: '#333',

}

},

{

title: {

text: '',

color: '#333',

},

top: '62%',

height: '40%',

offset: 0

},

{

title: {

text: '',

color: '#333',

},

top: '62%',

height: '40%',

offset: 0

},

{

title: {

text: '',

color: '#333',

},

top: "62%",

height: "40%",

offset: 0

}, ],

series: [{

type: 'candlestick',

name: 'i888',

data: [],

tooltip: {

xDateFormat: '%Y-%m-%d %H:%M:%S'

},

yAxis: 0,

color: b.Open > b.Close ? '#00ff00' : '#ff0000',

dataLabels: {

shadow: true // 添加阴影

}

}, {

type: 'line',

name: 'DIF',

data: [],

yAxis: 1,

lineWidth: 1

},

{

type: 'line',

name: 'DEA',

data: [],

yAxis: 1,

lineWidth: 1

},

{

type: 'column',

lineWidth: 2,

name: 'MACD',

data: [],

yAxis: 1,

zones: [{

value: 0,

color: "#00ff00"

}, {

color: "#ff0000"

}]

}]

};

function main() {

let c = Chart(chartCfg);

while (true) {

Sleep(1000)

exchange.SetContractType('i888')

var records = exchange.GetRecords(); // 将K线数据存储到对应的变量中

var DIF = TA.MACD(records, 12, 26, 9)[0][records.length-1]

var DEA = TA.MACD(records, 12, 26, 9)[1][records.length-1]

var MACD = TA.MACD(records, 12, 26, 9)[2][records.length-1]

var b = records[records.length - 1]

c.add(0, [b.Time, b.Open, b.High, b.Low, b.Close])

//c.add([0, [new Date().getTime(), records[records.length-1].Close]]);

c.add([1, [new Date().getTime(), DIF]]);

c.add([2, [new Date().getTime(), DEA]]);

c.add([3, [new Date().getTime(), MACD]]);

}

}

首先,定义了一个包含图表配置信息的对象chartCfg,其中包括图表标题 subtitle、Y 轴 yAxis 和数据系列 series 等属性。其中,Y 轴主要由四个属性构成,分别对应蜡烛图、DIF 线、DEA 线和 MACD 柱形图等数据所在的 Y 轴上下文。每个 Y 轴的属性包括高度 height、轴线宽度 lineWidth、标题 title、opposite 属性等,用于控制 Y 轴的显示效果和位置等特性。

定义 main 函数,用于初始化图表,并不断添加新的数据到图表中。该函数使用 while 循环实现,每隔1秒钟获取一次最新的铁矿石价格数据,并将其存储在 records 变量中。然后,使用技术指标库 TA 中的 MACD 函数计算 DIF、DEA 和 MACD 三个指标的值,并将最新的指标值和价格数据添加到相应的数据系列中。

使用 Chart 对象的 add 方法将新的数据添加到图表中。其中,add 方法的参数包括数据系列的索引和数据点的数组,第一个元素为时间戳,第二个元素为具体的数值,分别将k线数据(包括最高,最低,开盘,收盘),dea,dif和macd的值输出到图表上。最后,通过 Sleep 方法使程序暂停 1 秒钟,然后再次执行循环,实现数据的实时更新和图表的动态展示。

我们需要看下这里的主图和副图的设计。chartCfg 的对象包括主图和副图配置信息。

主图中包含一个名为 “i888”的蜡烛图系列,用于显示铁矿石的价格信息。该数据系列的类型为 candlestick,表示使用蜡烛图的方式展示数据。数据系列的各种属性包括数据 data、Y 轴 yAxis、颜色 color、数据标签 dataLabels 等。

副图中包含三个数据系列,分别是 DIF 线、DEA 线和 MACD 柱形图。它们都是使用 line (就是DIF 线、DEA 线)或 column 类型(MACD)来展示数据,三个指标的 Y 轴坐标都是1,所以他们会在幅图中重叠呈现,和上面的标准的结果显示的一致。height: "60%" 是设置 Y 轴高度的属性。在主图中,Y 轴高度为图表总高度的 60%,副图中各个 Y 轴的高度为图表总高度的 40%。这样可以在一个图表中同时展示多个数据系列,更方便对比不同的数据。

以上的就是使用chart画图的例子,我们的课程,不能面面俱到,还有很多的细节在link,大家都可以尝试探索下,构造出符合你的交易习惯的可视化面板。

10:JavaScript画图:KLineChart函数

在使用 JavaScript 或 Python 编写策略时,设计策略图表的显示是非常重要的。对编程不熟练或者对优宽平台使用的图表库不熟悉的小伙伴,经常会苦恼于自定义图表上画图的代码设计。我们在上个阶段,使用Chart函数进行图表设置的时候,在图表参数设置,数据导入等阶段,都需要编写复杂的代码。那么有没有一种画图方法,结构更加清晰,而且只用编写少量的代码,又可以画出丰富内容的策略图表呢?

Pine语言相信大家都听说过,它是一门高度封装的专门为交易而生的语言。Pine语言有丰富画图功能,它的画图方式非常的简单,并且功能也十分的强大。如果可以把Pine语言的画图接口接入到JavaScript语言的策略中进行使用,那么就极大得方便了我们设计策略的画图功能。于是优宽平台基于这种需求,升级了自定义画图功能,扩展了使用KLineChart函数进行自定义图表画图的方式。大家可以对比一下chart函数,KLineChart对于编程基础薄弱的我们,确实是一个更为友好地选择。

简单例子

javascript

function main() {

var c = KLineChart()

while (true) {

if (exchange.IO("status")) {

exchange.SetContractType("rb888")

var bars = exchange.GetRecords()

if (!bars) {

Sleep(1000)

continue

}

for (var i = 0 ; i < bars.length ; i++) {

var bar = bars[i]

c.begin(bar)

c.plot(bar.Volume, "volume")

c.close()

}

}

Sleep(1000)

}

}

话不多说,让我们来尝试一下。可以看到下面的代码,相对于chart函数需要先设置一系列选项和参数的配置选项的图表对象,KLineChart非常简单和直观。你只需要在主函数中调用KLineChart()函数创建一个图表对象c就可以了。接着,你可以利用while循环不断地获取交易数据并绘制图表。

画图操作要从begin()函数开始,close()函数结束。begin、close函数都是图表对象的方法。我们还使用plot()方法将成交量指标画在图表上。其中,第一个参数bar.Volume表示成交量数据,第二个参数"volume"表示成交量指标的名称。在这个例子中,我们只绘制了一个成交量指标,但是你可以通过添加更多的plot方法来绘制其他的指标线。

最后,通过Sleep函数设置程序每隔1秒钟执行一次,以保证实时更新数据。我们看一下回测结果,可以看到,交易量图表呈现了出来。总之,利用KLineChart函数,我们可以在不编写复杂的代码的情况下,轻松地创建自定义的策略图表。

复杂例子

javascript

function main() {

var c = KLineChart()

// 策略主循环

while(true) {

// 轮询间隔

Sleep(500)

if (exchange.IO("status")) {

exchange.SetContractType("rb888")

// 获取K线数据

var bars = exchange.GetRecords()

if (!bars || bars.length <= 20) {

continue

}

// 计算布林指标

var boll = TA.BOLL(bars)

bars.forEach(function(bar, index) {

c.begin(bar)

// 画图操作

c.plot(boll[0][index], "Boll_Up", {overlay: true}) // 画在图表主图

c.plot(boll[1][index], "Boll_Mid", {overlay: true}) // 画在图表主图

c.plot(boll[2][index], "Boll_Down", {overlay: true}) // 画在图表主图

c.plot(bar.Volume, "volume") // 画在图表副图

c.close()

})

}

}

}

下面我们来看一个复杂的例子。假如我们想在每根BAR的成交量线图的基础上,设计一个附带布林指标的图表,我们可以这样编写策略。

这是一个使用KLineChart和布林带指标的交易策略示例代码。在主函数中,我们再次使用KLineChart创建了一个名为“c”的图表对象。接下来进入循环,我们设置Sleep(500)作为轮询间隔,一直等待交易所状态为“开启”时才会执行下面的代码。当交易所状态为“开启”时,我们调用exchange.SetContractType函数,设置合约类型为“rb888”。然后使用exchange.GetRecords()函数获取最新的K线数据。为了满足布林带参数计算的要求,如果K线数据不足20根,则跳过本次循环。接着,我们调用TA函数来计算布林指标并将结果赋值给变量boll。这个函数需要传入一个K线数据数组作为参数。所以我们使用bars作为参数。

之后,我们使用forEach方法遍历每根K线,并在图表上绘制布林带指标及成交量指标。其中,第一行代码表示将布林带的上轨画在K线图主图上,第二行代码表示将布林带的中轨画在K线图主图上,第三行代码表示将布林带的下轨画在K线图主图上, 而最后同样使用plot()表示将成交量指标画在K线图副图上。forEach是一种循环遍历数组的方法,可以用于遍历数组中的每一个元素,并对其进行相应的操作。forEach方法接受一个函数作为参数,该函数将被用于处理数组中的每个元素。

这里我们解释下计算出来的布林带指标的结构,它是一个二维的数组。在第一个维度,也就是布林带索引为0,1,2分别为上轨,中轨和下轨的指标数组,而在第二个维度,是各指标的实时的数值。另外,这里有一个参数overlay,熟悉pine语言的朋友对这个参数一定不陌生,它可以决定参数在主图或者幅图呈现,如果不设置,默认为false,就是volume成交量在幅图中进行呈现,而三个指标overlay为true的情况下在主图上进行呈现。最后,我们调用c.close()方法结束当前K线的绘制。这样,我们就可以得到一个实时更新的布林带指标和成交量指标的K线图了。

延伸

javascript

function main() {

var c = KLineChart()

// 策略主循环

while(true) {

// 轮询间隔

Sleep(500)

if (exchange.IO("status")) {

exchange.SetContractType("rb888")

// 获取K线数据

let bars = exchange.GetRecords()

if (!bars || bars.length <= 20) {

continue

}

// 计算布林指标

var boll = TA.BOLL(bars)

bars.forEach(function(bar, index) {

c.begin(bar)

// 画图操作

c.plot(boll[0][index], "Boll_Up", {overlay: true}) // 画在图表主图

c.plot(boll[1][index], "Boll_Mid", {overlay: true}) // 画在图表主图

c.plot(boll[2][index], "Boll_Down", {overlay: true}) // 画在图表主图

c.plot(bar.Volume, "volume") // 画在图表副图

c.hline(bar.Open, {overlay: true}) // 水平线

c.plotarrow(bar.Close - bar.Open, {overlay: true}) // 箭头

c.plotshape(bar.Close - bar.Open > 0, {style: 'square', overlay: true}) // 画方块标记

c.plotchar(bar.Close - bar.Open < 0, {char: '❄', size: "20px", overlay: true}) // 画出字符❄

if (boll[0][index] && bar.Close > boll[0][index]) {

c.signal("long", bar.Close, 1.5)

} else if (boll[2][index] && bar.Close < boll[2][index]) {

c.signal("closelong", bar.Close, 1.5)

}

c.close()

})

}

}

}

在begin函数和close函数之间就是我们调用的类似Pine语言画图方式的画图函数了。支持:barcolor bgcolor plot fill hline plotarrow plotshape plotchar plotcandle signal,可以画线、画箭头、标记信息等。这些函数的参数和Pine语言对应的函数参数一致,画图功能也一致。大家可以在优宽平台pine语言文档查看一下使用方法。

在原先的代码基础上,我们再增加一些图像。除了绘制布林带指标之外,这里使用c.hline()函数在当前价格下方画一条水平线。c.plotarrow函数表示在 K 线图上绘制一个箭头,用于标记买卖信号。参数 bar.Close - bar.Open表示收盘价减去开盘价的差值,收盘价相对开盘价的涨跌幅度决定箭头的方向和长短。

c.plotshape函数表示当天的收盘价比开盘价高,在 K 线图上绘制一个方块标记。

c.plotchar函数表示当天的收盘价比开盘价低,在 K 线图上绘制一个字符标记。

最后,使用c.signal()函数返回交易信号,并在代码中设置了两种情况:当指标值存在并且收盘价大于布林带上轨时,发出“long”信号;当指标值存在并且收盘价小于布林带下轨时,发出“closelong”信号。

图表配置对象

javascript

function main() {

var chartCfg = {

grid: {

show: true,

// 网格水平线

horizontal: {

show: true,

size: 2,

color: '#FF0000',

// 'solid'|'dash'

style: 'dash',

dashValue: [2, 2]

},

// 网格垂直线

vertical: {

show: true,

size: 2,

color: '#32CD32',

// 'solid'|'dash'

style: 'solid',

dashValue: [2, 2]

}

},

}

var c = KLineChart(chartCfg)

// 策略主循环

while(true) {

// 轮询间隔

Sleep(500)

if (exchange.IO("status")) {

exchange.SetContractType("rb888")

// 获取K线数据

var bars = _C(exchange.GetRecords)

bars.forEach(function(bar, index) {

c.begin(bar)

c.close()

})

}

}

}

Klinechart可以进行图表配置对象,比如图表属性、外观等类似的设置。我们在上面的例子中,KLineChart函数中没有进行设置,那么创建的图表就是默认样式。这里我们举例一下网格线的图表配置对象的设置。在回测结果中可以看到在图标背景中增加了网格线。

当然这只是一个简单的例子,我们设计的可以更加复杂。图表配置对象就是设置图表一些属性、外观等的数据结构,如例子中使用的就是一种网格线样式的配置。还有很多可以配置修改的选项,例如X轴、Y轴的相关设置,光标线的设置,提示信息的设置,技术指标样式设置,K线BAR样式的设置等等。大家可以自由探索下。

通过本节课程,我们学习了如何使用KLineChart在JavaScript语言的策略中进行自定义图表的画图。与chart函数相比,KLineChart更加简单、直观,也更加强大,支持绘制多种图形和指标线。需要注意的是策略自定义画图只能使用KLineChart()方式或者Chart()方式中的一种。希望通过本课程的学习,可以让大家更加灵活地进行策略图表的设计。

11:JavaScript画图:画线类库

在上一阶段的课程中,我们讲解了使用JavaScript的原生画图函数和接入Pine语言画图接口的klinechart函数,其实在优宽平台,JavaScript还有一种画图方法,画线类库。

模版类库的概念

在讲解画线类库的概念之前,我们首先介绍一下模版类库的概念。模板类库是优宽量化交易平台中可复用的代码模块,是策略代码的一种类别。你可以把模版类库想象成一个功能模块,使用模版类库的好处是,可以让你把精力放到编写策略逻辑上面。优宽量化交易平台支持把一些常用的、可复用的代码模块封装成独立的库(在优宽量化交易平台上叫做模板类库)。这样可以提高策略开发速度,不用编写重复的代码,降低策略交易部分和策略逻辑部分的耦合度,便于策略维护、优化和扩展。

创建一个模板类库和创建一个策略操作相同,在「策略库」中点击「新建策略」跳转到创建策略页面,区别是策略类型选择「模板类库」。然后给模板起个名字,保存就可以。模板类库设计主要有两个方面:第一是需要设计导出函数,导出函数为模板类库的接口函数$.,就是这个模板类库提供哪些功能,通过调用导出函数去使用这个模板类库提供的功能。第二是需要设计这个模板类库的参数,和普通策略一样,模板类库也可以设置参数,用于使用的时候,动态设置一些数值等参数数据。模版类库的使用也很简单。在我们的策略库里,创建或者复制模版类库以后,当然对于内置类库,比如交易类库,可以直接使用。然后在需要使用模版类库的时候,在模版引用板块,直接点击勾选就可以。在代码中,模版类库可以通过$.函数接口进行访问,直接使用它的功能。

画线类库

回到我们的画线类库。画线类库简化了策略图表画图的逻辑,可以直接调用封装好的函数。它在内置源码中帮助我们创建好了图表对象,所以使用的时候,不需要再重新设置图表配置。画线类库支持画多条线,支持K线图和flag小图标,当然我们也可以添加更多图形的支持(这个需要我们自己在源码中进行设置)。

我们可以来看一下画线类库源码。这段代码是一个用于绘制图表的JavaScript类库,使用原生的chart函数编写而成的。其中,变量 cfg 存储了图表的配置信息,包括图表的标题、Y轴辅助线、时间范围选择器、数据系列等。同时还定义了一些实用的函数,如 PlotHLine用于绘制水平辅助线,PlotRecords用于加载K线数据,PlotLine用于绘制线,PlotFlag用于绘制旗形标志,PlotTitle用于更新图表的标题。这其中的图表基本选项和数据配置参数已经设置完毕,因此使用的时候直接通过$.接口调用就可以进行绘图,节省了大量的时间和精力。

javascript

var PreBarTime = 0

function PlotMA_Kline(records, param, isFirst){

var ma = TA.MA(records, param)

$.PlotRecords(records, "K线数据")

if(isFirst){

for(var i = records.length - 1; i >= 0; i--){

if(ma[i] !== null){

$.PlotLine("十日均值", ma[i], records[i].Time)

}

}

PreBarTime = records[records.length - 1].Time

} else {

if(PreBarTime !== records[records.length - 1].Time){

$.PlotLine("十日均值", ma[ma.length - 2], records[records.length - 2].Time)

PreBarTime = records[records.length - 1].Time

}

$.PlotLine("十日均值", ma[ma.length - 1], records[records.length - 1].Time)

}

}

function main(){

var isFirst = true

exchange.SetContractType('rb000')

while(1){

var records = exchange.GetRecords()

if(records && records.length > 10){

PlotMA_Kline(records, 10, isFirst)

isFirst = false

}

Sleep(1000)

}

}

我们来举一个使用画线类库画K线以及均线图表的范例。首先定义了一个全局变量PreBarTime,用于存储上一根K线的时间戳。函数PlotMA_Kline接受三个参数:records表示K线数据的数组,param表示计算均线所需的周期数,isFirst表示当前是否为第一次调用该函数。在PlotMA_Kline函数中,使用TA.MA函数计算出指定周期内每个K线的均线值。然后使用$.PlotRecords函数将K线数据绘制到K线图上。

如果是第一次调用该函数,遍历K线数据数组,找到最近的一个不为空的均值线的位置,并将该位置之后的均值线画在K线图上。更新PreBarTime变量的值,将其赋值为当前K线数据数组中最新一根K线的时间戳。如果不是第一次调用该函数,判断当前最新一根K线的时间戳是否与上一根K线的时间戳相同。如果不同,则说明已经出现了新的K线,此时需要将上一根K线的均值线绘制到K线图上。最后,使用$.PlotLine函数将最新一根K线的均值线绘制到K线图上,并更新PreBarTime变量的值。

这里有一个特别的isFirst变量,它是用于表示当前是否为第一次调用PlotMA_Kline函数。在main函数中,首先将isFirst变量赋值为true,然后不断循环获取K线数据,如果K线数据数组长度超过10,则调用PlotMA_Kline函数进行均值线的绘制。最后通过Sleep函数暂停1秒钟,再次进入循环。当isFirst为true时,说明是第一次调用该函数,此时需要遍历K线数据数组,找到最近的一个不为空的均值线的位置,并将该位置之后的均值线画在K线图上。而当isFirst为false时,说明曾经调用过该函数,只需要在新的K线数据出现时将上一根K线的均值线绘制到K线图上即可。

因此,isFirst变量的主要作用是控制均值线是否应该重新绘制,以及从哪个位置开始进行绘制。如果不加区分地每次都重新绘制均值线,则会导致K线图上的均值线出现重叠或断层等不符合实际的情况,影响了交易者的判断和分析。

多图表画线类库

在编写、设计策略时创建多图表画图是经常用到的,对于单一图表我们可以使用「画线类库」,非常方便进行画图操作。但是对于需要多个图表的场景这个模板类库就不能满足需求了。优宽平台根据画线类库的设计思路,在这个基础上设计了一个多图表版本的画线类库。大家可以尝试使用一下。

我们来看下源码中的接口函数,其中:

$.PlotMultRecords用于画K线图表;$.PlotMultLine用于画线;对于这两个函数,需要注意里面的extension图表尺寸的配置信息,比如分组还是单独的显示,图表的高度和宽度等等。$.PlotMultHLine用于画水平线;这里面需要注意的参数是style,线的样式,比如实线,虚线等。$.PlotMultTitle用于修改图表标题和副标题;$.PlotMultFlag用于画flag小图标;$.GetArrCfg返回图表配置对象数组。

这些函数都需要传入一定的参数才能完成图表的绘制。同样地,首先复制画线类库到我们的策略库中。点击勾选就可以使用了。

javascript

/*backtest

start: 2023-06-13 09:00:00

end: 2023-06-19 15:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES","depthDeep":20}]

*/

// test

function main() {

while (true) {

exchange.SetContractType('rb888')

var r_rb = exchange.GetRecords() // 获取K线数据

var t_rb = exchange.GetTicker() // 获取实时的tick数据

exchange.SetContractType('hc888')

var r_hc = exchange.GetRecords() // 获取K线数据

var t_hc = exchange.GetTicker() // 获取实时的tick数据

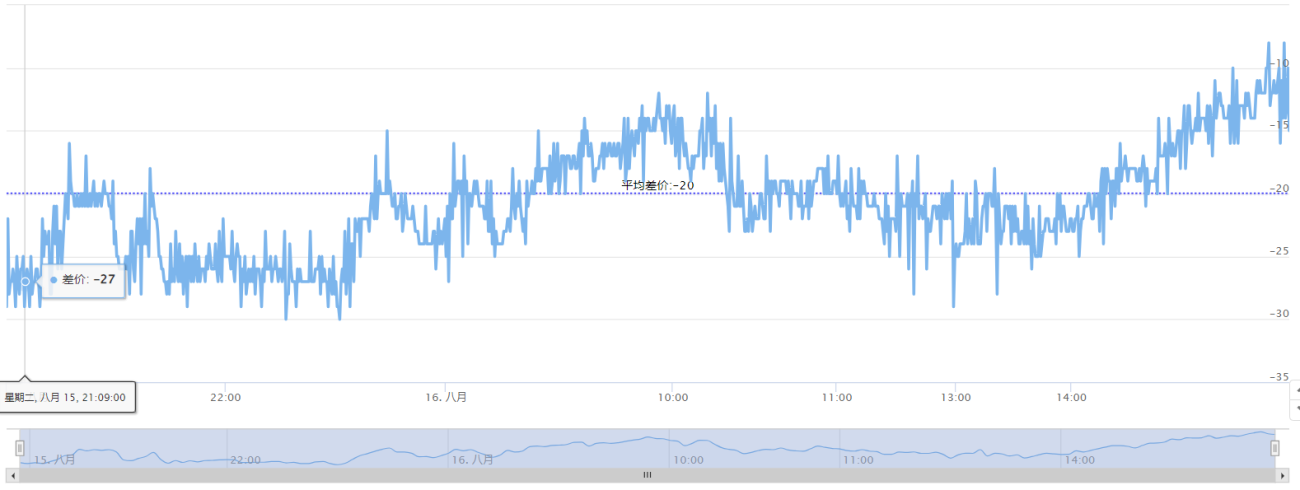

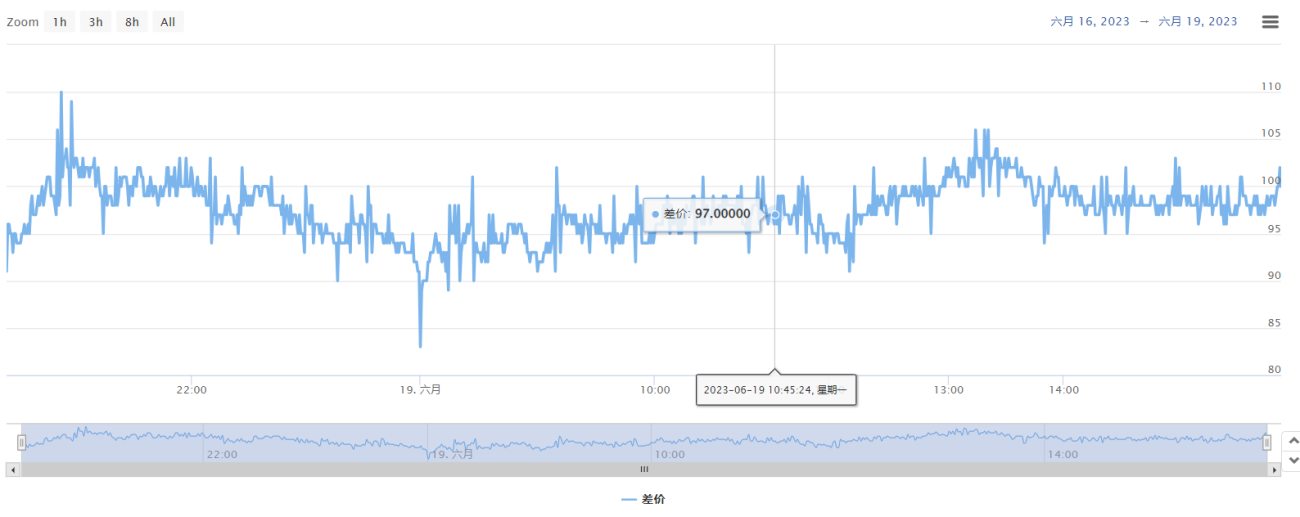

$.PlotMultRecords("rb_K线", "螺纹钢K线", r_rb, {layout: 'single', col: 6, height: '600px'})

$.PlotMultRecords("hc_K线", "热卷K线", r_hc, {layout: 'single', col: 6, height: '600px'})

$.PlotMultLine("rb_newprice", "螺纹钢最新价", t_rb.Last,new Date().getTime())

$.PlotMultLine("hc_newprice", "热卷最新价", t_hc.Last,new Date().getTime())

$.PlotMultLine("diff", "差价", t_hc.Last-t_rb.Last, new Date().getTime(),{layout: 'single', height: '600px'})

$.PlotMultHLine("diff", t_hc.Last-t_rb.Last, "最新差价", "blue", "ShortDot") // 给图表diff增加水平横线

$.PlotMultTitle("diff", "更改标题 : diff->最新差价图", "最新差价图") // 修改chart3的标题

if (t_hc.Last-t_rb.Last > 105) {

$.PlotMultFlag("diff", "flag1", new Date().getTime(), "flag test", "差值较大")

} else if (t_hc.Last-t_rb.Last < 90) {

$.PlotMultFlag("diff", "flag2", new Date().getTime(), "flag test2", "差值较小")

}

Sleep(1000 )

}

}

这段代码是一个多图表模版类库的样例,主要用于获取螺纹钢和热卷的实时市场数据,并对比它们的差价。这里先设置为螺纹钢(rb888),再获取数据后再切换到热卷(hc888)。

然后获取K线数据和tick数据,并保存到变量相应的变量当中,主要用于计算差价并展示最新价格。

$.PlotMultRecords() 和$.PlotMultLine() 函数用于将K线,价格和差价数据以图表的形式展示出来,其中在最后差价图中使用 $.PlotMultHLine() 显示最新差价的水平横线。$.PlotMultTitle() 函数用于更改图表标题。

这个if语句主要用于判断差价是否达到一定的阈值,并进行相应的操作。在这个例子中,当差价大于105时,会使用$.PlotMultFlag,在差价图上显示"diff值较大"的小旗。当差价小于90时,会显示"diff值较小"的小旗。

通过对比原生的chart画图函数,可以发现画线类库省去了复杂的图像配置,使代码更加简洁易读。我们可以更加专注于策略研究和优化,从而获得更好的交易结果。此外,画线类库还具有更强的扩展性和定制性,可以根据我们不同的需求进行扩展和优化,满足更加细致和复杂的图表需求。

希望我们的模版类库具有抛砖引玉的作用,大家有兴趣的,可以在源码基础上,继续增加支持的图表类型,继续升级,例如画盘口深度图,柱状图,饼图等等,打造出来专属于你的画线类库。

12:商品期货交易类库(上)

在前面的课程中,我们介绍了画图的模板类库,它对原生的JavaScript绘图函数进行了封装,方便我们进行图表的绘制。在量化交易中,时间是至关重要的,因为市场瞬息万变。一个好的交易函数可以快速响应市场信号并执行交易操作,从而提高交易的效率和准确性。为了实现这一目标,优宽平台封装了一些常用功能,例如开仓平仓、CTA函数、判断交叉等,并推出了实盘交易类库。

实盘交易类库的使用方法非常简单,作为一个内置的模板类库,我们只需勾选使用就可以。当然,如果你希望构建自己的交易类库,也可以从这个公开的类库源码开始。这份代码附带了详细的注释,供大家参考学习。通过使用交易类库,大家可以从繁琐的交易参数设置细节中解脱出来,更加专注于策略本身的编写,提升策略的执行效率。

CTA函数

首先我们介绍一下CTA函数。它相当于一个策略编写的整体框架。CTA函数用于实现基于交易所行情和持仓信息的自动交易策略。该函数可以根据一系列设定的规则和条件执行买入和卖出操作。该函数接受三个参数:contractType(合约类型)、onTick(回调函数)和interval(轮询间隔,可以省略)。

这里面我们讲一下onTick,它是一个回调函数。

- onTick:当每次获取到行情时会调用该函数。回调函数接收一个包含以下属性的对象作为参数:

- records:行情数据列表。

- symbol:当前交易的合约代码。

- detail:当前交易的合约详细信息。

- account:交易账户信息。

- position:当前交易合约的持仓信息。

- positions:所有交易合约的持仓信息。

这里的回调函数应返回一个整数,表示需要执行的买卖操作数量,大于0表示买入,小于0表示卖出,等于0表示不进行任何操作。

javascript

//CTA函数

function main() {

$.CTA("FG888", function(st) {

if (st.records.length < 20) {

return

}

var emaSlow = TA.EMA(st.records, 20)

var emaFast = TA.EMA(st.records, 5)

var cross = $.Cross(emaFast, emaSlow);

LogStatus('可用保证金:', st.account.Balance)

if (st.position.amount <= 0 && cross > 2) {

Log("金叉周期: ", cross);

Log("当前持仓: ", st.position);

return st.position.amount < 0 ? 2 : 1

} else if (st.position.amount >= 0 && cross < -2) {

Log("死叉周期", cross);

Log("当前持仓: ", st.position);

return st.position.amount > 0 ? -2 : -1

}

});

}

这样讲解可能不太直观,我们举例示范一下。这是使用CTA库来进行金叉和死叉信号进行交易的例子。首先,调用了$.CTA函数,参数为玻璃主力期货合约,和一个回调函数。在我们的回测测试中,经常使用期货代码+888,表示该品种的主力合约,如果我们不使用交易类库,直接将期货888代码,带入实盘运行,会出现,找不到该合约的错误提示。交易类库经过内置函数的映射,可以直接匹配888代码,为当前策略周期的,具体的主力合约代码。另外,CTA函数也可以映射到别的合约,如果我们设置i000/rb888,就是根据铁矿石的指数的K线,来交易螺纹钢的主力连续。另外,不同的主力合约是有一定的期限的,在策略运行的过程中,为确保策略长期的平稳运行,经常需要对主力合约进行更换。为解决移仓换月的麻烦,交易类库内置添加了,主力合约的自动移仓功能。

通过源码中可以看到,st包含了期货合约的综合数据,包括k线,账户和仓位等信息。通过st.records.length判断市场数据的记录数量是否大于等于20,如果不满足条件,则直接返回,不进行后续的逻辑判断和操作。如果市场数据记录数量满足要求,接下来使用TA.EMA函数计算了慢速(20周期)和快速(5周期)的指数移动平均线(EMA)。通过$.Cross函数判断快速EMA和慢速EMA是否发生交叉。cross函数中需要两个数组进行交叉信号的判断,返回结果是上穿的周期数。正数为上穿周数,负数表示下穿的周数,0指当前价格一样。这里为了防止最新的k线没有走完,所以我们设定的阈值绝对值为2。如果快速EMA大于慢速EMA的时候交叉值大于2,则表示发生了金叉;如果快速EMA小于慢速EMA的时候交叉值小于-2,则表示发生了死叉。

这里我们使用了LogStatus函数打印account.Balance的信息。和log函数一样,它也是一个信息输出的函数,但是相对于log函数在日志呈现的信息可能过于繁杂,LogStatus可以状态信息栏,更加清晰的显示实时的状态信息。

大家也许会好奇,没有常规的开仓或者平仓语句,交易是怎样进行的呢,其实这就是我们刚才提到的return返回值进行下单。根据当前持仓情况和交叉的方向,通过return语句针对仓位进行不同的交易操作。CTA函数中交易的操作是通过return语句开展的,交易操作参数为n。如果当前持有的仓位position.amount为0,n就直接代表着开多(n为正)或者开空(n为负)的手数。如果当前的仓位position.amount不是0,进行的交易操作需要和持有的仓位进行比较,然后进行开平仓的操作。我们举例讲解下,比如现在position.amount为-3,代表持有三手的空仓,如果这时候n为2,就意味着需要平掉2手的空仓,还剩下1手的空仓不进行操作;而如果n为4,则代表需要全部平掉3手的空仓,然后再开一手多仓。所以在本例中,我们使用的就是这样的方法来进行对应开平仓的操作。这里面的逻辑确实有点复杂,大家可以去源码中进行查阅,加深一下理解。

在我们的例子中,策略的开平仓的逻辑是这样的,针对于金叉,如果当前仓位是空头或者没有的仓位,st.position.amount小于等于0,这个时候需要进行不同的交易操作。这里使用了一个三元表达式,如果是空头仓位(position.amount小于0),金叉出现应该首先平掉空仓,然后开一手多仓,所以这里的数字要填写为2;如果没有仓位(position.amount=0),对应的数字是1,就是直接开一手多头仓位。针对于死叉也是一样,具有多头仓位的时候,首先需要平掉多头,然后再开一手空仓,数字填写为-2;没有仓位,直接开一手空头,填写数字为-1。我们看一下回测结果,可以看到伴随金叉和死叉指标,多头和空头不断的对调开平仓,符合策略的交易逻辑。

总体来说,这段代码使用了CTA函数进行了简单的均线交叉策略的编写,希望从这个例子中,大家可以学习认识下CTA函数。

单品种操作

交易类库具有2种模式,第一种是针对单品种的操作:

javascript

var p = $.NewPositionManager();

这里的p为创建的单品种控制对象。请注意哈,这里的单品种操作不是指的是只能针对于单一的期货品种,而是按顺序one-by-one的操作。通过使用NewPositionManager对象提供的方法,可以方便地管理仓位和进行交易操作。可以传入一个可选的参数e,表示交易所对象,如果没有传入该参数,则默认使用当前交易所对象(exchange)。创建NewPositionManager对象后,可以使用其提供的方法进行仓位和交易管理。

javascript

GetAccount: 获取交易账户信息。

GetPosition方法:根据合约类型、方向和持仓信息列表,获取特定合约的持仓信息。

OpenLong方法:开多仓,传入合约类型和数量。

OpenShort方法:开空仓,传入合约类型和数量。

Cover方法:平仓,传入合约类型和数量。

CoverAll方法:平掉所有仓位。

Profit方法:计算特定合约的盈利情况。

...

javascript

function main() {

var p = $.NewPositionManager();

Log('$.IsTrading("rb888"): ', $.IsTrading("rb888"));

p.OpenShort("rb888", 1);

Log('螺纹钢空头仓位', p.GetPosition("rb888", PD_SHORT));

Log('螺纹钢多头仓位', p.GetPosition("rb888", PD_LONG));

Sleep(60000 * 10);

p.Cover("rb888");

LogProfit(p.Profit());

}

我们举例示范一下:

首先,代码通过 $.NewPositionManager() 创建了一个名为 p 的单品种控制对象对象。并将contract的声明放到while循环之前。然后,代码使用 Log 函数输出了$.IsTrading("rb888") 的结果。$.IsTrading(symbol) 是交易类库中一个用于判断指定交易品种是否正在交易中的函数。IsTrading支持判断各种期货品种的交易时间段,比如夜盘或者周末假期等。

接下来,代码调用 p.OpenShort 方法开仓,以 "rb888" 和数量 1 开一手空头仓位。多头仓位可以使用OpenLong。相对于我们前面讲过的Exchange.buy或者Exchange.sell函数,这里对交易的代码细节进行了一些优化。这里我们不需要填写任何的价格,只需要填写品种和数量就可以。在模版参数里也有滑价点数,大家也可以根据需要调整下。请注意,不同的品种的跳动点数是不同的,比如大多数品种是一个单位的跳动,而有个别品种,比如铁矿石,跳动单位是0.5。另外,目前交易类库里的交易函数是不支持限价单的,如果需要限价单策略,可以使Exchange.buy或者Exchange.sell等交易函数。

紧接着,代码使用 Log 函数分别输出了 "rb888" 的空头仓位和多头仓位的信息。这里使用了GetPosition()方法 用来获取指定交易品种和持仓类型的仓位信息。其中,PD_SHORT 和 PD_LONG 是表示空头和多头仓位。因为目前是空头的仓位,所以多头仓位信息返回值将会是null。随后,代码调用 p.Cover() 方法对空头仓位进行平仓操作。最后使用Profit方法输出了仓位操作后的盈利情况。

点击开始回测,我们来看一下回测结果,首先看到istrading信息为true。9点下了一手螺纹钢期货合约,由于是空头仓位,所以多头返回的仓位信息为空值。然后10分钟后,平掉空头,获利89元。这就是一个使用交易类库下单的简单例子。相对于前面我们讲过的交易函数,可以发现使用交易类库可以更加方便快捷的下单,省去了交易参数设置的烦恼。

以上就是交易类库的简单用法,下节课我们将要学习多品种操作的异步处理方法和风控模块,我们下节课再见!

13:商品期货交易类库(下)

我们继续交易类库的学习,其实在在学习交易类库的过程中,我们不仅仅希望了解如何使用交易函数,更重要的是理解程序化交易背后的理论和逻辑机制。通过深入了解量化交易的原理和逻辑,我们可以更好地完善自己的量化策略,制定出符合个人交易思维的量化策略。

多品种操作

第二种是针对多品种的操作。 var q = $.NewTaskQueue(),q为创建的多品种队列控制对象。这里的多品种并不是意味着只能操作多个品种,而是多种操作同时处理,有点类似于并联的概念。这里涉及到了异步处理的概念。异步处理是一种编程模式,用于处理可能需要耗时的操作,在程序化交易中,市场信号的判断是很迅速的,然而价格的快速波动造成下单成交需要耗费更多的时间。在异步处理中,程序可以继续执行其他任务而不必等待比较耗时操作的完成。

这里给大家稍微解释一下同步处理和异步处理的不同。传统的同步处理方式会导致阻塞(blocking):就是当一个任务执行时,程序会一直等待该任务完成后再执行下一个任务。这可能导致程序运行效率低下,特别是在需要等待I/O操作完成时。而异步处理采用了非阻塞(non-blocking)方式,使得在执行比较耗费时间的操作时,程序可以同时执行其他任务。异步操作通常是通过回调函数等机制来实现的。

在异步处理中,当一个耗时任务启动后,程序立即将控制权返还给调用方,让其继续执行其他任务。然后,当耗时任务完成时,会触发相应的回调函数,用来处理任务的执行结果。由于异步处理不会阻塞主要流程,可以提高程序的性能和响应能力。相对于单品种的one-by-one串联的操作,异步处理可以较好的实现同时下达任务,各个任务在满足各自条件的情况下执行,所以各任务之间不会阻塞。因此,对于多品种或者多操作的复杂交易的场景,使用任务队列NewTaskQueue是非常适合的。

我们来举例示范一下。

javascript

function main() {

Log('$.IsTrading("MA888"): ', $.IsTrading("MA888"));

Log("测试多任务队列");

// 多品种时使用交易队列来完成非阻塞的交易任务

var q = $.NewTaskQueue();

q.pushTask(exchange, "MA888", "buy", 3, function(task, ret) {

Log('task.desc: ', task.desc)

Log('ret: ', ret)

if (ret) {

q.pushTask(exchange, "MA888", "closebuy", 1, function(task, ret) {

Log("q task.desc: ", task.desc)

Log("q ret: ", ret)

q.pushTask(exchange, "MA888", "coverall", -1, 123, function(task, ret) {

Log("q task.desc: ", task.desc)

Log("q ret: ", ret)

Log("q task.arg: ", task.arg)

})

})

}

})

while (q.size() > 0) {

q.poll()

Sleep(1000)

}

}

我们来举例示范一下。这段代码是一个示例,展示了如何使用交易类库中的任务队列来处理多个非阻塞的交易任务。整体来说,这段代码中的异步处理体现在使用了任务队列$.NewTaskQueue()以及q.pushTask()方法来执行非阻塞的交易任务。

首先调用$.NewTaskQueue()创建了一个任务队列q。然后使用q.pushTask()方法将任务添加到队列中。其中,每个任务包含了交易相关信息和回调函数,用于处理任务完成后的返回结果。

pushTask具体的参数是这样的:

javascript

pushTask(symbol, action, amount, arg, onFinish)

其中symbol是期货合约,action是对应的操作,amount是操作的手数,arg是附加的参数,而onFinish是回调函数,也可以不传递。

如果设置了回调函数,如果当前任务成功执行,则继续调用q.pushTask()添加下一个任务到队列中,并指定相应的回调函数。

在任务队列设置完成以后,while循环检查队列中是否还有待执行的任务。如果队列不为空,调用q.poll()从队列中提取并执行下一个任务。在执行任务期间,使用Sleep(1000)进行延迟等待,以便给交易操作留出时间。

通过使用任务队列和回调函数,可以实现交易任务的非阻塞执行。这种方式允许在等待交易结果的同时进行其他操作,提高了交易过程的效率和灵活性。了解到代码的整体思路以后,我们来看下具体的交易是怎样实现的:

函数Log('$.IsTrading("MA888"): ', $.IsTrading("MA888"));首先判断MA888品种是否处于交易状态。

var q = $.NewTaskQueue();创建一个新的任务队列对象q,用于存储交易任务队列。q.pushTask()函数是将一个交易任务推入任务队列q中,当任务完成时,会执行回调函数内的代码。回调函数中的task参数代表当前任务,ret参数代表交易操作的结果。

首先来看第一个q.pushTask任务,这行代码将一个买入任务推入任务队列q中。使用buy操作买入MA888品种三手期货。当交易完成时,会执行定义的回调函数。在回调函数内部,使用log打印第一个任务的描述信息和交易操作的结果。

if (ret) {...} 使用条件语句判断交易操作的结果。如果结果为真(就是第一笔交易成功),则执行条件块内的代码。

第二个q.pushTask任务。在条件块内,将一个平仓买入任务推入任务队列q中。该任务会平掉之前买入的一手。同样,当任务完成时,会执行定义的回调函数。

两个Log再次打印打印第二个任务的描述信息和平仓买入操作的结果。

第三个q.pushTask任务是在上一个任务的回调函数内部,将一个全仓平仓任务推入任务队列q中。该任务会平掉所有持仓,参数-1表示全部平仓,参数123是任务的参数。当任务完成时,会执行定义的回调函数。

最后使用log函数打印出第三个任务的描述,结果和参数。

while (q.size() > 0) {...}在任务队列定义完成以后,使用while循环,不断检查任务队列q是否还有未完成的任务。q.poll() 使用poll函数从任务队列q中取出一个任务,并执行该任务。执行任务后,任务会被移除队列。Sleep(1000)暂停1秒,让程序等待一段时间再继续下一次循环。这样可以确保任务的逐步执行,而不是立即执行完所有任务。通过使用任务队列,可以实现非阻塞的交易任务处理。当一个任务完成时,会触发回调函数,并可以在回调函数中继续推入下一个交易任务。同时,通过循环和暂停的方式,确保任务按序执行。

我们来看下回测结果,可以看到,第一步收到任务对甲醛主力合约开多仓,数量为3。进行交易以价格2620买入了3手合约。返回任务的描述task.desc和任务结果ret,包括仓位的信息。第二步收到任务,平掉一手多仓。进行操作以价格2617卖出了1手合约。返回结果同样显示任务的描述和结果。第三步收到任务仓位全平。进行操作剩余2手合约的平仓。最后打印第三个任务的描述,结果和附加的参数。

大家是不是有些疑问,我们这里使用了一个异步处理的方式实现了一个onebyone按顺序的操作,其实这个例子是让大家理解任务队列的交易处理和回调函数的底层逻辑,大家也可以改下代码,比如第二第三个任务的回调函数可以去除,尝试实现异步的处理。

请注意,这段代码只是为了教学示范作用,具体的使用方式可能需要根据具体的交易类库进行调整和修改。另外,如果大家浏览交易类库的源码,可以发现这里的异步处理并不是真正的异步多线程操作。如果想进一步让策略程序真正并发执行,给JavaScript策略增加系统底层多线程支持,大家可以浏览下这篇帖子link。

风控板块

下面我们来看下风控板块。交易类库不仅仅只有下单的作用,风险管理在资产管理中起着非常重要的作用,它有助于保护我们的利益并确保交易活动的安全性和可持续性。因此,我们可以熟悉一下风控板块。在模拟回测页面,我们可以看到是否开启风控的按钮,勾选为true。然后出现两个选项,“工作日最多交易次数”和“单笔最多下单量”。它们的作用是限制交易活动的频率和数量,以确保交易操作在可控范围内进行。

工作日最多交易次数:这个选项用于设定在一个工作日内最多可以进行的交易次数。设置一个合理的最大交易次数可以避免过度活跃的交易行为,降低交易成本手续费和风险。例如,如果将该选项设定为10,则表示在一个工作日内最多只能进行10次交易。这样呢,可以防止信号的频繁或者错误触发,造成的手续费的过度消耗。

单笔最多下单量:这个选项用于设定单笔交易中最多可以下单的数量。它可以限制交易的规模,以防止过度集中风险或错误操作。通过设定一个适当的最大下单量,可以确保每次交易的规模在可承受的范围内。例如,如果将该选项设定为10手,则表示单笔交易的最大下单量为10手。

这两个选项是根据个人或机构的风险偏好和交易策略来设定的。不同的交易者可能对风险管理有不同的要求,因此可以根据实际需要来调整这些参数。选择合适的工作日最多交易次数和单笔最多下单量可以帮助控制风险,确保交易活动在可控范围内进行。

一个好的交易函数可以集成风险管理工具和技术指标,帮助我们有效控制风险。通过在交易函数中实现止损、止盈、资金管理等功能,我们可以最大限度地降低交易风险,并保护资金免受不利市场波动的影响。在优宽平台,我们也有一些优秀的交易类库,比如止损类库,大家都可以学习参考下。

14:基于tick数据推算逐笔交易历史

在期货市场中,成交量和持仓的变化与价格涨跌之间存在密切的关系,这种关系常被用作技术分析工具。然而,交易所只提供总体的持仓量和成交量数据,而没有提供详细的开平方向信息,所以对于成交量和持仓量具体的组成和变化趋势,我们并不能得到具体的统计。

由于在商品期货市场,CTP协议没有提供订单流数据。所以如果想做一些,基于订单流变化数据的策略,可能会无从下手。幸运的是,在CTP协议给出的tick行情有足够的数据可以反推出订单流,但是需要注意的是,这里反推出的订单流,也只是tick切片之间的成交情况的合并信息。大家在应用于实盘的时候,需要谨慎的判断。优宽国内站上公开了一个反推算法(使用JavaScript语言实现),该算法对于我们理解价格涨跌,和仓位变化背后的逻辑关系,具有重要的学习意义。在本节课中,我们将对这个公开的代码,进行详细分析,以便更好地学习该算法的逻辑。通过深入研究这个算法,我们可以更好地理解市场动态和参与者行为,为我们的交易决策提供一些有价值的参考依据。

反推的逻辑机制

我们经常在交易明细里可以看到,不停滚动着8种“开平”信息,这里给大家讲解下这八种类型。

订单薄有卖单列表,买单列表。卖单订单包括:「卖出开空」或者「卖出平多」。买单订单包括:「买入开多」或者「买入平空」。

| 盘口订单 | 下单方向1 | 下单方向2 |

|---|---|---|

| 卖单 | 卖出开空 | 卖出平多 |

| 买单 | 买入开多 | 买入平空 |

4种订单类型的成交组合,会造成的持仓量变化,形成另外四种复合的“开平”信息:

| 方向类别 | 卖出开空 | 卖出平多 |

|---|---|---|

| 买入开多 | 双开,持仓量增加 | 多换,持仓量不变 |

| 买入平空 | 空换,持仓量不变 | 双平,持仓量减少 |

当买入开多和卖出开空的数量一致的时候,持仓量增加,可以定义为双开;

当买入开多和卖出平多的数量一致,持仓量不变,可以定义为多换;

当买入平空和卖出开空数量一致,这个时候是空换,持仓量不变;

最后买入平空和卖出平多数量一样,持仓量减少,定义为双平。

在介绍完这八种“开平”类型后,让我们了解一下怎样使用tick数据反推交易历史的逻辑机制。

交易历史反推主要通过比较前后两次tick的数据来进行分析。其中,我们会计算以下两个指标:1. 成交量的变动,2. 持仓量的变动。

持仓量的变动计算:将当前tick的持仓量减去前一次tick的持仓量,得到持仓量的变动值。

根据持仓量的变动值进行分类:

- 如果持仓量的变动值大于0,表示持仓量增加,可以判断为增仓。

- 如果持仓量的变动值小于0,表示持仓量减少,可以判断为减仓。

- 如果持仓量的变动值等于0,则需要进行下一步判断。

成交量的变动计算:将当前tick的成交量减去前一次tick的成交量,得到成交量的变动值。

根据成交量的变动值进行分类:

- 如果成交量的变动值大于0,表示有成交发生,可以判断为换手。

- 如果成交量的变动值等于0,则表示没有新的成交发生。

根据持仓量和成交量的组合变化,可以得到如下情况:

- 空闲(NONE):当某个交易品种的成交量变动值为0且持仓量变动值也为0时,我们可以称之为空闲状态。这表示在该时间段内,这个品种的交易没有发生。这是一种特殊的情况,需要额外的定义。

- 换手(EXCHANGE):当某个交易品种的成交量变动值大于0,但是持仓量变动值为0时,我们可以称之为换手。这表示在该时间段内,这个品种的交易有成交,但没有新的持仓产生。包括多换和空换。

- 单向增仓(OPEN):表示持仓量增加,并且成交量导致增加的净持仓量是单向开仓的交易。包括多开和空开。

- 单向减仓(CLOSE):表示持仓量减少,并且成交量导致减少的净持仓量是单向平仓的交易。包括多平和空平。

- 双向增仓(OPENFWDOUBLE):当持仓量增加的情况下,持仓量变动和成交量变动相同,表示持仓量增加,并且增加的持仓量中既有开多仓的交易,也有开空仓的交易。两者的数量一致,定义为双开。

- 双向减仓(CLOSEFWDOUBLE):当持仓量下降的情况下,持仓量和成交量变动相同,表示持仓量减少,并且减少的持仓量中既有多平的交易,也有空平的交易,两者的数量一致,定义为双平。

可以看到,换手,单向增仓和单向减仓都有着不同的种类,所以我们需要价格的涨跌去进行进一步的区分。