A股港股对冲套利策略(1)

回测系统中研究

在优宽量化交易平台(优宽)的回测系统中研究策略设计是非常方便的,因为实盘、模拟盘是有开盘时间的,时间有限。所以最初的设计放在回测系统中是最合适不过了。策略语言使用JavaScript,因为在优宽上JavaScript语言是最方便上手的。

我们选择股票:长城汽车作为研究对象。 港股代码:601633.SH,A股代码:02333.HK。

首先我们可以先测试订阅股票代码,观察股票的基本信息。

javascript

function main() {

var infoA = exchange.SetContractType("601633.SH")

var infoH = exchange.SetContractType("02333.HK")

Log(infoA)

Log(infoH)

}

打印出来的信息,首先看港股:

{

"ExchangeID": "HK",

"ExchangeInstID": "02333.HK",

"InstrumentID": "02333.HK",

"InstrumentName": "长城汽车",

"LongMarginRatio": 1,

"MaxLimitOrderVolume": 10000,

"MinBuyVolume": 1,

"OpenDate": "",

"PriceTick": 0.05,

"ShortMarginRatio": 1,

"VolumeMultiple": 500

}

再来看A股:

{

"ExchangeID": "SSE",

"ExchangeInstID": "601633.SH",

"InstrumentID": "601633.SH",

"InstrumentName": "长城汽车",

"LongMarginRatio": 1,

"MaxLimitOrderVolume": 10000,

"MinBuyVolume": 1,

"OpenDate": "20110928",

"PriceTick": 0.01,

"ProductClass": "stock",

"ShortMarginRatio": 1,

"VolumeMultiple": 100

}

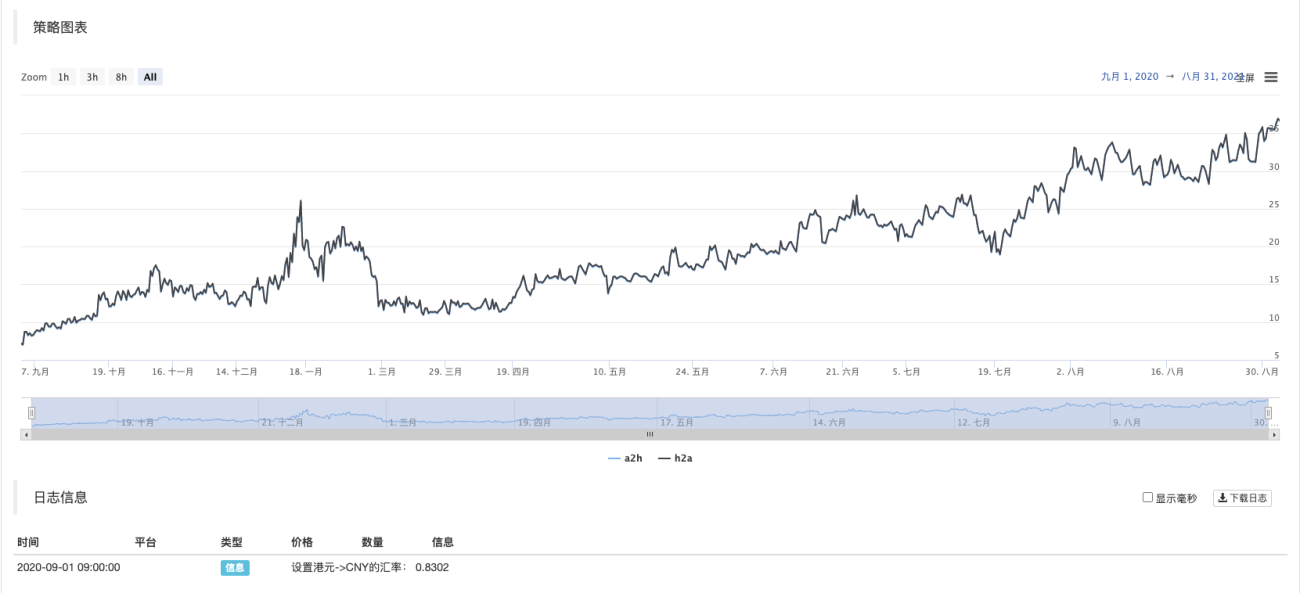

回测系统也输出了长城汽车A股与港股的图表。

通过打印出的数据,我们需要关注两个字段:PriceTick、VolumeMultiple。PriceTick是价格一跳,到策略设计下单时具体要参考这个数据。VolumeMultiple是一手的股数。从以上数据中可以看出,港股和A股在这些规则上是略有差异的。

接下来我们来研究这两只股票的价格以及差价情况,这里我们就需要思考:“对于A股、港股不同计价单位的股票要怎么处理。A股市场上股票价格是用CNY的,港股市场是港元。是不能直接相减计算差价的”。好在优宽量化交易平台有非常方便的汇率转换函数SetRate可以换算港元为CNY。

这里比较方便的设计是:

使用两个交易所对象,一个用来处理A股的操作(即:exchanges[0]),一个用来处理港股的操作(即:exchanges[1])。

在优宽量化交易平台上依然很方便的可以编写出测试策略代码:

/*backtest

start: 2020-09-01 09:00:00

end: 2021-08-31 15:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_XTP","currency":"STOCK","minFee":0},{"eid":"Futures_XTP","currency":"STOCK","minFee":0}]

*/

var symbolH = "02333.HK" // exchanges[1]

var symbolA = "601633.SH" // exchanges[0]

var H2A_Rate = 0.8302 // 港币对CNY汇率

function newDate() {

var timezone = 8 //目标时区时间,东八区

var offset_GMT = new Date().getTimezoneOffset() // 本地时间和格林威治的时间差,单位为分钟

var nowDate = new Date().getTime() // 本地时间距 1970 年 1 月 1 日午夜(GMT 时间)之间的毫秒数

var targetDate = new Date(nowDate + offset_GMT * 60 * 1000 + timezone * 60 * 60 * 1000)

return targetDate

}

function IsTrading() {

var now = newDate() // 使用 newDate() 代替 new Date() 因为服务器时区问题

var day = now.getDay()

var hour = now.getHours()

var minute = now.getMinutes()

StatusMsg = "非交易时段"

if (day === 0 || day === 6) {

return false

}

if((hour == 9 && minute >= 30) || (hour == 11 && minute < 30) || (hour > 9 && hour < 11)) {

// 9:30-11:30

StatusMsg = "交易时段"

return true

} else if (hour >= 13 && hour < 15) {

// 13:00-15:00

StatusMsg = "交易时段"

return true

}

return false

}

function main() {

SetErrorFilter("market not ready")

for (var i in exchanges) {

if((exchanges[i].GetCurrency() != "STOCK" && exchanges[i].GetCurrency() != "STOCK_CNY" ) || (exchanges[i].GetName() != "Futures_Futu" && exchanges[i].GetName() != "Futures_XTP")) {

throw "不支持"

}

exchanges[i].SetPrecision(2, 0)

}

// 设置港币汇率

if (exchanges.length != 2) {

throw "需要添加2个交易所对象,可以使用同一个账号配置2个交易所对象。"

} else {

if (!symbolA.includes(".SH") && !symbolA.includes(".SZ")) {

throw "参数symbolA需要设置A股代码。"

}

if (!symbolH.includes(".HK")) {

throw "参数symbolH需要设置港股代码。"

}

exchanges[1].SetRate(H2A_Rate)

Log("设置港元->CNY的汇率:", H2A_Rate)

}

while (true) {

Sleep(1000 *2)

if (!IsTrading()) {

continue

}

var infoA = exchanges[0].SetContractType(symbolA)

if (!infoA) {

continue

}

var tickerA = exchanges[0].GetTicker()

var infoH = exchanges[1].SetContractType(symbolH)

if (!infoH) {

continue

}

var tickerH = exchanges[1].GetTicker()

if (!tickerA || !tickerH) {

continue

}

var a2h = tickerA.Buy - tickerH.Sell

var h2a = tickerA.Sell - tickerH.Buy

var ts = new Date().getTime()

$.PlotLine("a2h", a2h, ts)

$.PlotLine("h2a", h2a, ts)

}

}

因为股票数据量实在太大,优宽平台回测系统回测只能使用日线级别,并且是模拟级别回测。差价变动只能非常粗略的宏观表示出来,所以差价变动仅供参考。

融券卖空

因为股票是类似现货交易,如果要做对冲套利需要做空股指。不过今天我们不选择股指之类的金融工具,而是选择类似融券的思路。对于策略测试来说首先就需要先有“融券”了(因为回测系统肯定没有融券这个机制,所以只能预先买入一些作为“融券”),策略开始运行时首先买入一定数量的股票作为“融券”,买入后再记录资金数量作为资产初始数值。

继续在回测中改造策略,让策略能跑起来。

/*backtest

start: 2020-09-01 09:00:00

end: 2021-08-31 15:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_XTP","currency":"STOCK","minFee":0},{"eid":"Futures_XTP","currency":"STOCK","minFee":0}]

*/

var symbolH = "02333.HK" // exchanges[1]

var symbolA = "601633.SH" // exchanges[0]

var isGetBaseStocks = true // 是否需要建底仓

var hedgeAmount = 1000 // 每次对冲

var baseStocks = 10000 // 底仓股数,不是手数

var slidePoint = 5 // 滑价点数

var H2A_Rate = 0.8302 // 港币对CNY汇率

function newDate() {

var timezone = 8 //目标时区时间,东八区

var offset_GMT = new Date().getTimezoneOffset() // 本地时间和格林威治的时间差,单位为分钟

var nowDate = new Date().getTime() // 本地时间距 1970 年 1 月 1 日午夜(GMT 时间)之间的毫秒数

var targetDate = new Date(nowDate + offset_GMT * 60 * 1000 + timezone * 60 * 60 * 1000)

return targetDate

}

function IsTrading() {

var now = newDate() // 使用 newDate() 代替 new Date() 因为服务器时区问题

var day = now.getDay()

var hour = now.getHours()

var minute = now.getMinutes()

StatusMsg = "非交易时段"

if (day === 0 || day === 6) {

return false

}

if((hour == 9 && minute >= 30) || (hour == 11 && minute < 30) || (hour > 9 && hour < 11)) {

// 9:30-11:30

StatusMsg = "交易时段"

return true

} else if (hour >= 13 && hour < 15) {

// 13:00-15:00

StatusMsg = "交易时段"

return true

}

return false

}

function GetPosition(e, contractTypeName) {

var allAmount = 0

var allProfit = 0

var allFrozen = 0

var posMargin = 0

var price = 0

var direction = null

positions = _C(e.GetPosition)

for (var i = 0; i < positions.length; i++) {

if (positions[i].ContractType != contractTypeName) {

continue

}

if (positions[i].Type == PD_LONG) {

posMargin = positions[i].MarginLevel

allAmount += positions[i].Amount

allProfit += positions[i].Profit

allFrozen += positions[i].FrozenAmount

price = positions[i].Price

direction = positions[i].Type

}

}

if (allAmount === 0) {

return null

}

return {

MarginLevel: posMargin,

FrozenAmount: allFrozen,

Price: price,

Amount: allAmount,

Profit: allProfit,

Type: direction,

ContractType: contractTypeName,

CanCoverAmount: allAmount - allFrozen

}

}

function getBaseStocks(priceA, priceH) {

var infoA = _C(exchanges[0].SetContractType, symbolA)

exchanges[0].SetDirection("buy")

exchanges[0].Buy(priceA + infoA.PriceTick * slidePoint, (baseStocks - baseStocks % infoA.VolumeMultiple), "一手股数:" + infoA.VolumeMultiple)

Log(symbolA, exchanges[0].GetPosition(symbolA))

var infoH = _C(exchanges[1].SetContractType, symbolH)

exchanges[1].SetDirection("buy")

exchanges[1].Buy(priceH + infoH.PriceTick * slidePoint, (baseStocks - baseStocks % infoH.VolumeMultiple), "一手股数:" + infoH.VolumeMultiple)

Log(symbolH, exchanges[1].GetPosition(symbolH))

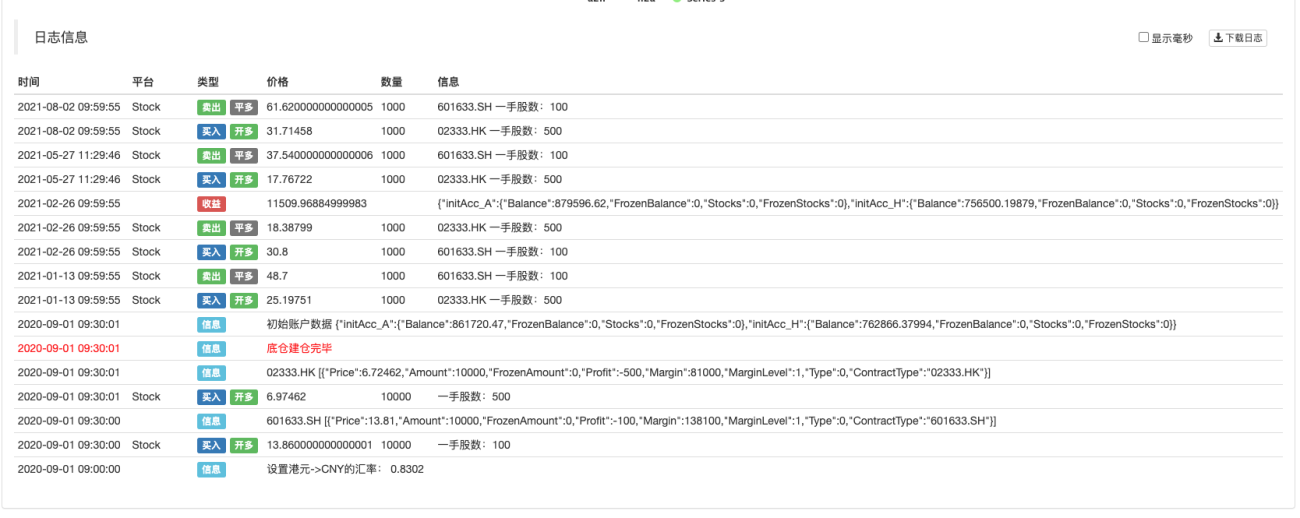

Log("底仓建仓完毕", "#FF0000")

var acc0 = _C(exchanges[0].GetAccount)

var acc1 = _C(exchanges[1].GetAccount)

var initAcc = {"initAcc_A" : acc0, "initAcc_H" : acc1}

_G("initAcc", initAcc)

}

function hedge(buySymbol, sellSymbol, buyPrice, sellPrice, amount) {

var buyEx = buySymbol == symbolA ? exchanges[0] : exchanges[1]

var sellEx = sellSymbol == symbolH ? exchanges[1] : exchanges[0]

// 卖出的检查持仓

var infoSell = sellEx.SetContractType(sellSymbol)

var sellExPos = GetPosition(sellEx, sellSymbol)

if (!sellExPos) {

return

}

// 检查资产数值

var infoBuy = buyEx.SetContractType(buySymbol)

var buyExAcc = buyEx.GetAccount()

if (!buyExAcc) {

return

}

// 检查资金、仓位

amount = Math.min(buyExAcc.Balance / buyPrice, sellExPos.CanCoverAmount, amount)

var minAmount = Math.max(infoBuy.VolumeMultiple, infoSell.VolumeMultiple)

if (amount < minAmount) {

return

}

amount = amount - amount % minAmount

buyEx.SetDirection("buy")

var buyId = buyEx.Buy(buyPrice + infoBuy.PriceTick * slidePoint, amount, buySymbol, "一手股数:" + infoBuy.VolumeMultiple)

sellEx.SetDirection("closebuy")

var sellId = sellEx.Sell(sellPrice - infoSell.PriceTick * slidePoint, amount, sellSymbol, "一手股数:" + infoSell.VolumeMultiple)

return {"buyId" : buyId, "sellId" : sellId}

}

function main() {

SetErrorFilter("market not ready")

for (var i in exchanges) {

if((exchanges[i].GetCurrency() != "STOCK" && exchanges[i].GetCurrency() != "STOCK_CNY" ) || (exchanges[i].GetName() != "Futures_Futu" && exchanges[i].GetName() != "Futures_XTP")) {

throw "不支持"

}

exchanges[i].SetPrecision(2, 0)

}

var initAcc = null

var level_a2h = 0

var level_h2a = 0

// 设置港币汇率

if (exchanges.length != 2) {

throw "需要添加2个交易所对象,可以使用同一个账号配置2个交易所对象。"

} else {

if (!symbolA.includes(".SH") && !symbolA.includes(".SZ")) {

throw "参数symbolA需要设置A股代码。"

}

if (!symbolH.includes(".HK")) {

throw "参数symbolH需要设置港股代码。"

}

exchanges[1].SetRate(H2A_Rate)

Log("设置港元->CNY的汇率:", H2A_Rate)

}

while (true) {

Sleep(1000 *2)

if (!IsTrading()) {

continue

}

var infoA = exchanges[0].SetContractType(symbolA)

if (!infoA) {

continue

}

var tickerA = exchanges[0].GetTicker()

var infoH = exchanges[1].SetContractType(symbolH)

if (!infoH) {

continue

}

var tickerH = exchanges[1].GetTicker()

if (!tickerA || !tickerH) {

continue

}

// 需要判断涨跌停

if (isGetBaseStocks) {

getBaseStocks(tickerA.Sell, tickerH.Sell)

isGetBaseStocks = false

}

if (!initAcc) {

initAcc = _G("initAcc")

Log("初始账户数据", initAcc)

}

var a2h = tickerA.Buy - tickerH.Sell

var h2a = tickerA.Sell - tickerH.Buy

var ts = new Date().getTime()

$.PlotLine("a2h", a2h, ts)

$.PlotLine("h2a", h2a, ts)

if (a2h > 20 + level_a2h * 10) {

var ret = hedge(symbolH, symbolA, tickerH.Sell, tickerA.Buy, hedgeAmount)

if (ret) {

level_a2h++

$.PlotFlag(ts, 'sell', 'S')

}

} else if (-h2a > 20 + level_h2a * 10) {

var ret = hedge(symbolA, symbolH, tickerA.Sell, tickerH.Buy, hedgeAmount)

if (ret) {

level_h2a++

$.PlotFlag(ts, 'buy', 'B')

}

}

if (a2h < 15 && level_a2h > 0) {

var ret = hedge(symbolA, symbolH, tickerA.Sell, tickerH.Buy, hedgeAmount)

if (ret) {

level_a2h--

$.PlotFlag(ts, 'buy', 'B')

var acc0 = _C(exchanges[0].GetAccount)

var acc1 = _C(exchanges[1].GetAccount)

LogProfit((acc0.Balance + acc1.Balance) - (initAcc.initAcc_A.Balance + initAcc.initAcc_H.Balance), {"initAcc_A" : acc0, "initAcc_H" : acc1})

}

} else if (-h2a < 15 && level_h2a > 0) {

var ret = hedge(symbolH, symbolA, tickerH.Sell, tickerA.Buy, hedgeAmount)

if (ret) {

level_h2a--

$.PlotFlag(ts, 'sell', 'S')

var acc0 = _C(exchanges[0].GetAccount)

var acc1 = _C(exchanges[1].GetAccount)

LogProfit((acc0.Balance + acc1.Balance) - (initAcc.initAcc_A.Balance + initAcc.initAcc_H.Balance), {"initAcc_A" : acc0, "initAcc_H" : acc1})

}

}

LogStatus(_D(), "\n", "账户信息:", exchanges[0].GetAccount(), exchanges[1].GetAccount(), "\n level_a2h:", level_a2h, "level_h2a:", level_h2a, "\n", exchanges[0].GetPosition(), exchanges[1].GetPosition())

}

}

这次增加了:创建底仓的函数getBaseStocks,对冲交易函数hedge,main函数中增加了交易触发条件相关的代码。

因为港股和A股的每手股数不同,对冲时要同时买入卖出相同股数的股票。

所以代码中会有:

Math.max(infoBuy.VolumeMultiple, infoSell.VolumeMultiple)

这样的计算,目的就是取两只股票最小交易单位(一手)中最大的股数,用于下单量的控制。回测系统和实盘时,下单量均为股数,并非手数。并且股数必须严格按照一手的股数下单(必须为一手股数的整倍数)。

这里为了在回测环境里研究,对于对冲的触发差价刻意设置为20元,每当开仓对冲一次level_a2h、level_h2a标记变动一次记录(递增1),平仓对冲一次也变动记录(递减1)。并且在对冲开仓、平仓时在图表上标记(通过画线类库$.PlotFlag函数)

当然这个策略代码目前只是DEMO中的DEMO,不具备创建实盘、模拟盘测试的条件。目前仅仅能在回测系统中测试研究。

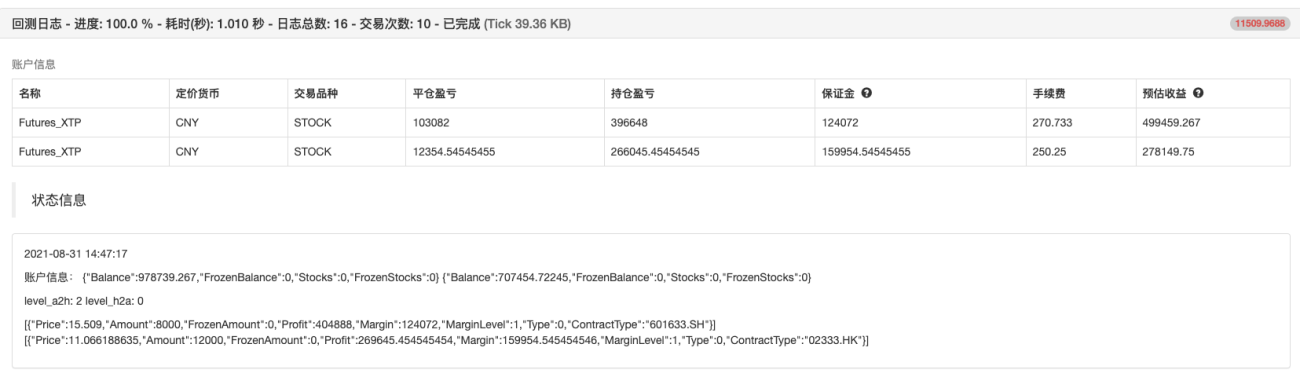

可以看到对冲了四次,依次:开仓对冲、平仓对冲、开仓对冲、开仓对冲。

回测系统自动生成的盈亏就不再考量了,因为有开始创建底仓的干扰。可以只看LogProfit函数输出的收益,这个是对冲收益。

股票的好处就是可以一直持有,通过长期对冲来降低初始股票的建仓成本。

下一篇我们继续扩展这个策略代码,目标是可以在富途的模拟账号下运行。

- 1