说说商品期货的“动量效应”

人们常说,金融投资领域中存在“动量效应”。究竟什么是动量效应?又怎么证明它的存在呢?今天“博时量化”就帮您答疑解惑,用数据证明它的存在。

-

动量效应

所谓“动量效应”是指,过去一段时间收益较高的资产在未来上涨的可能性较大;收益较低的资产下跌的可能性较大。通俗地讲,就是追涨杀跌,认为强者恒强,前面的趋势会在短期延续。

许多人的投资经验告诉我们,商品期货市场动量效应比较明显。但是,光凭经验是不靠谱的,我们需要拿数据说话!

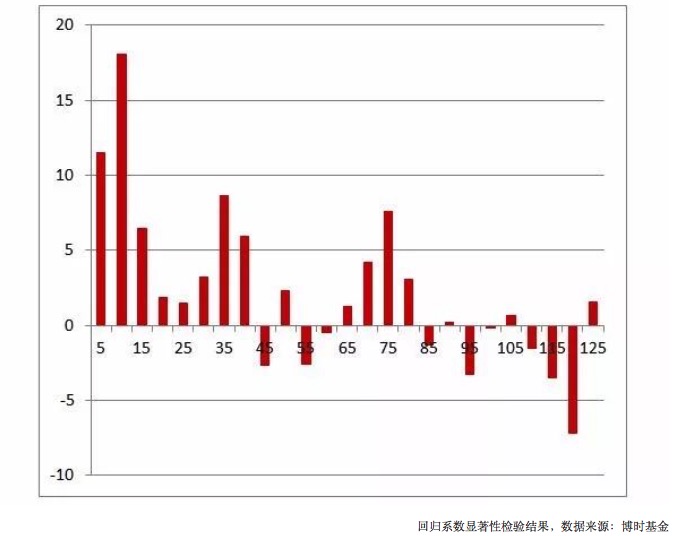

不妨做个统计分析:以周为单位,针对每个商品期货品种,把本周(5天)的期货收益率r对前一周、前两周……的收益率逐个进行回归分析,以回归系数的显著性验证动量效应。如果动量效应不存在,那么回归系数接近0,回归系数不显著;反之显著。考虑到金融资产收益率的异方差性,我们在回归时对收益率进行了标准化处理,具体回归方程如下:

我们对回归系数beta进行显著性T检验,检验结果如下图。

从图中发现,当周的期货收益受过去2周(图中5-10天)的影响较大,过去2周取得正收益的期货,在当周有较大可能继续取得正收益。随着回看期的延长,动量效果衰减,甚至出现了反转现象。

既然商品期货中存在动量效应,这个现象能否指导我们的投资呢?事实上,利用动量效应的CTA策略广泛存在于投资领域,比如:时间序列动量策略,截面动量策略,期限结构动量策略,海龟交易策略等等。它们运用的技术指标可能不同,但总体思想是趋势跟踪。

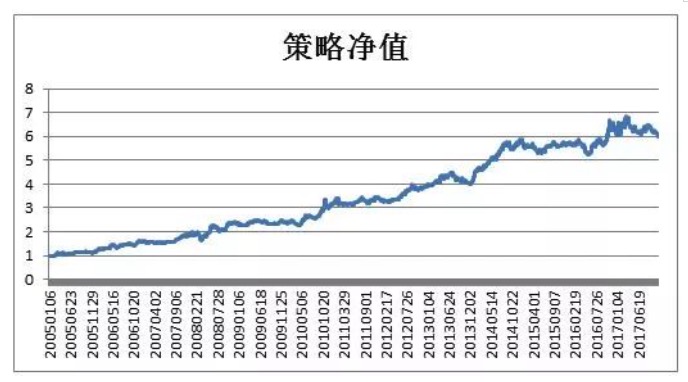

单一的策略可能出现较大回撤,但是多策略结合能有效降低风险。考虑到不同商品的差异性较大,我们从目前上市的五十多个品种中,筛选出持仓量大、流动性好、动量效应明显的品种,然后把常用的几种CTA策略融合,净值表现如下:

此处需要提醒各位,投资有风险,市场的风格随时可能切换,例如今年以来,不少CTA策略的表现都面临较大的挑战。在实际商品期货投资中,要想取得好的收益,有许多细节需要把控:品种的选择、合约的选择、杠杆、资金分配、仓位展期,等等。

转载自 博时量化

- 1