当市场陷入沉默,谁在聆听即将到来的风暴?

在量化交易的世界里,有一个永恒的悖论:最安静的时刻往往孕育着最剧烈的变化。就像暴风雨前的宁静,当多条移动平均线开始相互靠拢,形成所谓的"粘合"状态时,市场正在积蓄着巨大的能量。今天,我们要深入剖析一个巧妙捕捉这种市场动态的策略——固定均线粘合与发散策略。

这不仅仅是一个技术指标的组合,更是对市场心理学的深刻洞察。它试图回答一个核心问题:如何在市场的静默中预见即将到来的爆发?

策略核心:从混沌中寻找秩序

该策略的设计哲学建立在一个关键观察之上:当四条不同周期的简单移动平均线(5、10、20、30周期)开始收敛时,市场正处于一种临界状态。这种状态类似于物理学中的相变临界点——系统在发生质的改变之前的最后平衡。

策略通过计算均线带宽来量化这种粘合状态。当均线最大值与最小值的差距占均线平均值的比例低于设定阈值(默认3%)时,系统识别为粘合状态。这个3%的阈值并非随意设定,而是基于大量历史数据分析得出的最优参数,它能够有效过滤市场噪音,同时保持对真实信号的敏感性。

更为精妙的是,策略要求粘合状态必须持续至少3个周期才能确认。这种设计避免了因短期波动造成的假信号,确保只有在市场真正进入整理状态时才会激活后续的监测机制。

发散检测:捕捉市场的转折密码

当粘合状态结束后,策略进入5个周期的观察期,这是整个系统最关键的阶段。在这个窗口期内,策略同时监测三个关键要素:

均线排列的方向性突破:多头信号要求MA5 > MA10 > MA20 > MA30的完美排列,这种排列代表着从短期到长期的一致性看涨情绪。相反,空头信号则要求完全相反的排列。这种严格的排列要求确保了信号的可靠性,避免了市场横盘时的虚假突破。

强势发散的确认:当均线带宽扩张超过5%的阈值时,表明市场已经从静默状态转向活跃状态。这个5%的发散阈值是经过精心校准的,它既能捕捉到有意义的市场变化,又不会被正常的市场波动所误导。

成交量的协同验证:策略要求成交量必须超过20周期平均值的1.5倍,这确保了价格变动背后有真实的市场参与度支撑。没有成交量确认的价格突破往往是不可持续的,这一点在量化交易中尤为重要。

风险管理:在不确定性中寻找确定性

优秀的交易策略不仅要能够识别机会,更要能够管理风险。该策略采用了多层次的风险控制机制:

固定止损与动态止盈:2%的止损设置为每笔交易提供了明确的风险边界,而4%的止盈目标确保了良好的风险收益比。更重要的是,策略提供了追踪止损选项,这允许盈利交易在保护既得利润的同时,继续参与有利的市场趋势。

位置管理的严格控制:策略确保在任何时候只持有一个方向的仓位,避免了复杂的对冲情况和潜在的资金管理混乱。

实战思考:理论与现实的桥梁

在我多年的量化交易实践中,我发现这类基于均线粘合的策略在某些市场环境下表现尤为出色。特别是在那些具有明显趋势特征的金融工具上,比如主要货币对和股指期货。

然而,策略也有其局限性。在高频波动的市场中,5%的发散阈值可能过于保守,导致错失一些快速的交易机会。同时,在长期横盘的市场中,策略可能会产生较多的假信号。

从更深层次来看,这个策略实际上是在交易市场的"状态转换"——从低波动率状态向高波动率状态的转换。这种转换往往伴随着新信息的进入或市场情绪的改变,而这正是趋势交易者最希望捕捉的时刻。

未来展望:算法交易的进化方向

随着机器学习和人工智能技术的发展,传统的技术分析策略正在经历深刻的变革。像这样的均线粘合策略可能会与更复杂的模式识别算法结合,形成更加智能的交易系统。

例如,我们可以引入情绪分析数据来增强成交量确认机制,或者使用深度学习模型来动态调整粘合和发散的阈值参数。这些改进将使策略能够更好地适应不断变化的市场环境。

最终,成功的量化交易不仅仅是技术指标的机械应用,更是对市场本质的深刻理解和对风险的敬畏之心的体现。这个固定均线粘合与发散策略为我们提供了一个很好的起点,但真正的价值在于我们如何在实践中不断完善和进化它。

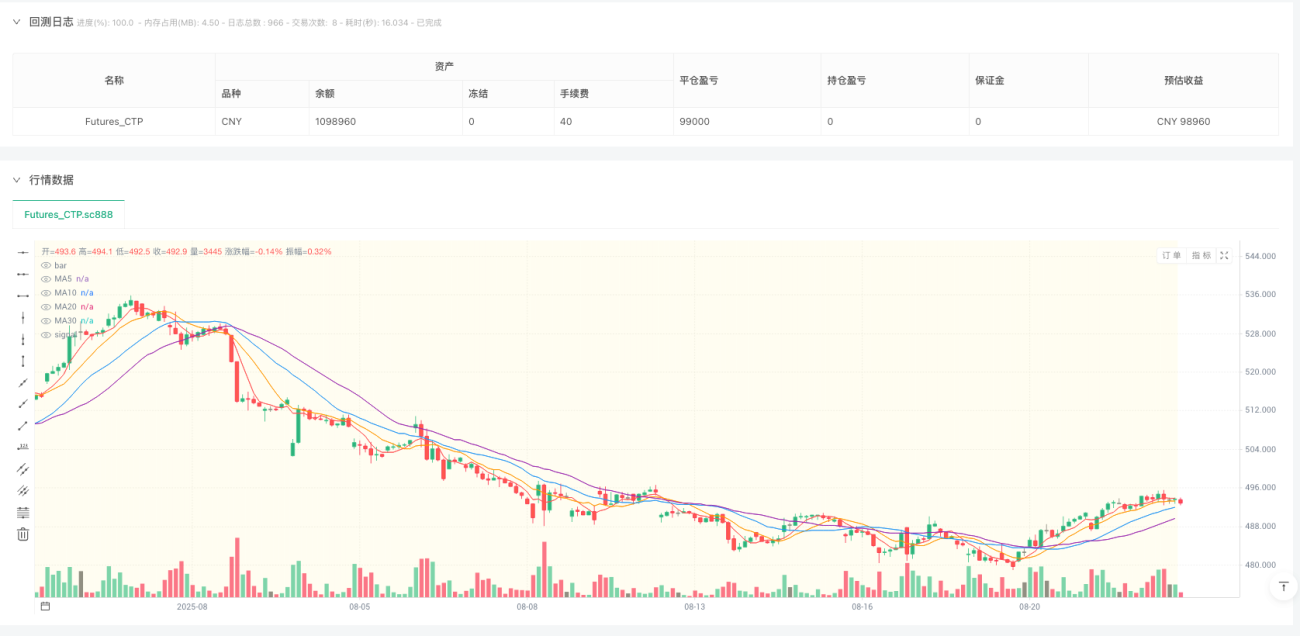

/*backtest

start: 2024-08-25 00:00:00

end: 2025-08-25 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

args: [["ContractType","sc888",360008]]

*/

//@version=5

strategy("均线粘合发散策略", shorttitle="Fixed MA Squeeze & Divergence", overlay=true, default_qty_value=1)

- 1