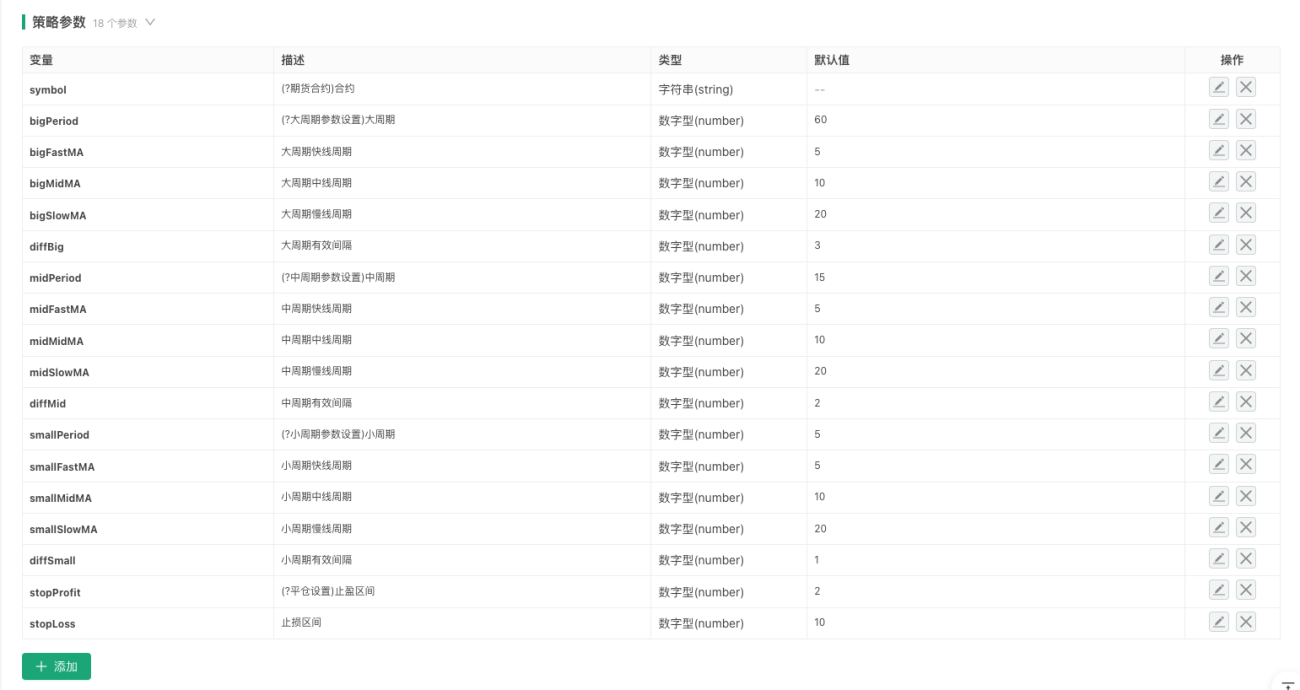

企业微信:

导入课程

大家好,欢迎加入商品期货量化交易课程!在这个课程中,我们将使用Python语言,并借助优宽量化平台,从零开始系统学习量化知识。我们的目标是帮助大家成为精通量化交易的高手。

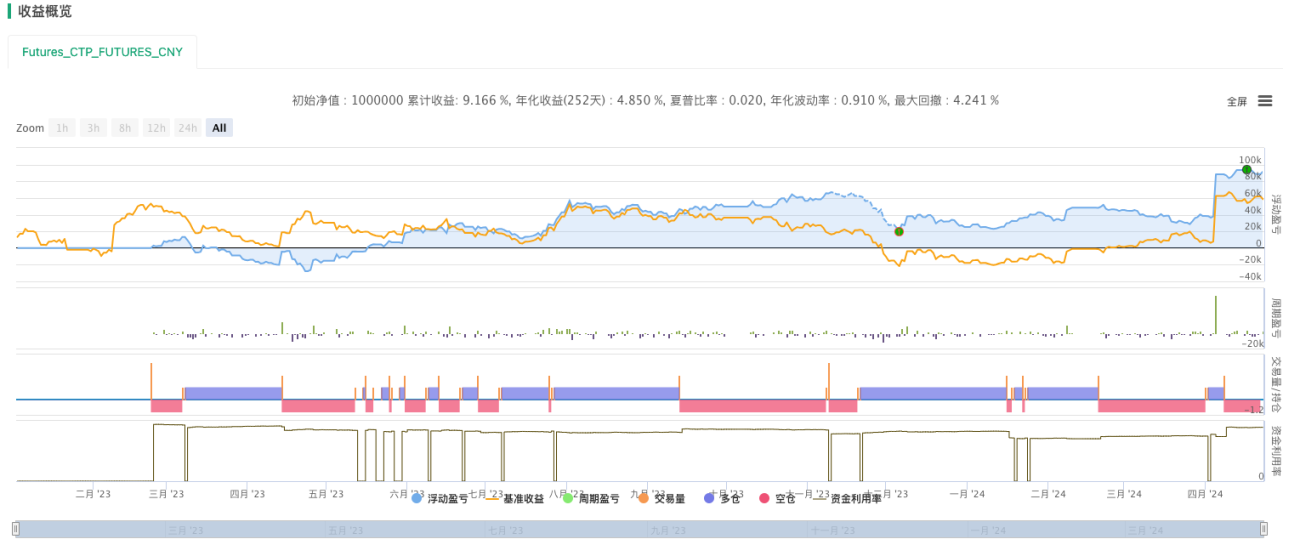

或许你们已经听说过量化交易,也对一个量化策略能够获得多大的收益感到好奇。那么,让我们通过一个实例来感受量化交易的神奇吧!我们将在优宽量化平台上选择一个策略,选取纯碱期货品种,并设定策略在2023年全年运行。结果显示,这个策略获得了150%以上的收益,确实令人惊叹。如果你们想学习如何从零开始研究、开发、编写和实践量化策略,那么就从今天开始吧!让我们一起踏上这段量化之旅。

神奇策略:在优宽量化平台实现一个年化150%+策略

第一章:商品期货量化交易基础

本节课我们首先介绍一下量化交易的概念以及商品期货市场。作为一种新型的金融投资方法,量化交易利用计算机技术,结合数学建模和统计学分析,从大量的历史数据中提炼出交易策略,通过计算机强大的运算能力实现自动交易,减少了交易者因情绪影响做出的非理性交易。

1.1 什么是量化交易

量化交易作为交易与计算机结合的产物,正在改变着现代金融市场的格局。如今已经有不少交易者将目光转向了这一领域。如何最大限度地降低风险并尽可能取得收益?也是许多交易者孜孜以求的目标。

1.1.1 量化交易概述

很多人一听到“量化交易”就会觉得高端大气、一夜暴富。人工智能时代,伴随着深度学习、大数据、云计算等先进技术的兴起,更是赋予它神秘的色彩。似乎只要运用量化交易,就能构建出“完美无缺”的交易策略。

在一定程度上,量化交易已经被神话了。量化交易其实就是借助计算机,并利用统计学、数学等方法,通过科学的投资体系,从中找到一套正期望的交易信号系统。这个信号系统会告诉我们应该在什么时间以什么价格进行买卖。

1.1.2 量化交易发展

追本溯源,早在19世纪,法国股票经纪人助理朱尔斯·雷格纳特就采用量化方法来分析价格数据变化,从中发现市场价格涨跌规律,并提出了股票价格变化的现代理论,随后出版了《概率计算和股票交易哲学》一书,在书中详细阐述了自己发现的市场涨跌规律(正态分布):“价格的偏差与时间的平方根成正比”,最后以理性量化的投资方法获取交易上的成功。

现如今,在互联网+大数据+云计算+人工智能的时代背景下,量化交易也得到了快速发展。曾经的全球金融腹地伦敦金丝雀码头,早已变成了IT公司集散地。世界顶尖投行,也都在培养自己的量化团队,试图跻身到“得策略者得天下”的金融大战之中,这些开发交易模型的IT团队也被称为Quant Team。

反观国内,无论是硬件设备还是投研实力,都还在发展初期阶段。但已经有越来越多的机构和专业投资者意识到量化交易的好处,并参与到这一领域,特别是在商品期货市场逐步规范、市场有序开放,量化交易更具有广阔的成长空间。

1.1.3 量化交易的特点

量化交易脱胎自主观交易,主观交易每次下单前需要人为判断行情,这在实际交易中很难保持一致,尤其是当行情波动剧烈,账户盈亏时时刻刻左右交易者的心智,使交易者很难做出正确判断。而主观交易的缺点正是量化交易的优点,具体如下:

- 科学验证:当编写完交易策略后,如果用模拟盘测试它的有效性,可能会付出很大的时间成本,如果用实盘测试,更有可能损失真金白银。但量化交易中的回测功能,可以通过大量的历史数据,以科学的方式去检验交易系统。

- 客观准确:在交易中,我们真正的敌人是自己,心态管理说起来容易,做起来难。贪婪、恐惧、侥幸等人性的弱点,在交易市场中会数倍放大,量化交易则可以屏蔽这些弱点,在交易中做出更理性的决策。

- 及时高效:在主观交易中,人的反应速度是无法快过电脑的,并且人的体力和精力也无法24小时运行,在机会稍纵即逝的交易市场,量化交易完全可以代替主观交易,寻找更多的交易机会,及时快速地跟踪市场变化。

- 风险控制:量化交易能从历史数据中挖掘价格未来可能重复的规律,这些规律可以转化为较大概率取胜的策略。还可以构建多种不同的投资组合,降低系统性风险,平滑资金曲线。

注意:主观交易并非一无是处,在量化交易中,计算机很难识别千变万化的K线形态,比如:双重顶底、头肩定底、V型反转等等,但主观交易就很容易分辨出来。另外相对来说,主观交易更加细腻,比如对于一些似是而非的交易信号会选择性回避。

1.2 为什么选择量化交易

很多人在探讨量化交易时会以复杂的策略编程为切入点,这无形中给量化交易披上了一层神秘的面纱。本节将以通俗易懂的语言,为量化交易做一个简单“素描”,即便是毫无基础的小白也能轻松理解。

1.2.1 量化交易与主观交易的区别

主观交易更重视人为的分析和盘感,即使出现了买卖信号,也会选择性地下单交易,宁可错过行情,也不愿做错。人的感觉是复杂多变的且不可靠的,大多数交易者一旦发生连续亏损,往往就转而用另一种方法。交易的随机性较强,容易被浮动盈亏困扰,导致难以稳定盈利。

量化交易通过对交易的理解,制定一致性的买卖策略。在交易中,对所有的走势都一视同仁,开仓平仓全部系统化处理,宁可做错,也不愿错过。它还具有完整的评价体系,通过历史数据回测,确定策略更适合哪一类的行情和品种,并搭配多种策略和品种实现盈利。

简而言之,主观交易是量化交易的基础,量化交易是主观交易的提炼。主观交易更像是练武,最后能成功与否,天赋占大多数,有十年不悟的,也有一朝悟道的。量化交易更像是健身,只要刻苦努力,就算没有天赋,也能练出一身肌肉。

1.2.2 量化交易比主观交易更好?

一个成功的主观交易者,从某种角度上说,也是一个量化交易者。因为一个成功的主观交易者,必然有一套自己行之有效的规则和方法,也就是交易系统。成功的主观交易必须建立在交易规则和交易纪律之上,而交易规则其实就是主观交易中的量化部分。

相反,成功的量化交易者,也都脱胎自主观交易,因为量化交易策略的开发,其实就是主观交易方法的具体实现。如果一个对市场的理解和认知,从一开始就是错误的,那么开发出来的交易策略,长期以来也是难以获利的。

所以从长期稳定盈利的角度讲,决定一个交易者最终能否成功,关键因素是交易理念,而不在于是主观交易还是量化交易。量化交易表面上看似高大上,其盈利的本质与主观交易没有本质的区别,它们就像是一件事物的两面性既对立又统一。但是不可否认,从交易工具上来说,量化交易确实有很多优势。

- 复盘更快: 想要检验一个交易策略,就需要计算大量的历史数据,量化交易几分钟之内就能计算出结果。这个速度要比主观交易快许多倍。

- 更加科学: 评价一个策略是否优秀,依靠的是数据(比如:夏普比率、最大回撤率、年化收益),优秀的策略和交易理念往往具有可证伪性。

- 更多机会: 国内商品期货有几十个交易品种,主观交易不可能同时盯盘,但是量化交易可以全市场实时盯盘,不错过任何交易机会,增加交易效率。

1.2.3 量化交易一定能赚钱吗?

当然能,但长期坚持下来却是一件很难的事。赚钱与否并不取决于量化交易本身,它只是一个工具,量化交易只是把交易思想用程序化、规则化、数量化实现出来,程序代替的只是执行力。难的是长期稳定地赚钱,因为市场是动态博弈,交易思路也要跟着市场转变。

1.2.4 量化交易的风险

量化交易也有风险,为什么呢?因为量化交易是在历史数据中去挖掘规律,形成交易策略。但是金融市场是一个生态体系,其规律和人性是一个相互作用的动态过程,归根到底还是人的市场。市场的规律会被人性所影响,而人性中间的贪婪、恐惧都会随着市场的变化而变化。所以市场上很少有一成不变的规律,再厉害的交易策略也很难应对这种突如其来的规律变化。

通过上面的解释可以看到,量化交易不是一种独特的交易方法,它只是一种交易工具,帮助我们分析交易逻辑,完善交易策略。无论是价值派、技术派,无论做的是股票、债券、商品还是期权,其实都可以量化。相比于靠个人经验做决策的交易者,量化交易者手中的武器就是市场证据和理性。

注意:量化交易的风险大部分来源于市场的风险,所以先学会交易,再学会量化。

1.3 量化交易需要准备哪些

一个完整的量化交易生命周期,不仅仅只是交易策略本身。它至少由六个环节构成,包括:策略构思、建立模型、回测调优、仿真交易、实盘交易、策略监控等。

1.3.1 策略构思

首先,做量化交易必须先回到交易市场,要在市场中多观察价格,理解市场波动的规律,并尝试推断每一个交易逻辑,最后总结出交易策略。这里并没有捷径,阅读经典的投资书籍或许有帮助,或者不断地坚持做交易,在失败中总结经验。

对于初学者来说,开发交易策略最好的方式就是模仿。直接利用现成的技术分析指标构建策略逻辑,写入买卖规则,这样就可以得到一个简单的交易策略。例如单均线的策略逻辑是:如果价格高于最近10天的平均价格就买入,如果价格低于最近10天的平均价格就卖出。当然,随着市场经验的积累,形成自己的交易方式后,策略逻辑的选择会越来越多样化,再进阶到更加系统的量化交易。如果能做一个有量化思维的交易者,无论是在股票还是期货市场上,这都是一件值得庆幸的事。

1.3.2 建立模型

其次,你需要掌握一个量化交易工具,用来编写交易策略,实现你的交易想法。市面上的常用软件都可以。但是如果你想成为一名高端的量化交易者,就需要学会一门计算机语言,这里推荐使用Python编程语言,因为它是科学计算的权威语言,并且提供各种开源的分析包,文件处理,网络,数据库等。

1.3.3 回测调优

当编写完策略后,下一步就是对策略进行回测,以及参数的筛选和优化。可以利用不同的参数对策略进行回测,观察该策略的夏普比率、最大回撤、年化收益等。通过对策略的不断调试和修改,最终得到一个完善的量化交易策略。

比如,可以把2010年~2015年的历史数据作为样本内数据,2016~2020年的历史数据作为样本外数据。先用样本内数据优化出几组表现好的参数,再用这些参数对样本外数据进行回测。一般情况下,样本外的回测结果没有样本内的回测结果好,但是如果样本外与样本内的结果大相径庭,那么这个策略可能是无效的,就要观察分析,判断策略失效的原因。如果发现策略失效由于是样本外数据,某几次极端行情导致的大幅亏损,那么就可以增加一个固定止损条件来规避这种风险;如果发现策略失效是由于交易次数过多,那么就可以将交易逻辑收紧,降低交易频率。如果一开始交易逻辑本身就是错误的,再怎么修改也很难得到一个赚钱的策略,这个时候就需要重新审视自己的策略思路了。另外,在参数优化中,可用的参数组越多越好,说明策略的适用性广泛。

注意:核心的策略参数越少越好,如果参数过多很容易造成数据拟合。在回测时,交易次数太少的策略其回测结果可能是幸存者偏差。如果回测的结果是一个超级赚钱的资金曲线,很多情况下是策略逻辑写错了。

1.3.4 仿真交易

当交易逻辑正确,样本内外回测都赚钱时,先不要急着在真实账户上交易。尤其对于初学者来说,一定要先用仿真账户运行至少3个月,如果是中低频隔夜策略,则需要更长的仿真交易时间。在未来一段完全未知的仿真行情中,观察策略在仿真交易中表现,仔细核对回测信号与仿真交易信号是否吻合,下单时的价格与成交时的价格是否有偏差,如果表现与预期相符合,那么说明策略有效。

1.3.5 实盘交易

通过一段时间仿真交易检验之后,就可以将策略放入实战中进行交易了。不过在量化交易的过程中也要保持警惕,防范极端行情。在实盘交易中,策略的期望一般都要打折扣的,很难达到回测时的状态。

1.4 一个完整的策略有哪些要素

一个完整的策略,其实就是交易者给自己定的各种规则,它包括了交易的各个方面,并且不给交易者留下一点点主观想象的余地,每个买卖决定,策略都会给出答案。它至少包含策略选择、品种选择、资金管理、下单交易、极端行情应对、交易心态等等。

1.4.1 策略选择

从专业的角度讲,主流的交易策略可以分为趋势交易、配对交易、一揽子交易、事件驱动、高频交易、期权策略等等,当然,策略的分类方式不是固定的。对于刚入门的量化交易初学者来说,不必管这么多名词概念,一步一步从最简单的开始。趋势交易是一个不错的选择,其特点是策略逻辑简单,用有限的亏损换取无限的利润,长期来看是正期望策略。

1.4.2 买卖什么

做过交易的人应该知道,每个品种都有各自的性格。有些品种性格很“火爆”,流动性好、波动率高;有些品种性格很“温顺”,常年都在一定区间内震荡,波动率低。相比之下通常工业品比农产品波动率高。在选择交易品种时,需要考虑品种的波动率情况,波动率高的品种,往往很容易走出一波不错的趋势行情。如果是趋势跟踪策略,尽量选择工业品,从品种属性上来讲,工业品往往比农产品波动率要大。不同的策略适应不同的品种,选择合适交易品种,对期货交易这项大工程来说尤为关键。总的来说,没有绝对好的品种也没有绝对不好的品种。根据投资风格的不同,以及风险承受力的不同,需要针对自己的标准进行相应的调整。

1.4.3 买卖多少

交易是赔钱容易赚钱难的行当,当账户资金亏损50%后,挽回损失则需要100%的盈利。就算赚很多次100%,但只需要赔一次100%就全部亏光。所以成熟的交易策略应该包含资金管理。事实上,很多以传统技术指标构建的交易策略,最大回撤率会很大,甚至超过50%。但一个风险很大的策略完全不能用吗?显然不是,最大回撤率完全可以通过资金管理控制,也就是买卖多少。如果把仓位降低一半,那么风险也会降低一半,如果把仓位再降低一半,那么风险就会降低更多,这就是一个简单的资金管理方法。但是一味的降低仓位也不是较好的办法,因为降低仓位也就意味着降低了利润,如何取舍就要看交易者对风险的承受能力。

1.4.4 何时买卖

一个好的买点,是成功的一半,它能够迅速摆脱成本区。但是价格不是上涨就是下跌,从大数定律的角度讲,好的买点很难超过50%,一味的追求胜率反而是舍本求末。笔者认为开仓不是决定最终盈利的核心,对于趋势策略来说,交易的核心是开仓之后,如何尽可能优化处理持仓,达到赢冲输缩的目的。不管是短线策略,还是长线策略,比的不是看谁持仓时间长,而是风险收益比。换言之,影响策略绩效的最终结果是如何出场,出场方法又可以分为两种:止损出场和止盈出场,这两个部分也是关乎交易策略成败的分水岭。

1.4.5 如何买卖

如果说何时买卖是艺术,那么如何买卖就是技巧。在价格瞬息万变的环境中,酌情使用订单类型和下单方式,可以增加订单成交率,也可以降低滑点,减少交易成本。交易技巧通常需要考虑下列几种情况:

-

委托下单类型和方式:

委托下单的类型和方式有许多种,比如可以用:排队限价单、对手价、最新价、超价、涨停价、跌停价、买一价、买二价、卖一价、卖二价,或者先用排队价,再用超价,分批报单,或者把大单拆成一个个小单,或者干脆直接把单子全部报出去。 -

撤单

如果下单没有成交,就要考虑是继续等待还是撤单,继续等待意味着可能错失行情。如果撤单就要考虑是否继续追单。 -

追单

如果撤单后继续追单是按最新价去追,还是对手价,还是涨跌停价,如果追单仍未成交是否继续追单。当价格与最初的信号相差甚远时,是不限成本追单,还是放弃这个信号。 -

涨跌停价

有时候当下单信号出现,刚好是涨跌停价格。那么是否在涨跌停价挂单排队成交,如果没有成交怎么办,尤其是在持仓与行情反向的时候,如何对冲补救。 -

集合竞价

开盘集合竞价时,哪个报价最多就采用哪个价格开盘,盘面是不显示价格的,只能根据自己的预判进行申报,这里面充满不确定性,要不要参与,以及怎么参与。 -

夜盘

有些商品期货品种夜盘是从21:00至次日02:30,人的精力是有限的,这段时间做不做,人工做还是让电脑来做。 -

重大节日

重大节日的超长假期之前,仓位需不需要保留。如果保留的话如何控制风险。如果节后价格反向跳空后如何处理。 -

极端行情和突发事件

价格瞬间涨跌停、连续涨跌停、乌龙指事件、黑天鹅行情等价格踩踏事件发生时,或者突然断电、断网、电脑故障、软件宕机、银期转账暂停、自然灾害等,出现时如何应对。

1.4.6 交易心态

市场会无形中放大交易者的情绪,影响交易的负面情绪有很多种,其中贪婪、恐惧和侥幸是交易中常见的三种负面情绪。因此交易者需要一个强大的交易心理体系,在不同阶段对上述三种情绪加以控制甚至利用。

注意:交易不仅考察技术基本功,还考察交易者心态,可以说人性的弱点在交易过程中都会被展现无遗和放大。只有不断学习和总结经验教训,不断历练,才能克服人性的思维共性和心理弱点。

没有完美的策略,也没有更好的策略,只有更适合自己性格的策略。结合自身的性格和资金情况一起去衡量该策略是否适合自己,如果适合自己的话,要充分评估自己坚持下去的可能性有多大,最坏的结果要事先规划好,如果最惨的一面你都想好了,那么执行下去的可能性就相对较大。

1.5 认识商品期货

1.5.1 商品期货市场介绍

中国商品期货市场是一个多层次、多元化的市场体系,涵盖多个交易所和广泛的交易品种,涉及金属、能源、化工、农产品等多个领域。以下是对中国商品期货市场的简要介绍:

交易所

- 郑州商品交易所(郑商所):主要交易农产品和部分化工产品。

- 大连商品交易所(大商所):以农产品、化工原料和塑料制品为主。

- 上海期货交易所(上期所):交易金属、能源化工产品以及贵金属等。

- 中国金融期货交易所(中金所):提供股指期货和国债期货等金融期货产品。

- 上海国际能源交易中心(能源中心):专注于原油,国际铜等国际化产品的交易。

- 广州期货交易所(广期所):国内首家混合所有制交易所,目前上市品种有碳酸锂和工业硅。

品种种类

中国商品期货市场提供了丰富的交易品种,包括但不限于:

- 农产品:玉米、小麦、豆类、棕榈油等。

- 金属:铜、铝、锌、镍、锡、铅等有色金属,以及黄金和白银等贵金属。

- 能源:原油、低硫燃料油、燃料油、沥青等。

- 化工产品:塑料、PTA、PVC、PP等。

- 建材:螺纹钢、线材、热轧卷板、玻璃等。

交易机制

- 交易时间:各品种交易时间略有不同,通常包括日盘和夜盘交易时段。

- 交易方式:期货合约的买卖可以通过电子交易平台进行。

- 保证金制度:投资者需按规定比例缴纳保证金,以确保合约履行。

- 涨跌停板:各品种设有涨跌停板限制,以控制风险。

- 交易制度:期货交易实行T+0制度,风险较高,需谨慎参与。

- 交割方式:期货合约可以采取实物交割或现金交割的方式。

1.5.2 商品期货代码设置

我们来了解一下期货合约的设置规范。由于商品期货合约连续的特殊性,为满足回测的使用需求,针对每一个品种提供主力连续合约和指数合约,其主要是根据当前时间段内有效的商品期货合约数据人工合成。其中:

- 主力连续合约:由该期货品种不同时期的主力合约(价格和成交量)直接拼接而成,代码以888结尾,例如rb888。合约首次上市时, 以当日收盘同品种持仓量最大者作为从第二个交易日开始的主力合约。如果同品种其他合约持仓量在收盘后超过当前主力合约1.1倍时, 则在第二个交易日进行主力合约切换。

- 指数合约:由该期货品种所有正在交易的合约,以持仓量加权平均计算。代码以000结尾。

在回测中,我们就可以使用主力连续合约或者指数合约设置不同的期货品种。这主要是在回测系统中使用更加方便。但是在实盘使用的时候,当我们使用主力或者指数合约下单,交易所是无法识别的,这里我们使用调试工具对接真实的市场进行仿真交易,当我们使用指数合约下单,会返回Not select symbol的错误。

在实盘中,我们需要设置具体的合约名称。针对于不同交易所的具体合约,期货合约代码规则可以总结为这张图中展示的这样。

| 交易所 | 具体合约规则 | 主力连续合约 | 指数合约 | 具体合约 |

|---|---|---|---|---|

| 中国金融期货交易所 | 品种代码(大写) + 交割年份(2位) + 交割月份(2位) | IF888 | IF000 | IF2201 |

| 上海期货交易所 | 品种代码(小写) + 交割年份(2位) + 交割月份(2位) | ag888 | ag000 | ag2201 |

| 上海国际能源交易中心 | 品种代码(小写) + 交割年份(2位) + 交割月份(2位) | bc888 | bc000 | bc2201 |

| 郑州商品交易所 | 品种代码(大写) + 交割年份(1位) + 交割月份(2位) | AP888 | AP000 | AP201 |

| 大连商品交易所 | 品种代码(小写) + 交割年份(2位) + 交割月份(2位) | a888 | a000 | a2201 |

| 广州期货交易所 | 品种代码(小写) + 交割年份(2位) + 交割月份(2位) | lc888 | lc000 | lc2405 |

中国金融期货交易所:合约代码由品种代码(大写)+ 交割年份(2位)+ 交割月份(2位)组成。例如具体合约为IF2201。

上海期货交易所,上海能源期货交易所,大连商品期货交易所和广期所,广期所是最新成立的,这四个交易所它们的合约命名的规则都是一样的:合约代码由品种代码(小写)+ 交割年份(2位)+ 交割月份(2位)组成。例如具体合约为ag2201。

比较特殊的是郑州商品交易所:合约代码由品种代码(大写)+ 交割年份(1位)+ 交割月份(2位)组成。例如具体合约为AP201。

根据不同的交易所和品种,合约代码会有一定的差异,但通常都遵循这种命名规则。关于其他类型的合约,比如套利合约,期权和股票合约,大家可以看一下这篇文档(优宽量化商品期货合约代码明细)。

1.5.3 K线概念

在期货市场中,每一个品种的价格都随着时间的推移而发生变化。金融量化就是利用计算机来分析这些期货品种价格变化背后的规律,方便来预测未来的价格走势并做出最合适的投资决策。在这个过程中,数据起着至关重要的作用。对于金融量化来说,我们需要收集大量品种价格的历史数据,并把它们转换成数字形式,然后方便用计算机进行分析。通过对大量的历史数据进行分析,我们可以找到隐藏在价格波动中的规律和趋势,并根据这些规律和趋势制定投资策略。

在量化的世界里,数据就是K线。我们首先来介绍一下K线,K线经常以蜡烛图的形式呈现,是一种广泛应用于股票、期货、外汇等金融市场的技术分析工具。它通过绘制价格走势、开盘价、收盘价、最高价和最低价等信息,它是按照时间顺序形成一根根“蜡烛形状”的图表,来描绘出市场的交易情况与趋势。

在趋势交易策略中,K线图可以用来确认和预测市场的趋势变化。通常使用较长时间周期的K线图,如日线、周线或月线等,判断市场是否呈现出明显的上升或下降趋势,并相应地制定投资决策。而在高频交易策略中,K线图常常被用于构建高频交易模型,预测实时的市场波动趋势并进行交易。同时,高频K线图也可以用于快速识别买卖机会,尤其在股票及期货领域中。高频交易的K线周期更短,一些投资者会通过以秒为单位或者分钟为单位的K线图发现价格的快速反弹或下跌机会。无论是趋势交易策略还是高频交易策略,K线都是一个重要的分析工具。投资者应该根据自己的投资风格、交易周期和市场情况选用相应的K线周期进行分析,并结合其他技术指标综合分析,这样可以获取更全面、准确的市场信息和交易信号。

我们看到的K线经常是蜡烛图的形式。从数字的角度,我们来了解一下K线数据是什么样子的。我们在优宽量化平台打开运行一个策略,设置周期时间为一分钟,使用以下代码,读取K线数据。

python

def main():

exchange.SetContractType('rb888')

records = exchange.GetRecords()

Log('最新K线数据', records)

这里我们使用Python代码订阅期货品种,获取K线数据;可以看到这里看到返回的是一个数组的形式,这中间包含的都有时间戳(这是从1970年1月1日以来的毫秒数)、开盘价(open)、最高价(high)、最低价(low)、收盘价(close)、成交量(volume)和持仓量(OpenInterest)。这就是一根K线柱的样子。

第二章: 认识优宽量化

开发策略需要量化平台的支持,才能支撑起整个量化工程。量化平台一般包括策略编写、策略回测、策略分析、模拟交易、实盘交易等功能。在本章中,我们将深入了解优宽量化平台。

2.1 平台简介

优宽量化交易平台(原发明者FMZ)是国内最专业的量化社区之一,创建于2014年。在该平台可以学习、编写、分享、买卖量化策略,在线回测和使用模拟盘模拟交易,运行、公开、围观实盘机器人。支持商品期货 CTP、易盛接口。该平台适用于量化交易初学者,即使无基础也可以快速入门,平台功能强大灵活,也可以满足进阶需要。支持使用 JavaScript、Python、C++ 等主流编程语言,也支持可视化语言和 My 语言(兼容文华财经)实现策略。

2.1.1 平台架构

优宽量化交易平台系统,并不是单一的传统软件,而是一个集实盘、回测、分析工具、分布式部署、分享展示、社区交流等多元一体的量化交易平台软件系统。该平台的架构特殊,具有很多优势。

特有的量化交易实盘机器人,专门负责执行交易策略,实盘通常部署在用户自己的服务器或电脑的托管者程序上。另外托管者程序负责和优宽量化交易平台网站通信,进行传递日志、直接访问交易所获取行情和交易等任务。如果优宽量化交易平台网站出现短暂问题,也不会影响策略实盘的执行。用户可以将托管者部署到任何地方来提高交易速度,通过网站或者手机随时随地的管理实盘、查看日志、修改参数。

注意:优宽量化聚焦于实盘交易,通过将计算密集和高延迟的任务从交易关键路径分离,以保证平台内部最低的延迟、最好的性能和最高的吞吐。

2.1.2 平台功能

- 控制中心:用户的操作界面,包含了经常使用的各个功能的快捷入门,方便浏览账户的状态和迅速的进行需要的操作。

- 策略:策略广场,用户公开和出售的策略在这里,大家在这里学习不同类型和不同语言的各类成熟的策略,可以进行搜索,或者点击相应的标签筛选某一类的策略。

- 围观:是优宽量化用户公开运行的实盘,大家可以对不同类型的实盘策略进行围观评论。

- 文库:这是优宽量化官方和量化大佬出品的一些精品文章,涵盖了量化理论知识的深入介绍、最新热门策略的细致解析,以及关于量化策略编写的宝贵经验分享。通过阅读这些文章,新入门的同学可以迅速提升自己的量化知识水平,资深玩家也能从中获得新的启示和感悟。

- 社区:用户发帖提问交流平台,大家在使用优宽量化平台如果遇到哪些问题,都可以在这里提出,我们的量化大佬都会热心回复。

- API文档:这里也做了全新的改版。(1)第一部分是开发文档,具体包括用户指南,这是优宽量化平台功能和运行机制的介绍,可以帮助大家更加了解优宽量化的使用方法;语法手册包含编写策略所需要的API介绍,具体包括内置变量,结构体,和内置函数的介绍,这里提供了详细的API文档和常见问题解答。大家可以在这里搜索有关API的任何问题,并找到相关的解决方案和示例代码。Pine语言和My语言文档包含了这两种语言的具体的语法手册和使用指南。(2)第二部分是公开课的视频资源:这是优宽量化官方精心策划的一系列专业量化入门课程,旨在帮助不同背景和水平的学员从零开始掌握量化策略编写。这些课程提供多种语言选项,并分为基础级和实践级,确保学员在学习过程中得到全面而深入的指导。通过这些课程,学员将逐步掌握量化策略的核心知识,为未来的量化交易之路打下坚实的基础。重点是这些课程全部是免费的,大家可以自由的探索学习。(3)第三部分是文档中心,这种汇总整理了各种的教学帖子,大家可以熟悉一下,帮助大家解决在使用优宽量化平台时遇到的问题。

2.1.3 实盘

实盘是交易策略的执行者,一个实盘只能执行一个策略,但一个策略可以给多个 实盘执行。在优宽量化平台实盘页面,用来管理托管者上的实盘、显示实盘的运行状态。

2.1.4 策略库

顾名思义策略库是存放策略的仓库,同时策略库也是编程和回测策略的入口,不仅可以在策略库中新建策略,还可以分别对不同的策略进行分组。对于一些优质策略可以以出租或出售的方式授权分享给别人。

注意:可以在授权管理中,分别管理策略和实盘授权。

2.1.5 托管者程序

托管者是交易机器人的载体,是管理机器人的程序,主要负责处理底层数据、访问接口、通信等任务。托管者程序有适用于主流操作系统的各个版本,托管者如何和优宽量化交易平台通信?在部署运行托管者程序时,需要输入一个地址,该地址即为优宽量化交易平台通信的地址,这个地址中有一个用户唯一标识ID,地址输入完以后,还需要另外一个配置,配置上优宽量化交易平台账号的密码。使用这两样信息来让托管者程序和优宽量化交易平台上的账户对应起来。

2.1.6 策略编写界面

点击策略库就可以进入策略编辑界面,该界面主要包含两大功能:策略编写和策略回测。

1、 点此进入回测,关于回测的具体说明将在后续教程中讲解。

2、 策略使用的语言选择,策略创建后不可切换语言。

3、 笔记是编写策略的记录,仅自己可见;描述是策略说明,策略公开后其他人可以在策略页面看到;手册是策略的使用说明,购买或复制策略的可以看到。

4、 策略类型,分为通用策略和模板,关于模板以后教程会有详细说明。

5、 策略分组。

6、 远程编辑,包含常用的代码编辑器插件,可在本地编写策略,自动同步到优宽量化交易平台。

7、 保存,可在编辑状态使用 Ctrl+S 的快捷键。

8、 选择要引用的模板类库,要先在策略广场把模板复制下来。

2.1.7 其余板块功能

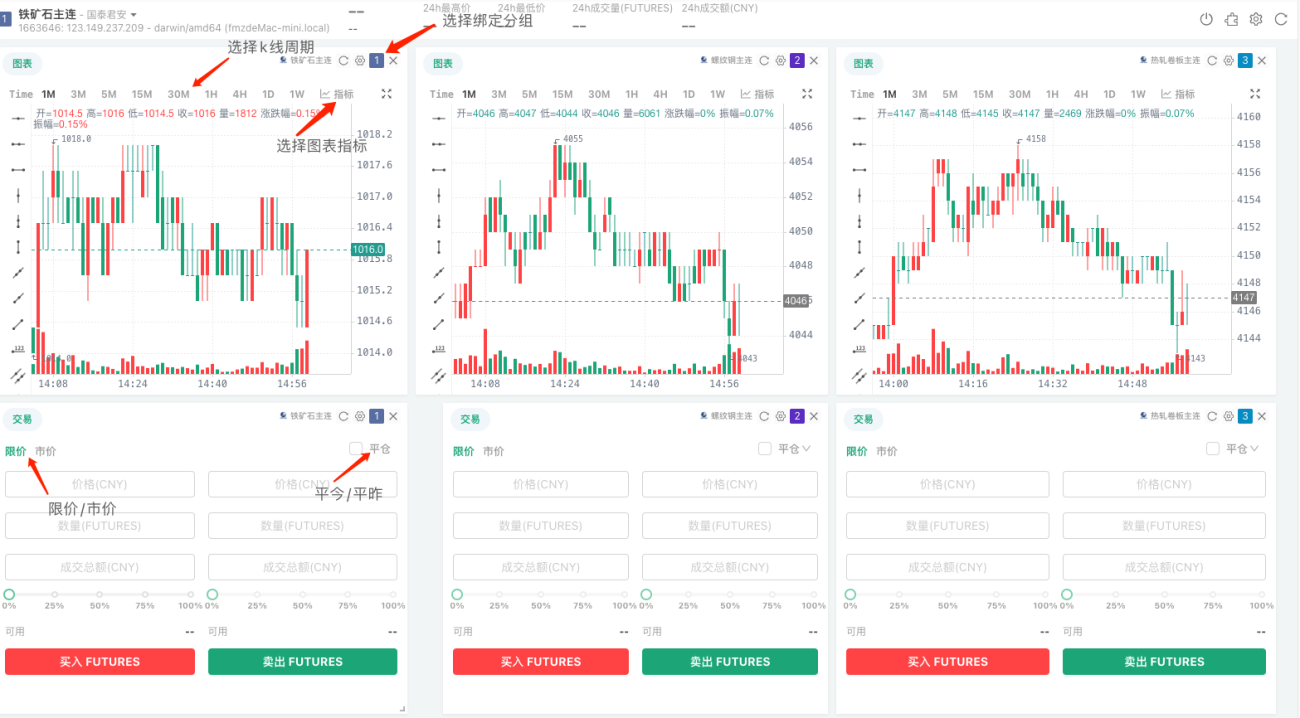

交易终端

这是优宽量化最新改版的手动交易和半自动交易的量化交易工具,依靠账号品种的分租绑定,功能模块的自由布局,和插件的自主编写三大特性可以方便的我们进行交易的操作。后续将重点展开讲解。

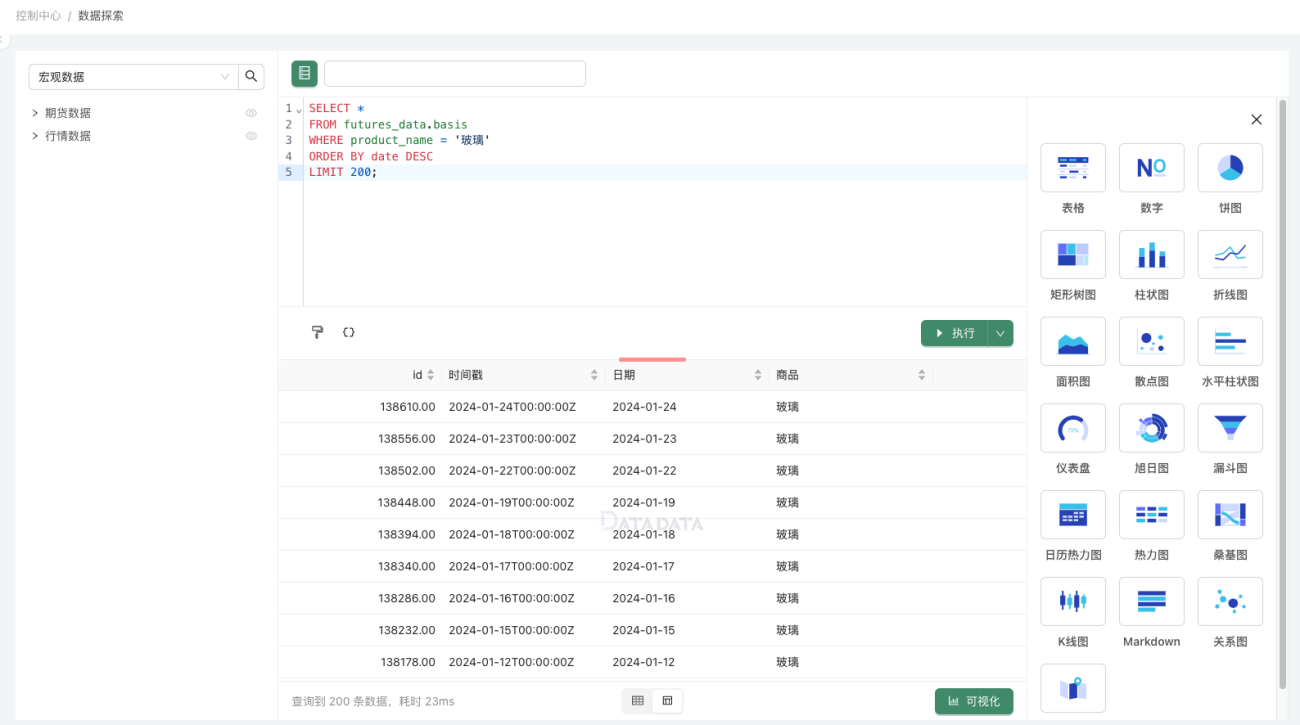

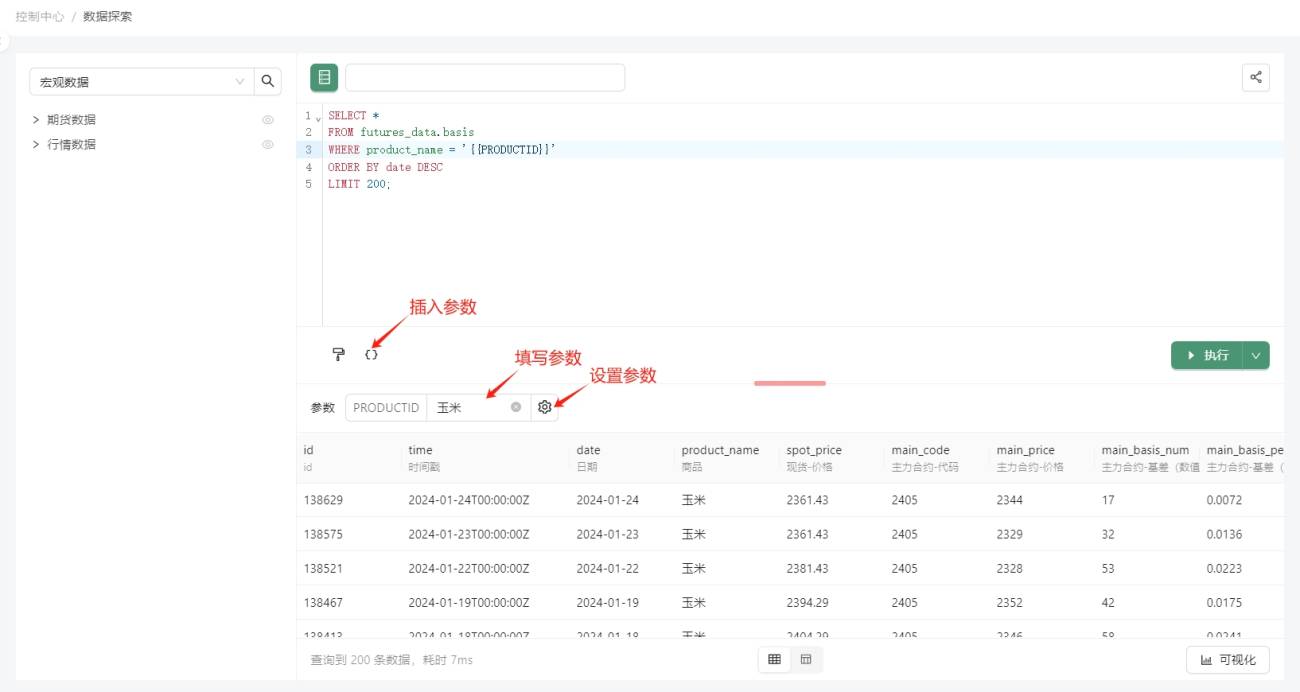

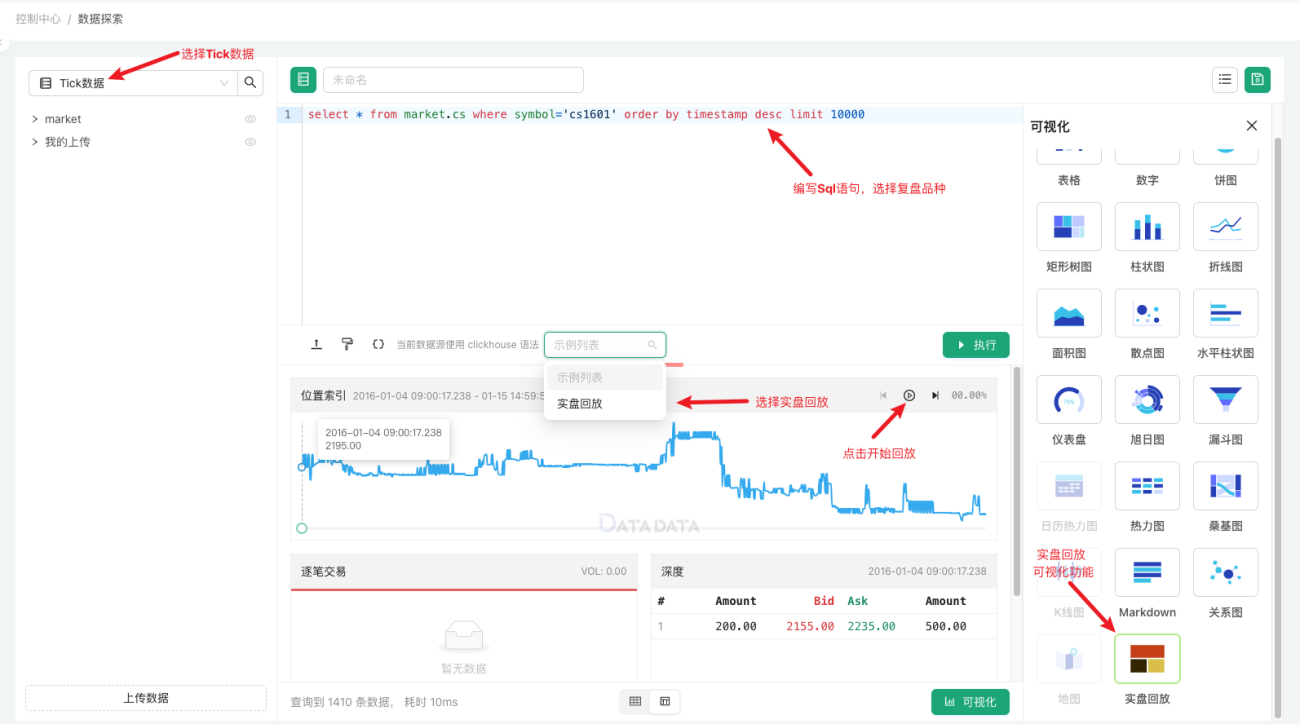

数据探索

优宽量化新版推出的量化金融数据分析系统,优宽量化官方这里为我们储存了海量的期货数据(包含宏观面,基础面以及宏观面),我们可以通过SQL查询数据,然后使用可视化界面配置出多种类型的图表,让分析数据变得简单又有趣。后续将重点展开讲解。

分析工具

Alpha因子分析工具可以方便的调取期货合约数据,进行相关数学统计分析。具体分析公式参考了worldquant公开的行情计算的方法, 基本兼容了其语法(未实现的有说明),并进行了增强。用于快速对时间序列进行运算、验证想法。

调试工具

调试工具页面提供了一个快速实盘测试代码的免费测试环境,目前仅支持JavaScript语言。调试工具测试代码时,代码直接在指定的托管者上运行,最长运行时间为3分钟。可以调用优宽量化交易平台的所有API函数,仅支持一个交易所对象。

账单

这里可以进行账号的充值和管理,帮助大家了解账户的消费记录和可用余额。

工单

大家在优宽量化平台有问题除了发论坛,也可以直接发工单,我们的量化大佬随时在线,帮助大家获得及时回复,进行问题解决。

消息中心

各种消息汇总,包括账户安全信息,论坛回帖、工单信息等消息。

账号设置

这里可以对自己的账号进行更多安全性的设置,另外当我们想要接收实盘的推送消息的时候,点击推送设置,这里可以绑定优宽量化移动APP,邮箱和webhook;同时也具有API 接口设置,基本上实盘的所有操作都可以通过 API 完成,提供了丰富的扩展性,我们后续将展开讲解。

授权管理

可以查看策略的授权状况。

推广返佣

当我们推广优宽量化平台,可以获得注册用户充值的返佣。

2.2 配置交易所和部署托管者

本节内容中,我们首先学习如何添加配置交易所和部署托管者程序。在优宽量化交易平台上做量化交易,运行量化交易实盘,需要三个必要条件,与之对应的操作就是:

- 部署托管者程序(托管者程序是实盘的载体,托管者程序负责和期货公司前置机交互,处理底层数据、负责和优宽量化网站通信等)。

- 在优宽量化交易平台上配置交易所(商品期货账号、密码、期货公司前置机信息)。

- 所需要运行的交易策略(包括交易策略代码,参数配置信息等)。

2.2.1 配置交易所

在控制中心页面,点击交易所就可以跳转到交易所页面。然后点击“添加交易所”按钮,即可添加期货账户信息。例如:选择CTP协议,选择宏源期货主席(看穿式监管),选择对应的网络节点后,系统会自动匹配行情服务器和交易服务器,以及Broker ID,剩下的只需要填入账号密码即可。

- 在选择了期货公司之后,行情服务器、交易服务器、Broker ID会自动填充,也可以根据自己的网络,选择期货公司其它的线路节点。通常不用设置,直接使用默认。

- 配置期货公司资金账号(CTP登录验证)。

- 配置期货公司资金账号的密码(CTP登录验证)。

- 设置标签,可以使用默认显示的,如果需要区分不同的账户,可以自行修改。

注意:如果需要配置自定义授权码,勾选配置即可,优宽量化交易平台已经对以下期货公司自动配置,就不用勾选了,只用配置对所在期货公司的资金账号和密码即可。或者可以直接在配置时搜索“看穿式”查询,选择对应的交易所。添加好期货公司配置信息后,在交易所页面会出现已经添加好的信息。

2.2.2 一键租用托管者

部署托管者有两种方式:即通过优宽量化交易平台一键部署到优宽量化平台为我们租用的服务器上。也可以手动部署在自己的设备、服务器、电脑上。在控制中心,点击“托管者”,跳转到托管者管理页面。点击按钮“部署托管者”,跳转到部署托管者页面。

相对于手动部署,一键部署托管者操作比较方便快捷。点击选择购买后,云服务器会自动的为我们进行托管者程序的安装和部署,并且对于python语言,也会安装一些量化交易常用的包和工具。稍微等待片刻,可以看到当托管者展示部署完成的时候,我们就可以直接使用。当我们不想使用的话,可以直接删除,扣费也会自动停止。

2.2.3 本地部署托管者

下面我们来看手动部署托管者。点击进入,可以看到托管者程序支持多种操作系统,可以部署到各种设备上。手动部署托管者可以在我们自己购买的云服务器或者本地的电脑。本地电脑部署托管者可以根据策略运行的需要,随用随停,不需要额外的花费。

首先展示一下Windows本地部署,Windows同时具有命令版和界面版部署。不熟悉命令行的朋友可以选择界面版,根据自身电脑系统点击下载程序,然后解压安装,打开输入地址node.youquant.com/数字串,数字串每位用户均不同,需要根据你的界面显示进行填写。这里很贴心的可以直接点击复制,然后输入本平台的密码,当界面出现“Login OK”的时候,windows界面版托管者就部署完成了。点击进入托管者界面,可以看到我们刚刚部署好的托管者。

对于命令行版,我们也要下载对应的安装包,然后进行解压,接着打开终端,打开安装包的地址,输入这段命令robot.exe -s node.youquant.com/数字串 -p 本平台登录密码。当命令行出现“Login OK”,代表部署成功。

然后,我们看下Mac系统本地布置,这里根据苹果系统下载对应的安装包,进行解压。解压完成打开终端,首先进入安装包所在的文件,这里我们进入桌面,然后输入第一行代码chmod +x robot,接着第二行./robot -s node.youquant.com/数字串 -p 本平台登录密码,这里会显示无法验证开发者,我们这时候需要进入系统偏好设置,安全性和隐私,点击解锁,然后点击仍然运行,再次输入这段代码,当出现“Login OK”部署成功。

2.2.4 云服务器部署托管者

当我们需要长时间运行一个策略的时候,相对来说云服务器是更加适合的。云服务器更新稳定,不容易受外部条件,比如硬件故障,断网或者停电的影响。关于云服务器的选择,一个初级入门,价格低廉的服务器就可以满足基本的策略运行需要。

下面我们使用云服务器进行一下Linux系统的部署。这里有一个托管者部署的帮助文档大家可以参考一下(https://www.youquant.com/bbs-topic/8290),我给大家展示一下。首先登陆云服务器,具体登录云服务器的方法,大家可以根据自己的习惯,这里我们选择在腾讯云直接登录:

- 第一步,在服务器输入wget下载托管者程序。

bash

wget https://www.youquant.com/dist/robot_linux_amd64.tar.gz

- 第二步,输入这行代码进行robot解压。

bash

tar -xzvf robot_linux_amd64.tar.gz

- 第三步,测试托管者运行,输入这两行代码,然后添加优宽登录密码。

bash

chmod +x robot

./robot -s node.youquant.com/数字串

- 第四步,当出现Login OK就代表云端托管者设置成功。

当然Linux的托管者也是可以部署在本地的,大家也可以尝试一下。

2.2.5 Docker部署托管者

我们来看下使用docker部署托管者,这里我们示范使用云服务器进行部署,首先在云服务器下载安装docker。

- 在确保docker安装完成后,按照教程首先下载镜像,运行这段代码。

bash

docker pull fmzcom/docker:latest

- 运行镜像,输入这段代码。

bash

docker run -d --name FMZDocker -e UID=数字串 -e ZONE=CN -e PASSWORD=密码 fmzcom/docker

- 输入这段代码查看docker日志。

bash

FMZDocker logs

当日志出现Login OK,docker版的托管者也部署成功。

注意: 一个设备或者服务器上可以运行多个托管者,一个托管者上可以运行多个实盘。即使配置最低的阿里云服务器上,同时运行 6~7 个实盘也是没有压力的。部署托管者、配置交易所后,不要轻易修改优宽量化交易平台的账号密码,修改密码会导致配置的交易所配置失效, 需要重新配置交易所信息、重启托管者才能正常使用(已经运行起来的没有影响) 。

2.3 创建管理策略和实盘

当配置好交易所、部署好托管者之后,就只剩下选择所需要让实盘执行的交易策略了。本节学习如何创建管理策略和实盘。实盘可以理解为以托管者程序为底层支持,在托管者上运行起来的策略实例,操作控制配置好的期货账户(通过交易所配置信息)。

2.3.1 创建策略

策略创建方式有 2 种:新建策略和在策略广场中复制别人分享的开源策略。我们先来看创建一个新策略,点击“新建策略”按钮。填入策略名称,点击保存之后,会显示在“策略库”页面。也可以在页面右边选择策略类型和设置策略分组。

也可以从策略广场复制策略,创建到自己的策略库中。点击“策略”按钮会跳转到策略广场页面,可以选择相应策略复制到自己的策略库当中。复制完成的策略,我们可以根据自己的交易理念进行相应的修改和完善。

注意:复制的策略在实盘运行前请务必检测此策略代码的安全性。

2.3.2 管理策略

管理策略时,可以预先设置一些分组,例如设置一个名为“趋势策略”的分组,设置过分组后,就可以点击策略名称,拖动,放入设置好的分组标签中。创建分组既是创建策略标签,在这个分组中就可以看到刚才从策略广场复制创建的策略了。可以点击策略名称,进入策略编辑页面。也可以点击右侧“操作”,对策略库中的策略,编辑,复制、删除、更多(包括分享,出租和运行)。

点击“出租”可以以两种方式进行出售,内部出租:通过设置使用时间,并发个数等信息之后,会生成一个注册码和注册地址,租用该策略的用户拿到这个注册码、注册地址后,打开这个注册地址,输入注册码,即可获得该策略的使用权限,但是无法看到策略代码。公开出售:申请在策略广场上架,需要审核,并且具备上架条件。

其中,点击“编辑”选项可以跳转至该策略编辑页面。点击“公开”可以将策略以两种方式分享,内部分享:设置时间、复制次数等信息之后,会生成一个复制码和复制地址,可以通过打开这个复制地址,输入复制码获取策略。公开分享:点击公开分享后,策略会显示在策略广场中,其他用户可以复制获取。

注意:对于出租、分享等操作创建的注册码、复制码等信息可以从“授权管理”页面进行管理。

2.3.3 创建实盘

如果当前已经配置好了交易所配置信息,已经部署了托管者,策略库中直接创建或者复制过来创建了策略。打开“实盘”选项,点击“新建实盘”按钮,即可跳转至创建实盘页面。我们需要进行相应的“实盘配置”的填写:实盘名称,K线周期,运行策略,托管主机。具体的“交易设置”中:选择交易平台以及相应协议,点击“创建实盘”,就可以跳转到实盘管理页面,在这个页面显示了实盘的运行概况。也可以点击实盘名称,进入实盘运行页面,了解实盘详细情况。一般情况下在编写策略时,需要 Log 一些必要信息或数据,方便在实盘运行时查看。

2.3.4 管理实盘

对运行中的实盘可以开启监控功能:在实盘页面,可以显示每个机器人运行的状态,以及每个实盘具体的盈利额度。有时候策略会因为某些原因出现错误,导致机器人停止,错失开平仓机会,可以在创建机器人后,点击“监控”按钮,一旦出现机器人停止,邮箱与绑定的微信将收到通知。当点击停止按钮,实盘会停止,操作按钮也会发生变化。当点击重启按钮,可以重启该实盘。

注意:以上是手动管理机器人的使用方法,除此之外优宽量化还开放了扩展 API,可以使用程序批量自动管理机器人。

2.4 回测系统

回测就像沙盘推演,它是量化交易中不可或缺的环节。回测的目的是:过滤策略代码BUG、检验策略逻辑是否有效等等,本节将介绍优宽量化的两种回测方式。

2.4.1 模拟级别回测系统

优宽量化交易平台提供的模拟级别回测系统是基于on Tick回测机制运行,即:行情接口数据随着回测中时间序列上移动而逐个放出。把策略程序放在一个行情数据随着回测时间流动而实时变化的沙盒环境中运行。区别于on bar机制,即:新K线BAR出现时,才让策略程序运行一次。回测参数配置上可以设置:

- 回测时间范围:确定了回测时间区间。

- 默认K线周期:程序默认的K线周期大小。

- 日志、收益、图表条数:设置回测系统打印信息数量。

- 底层K线周期:模拟级别回测时用于控制回测数据粒度大小的周期参数。

- 滑点:成交撮合时的模拟滑点。

- 容错:在容错模式回测时,模拟发生错误的概率设置。点击开始回测按钮右侧小三角可以进行容错回测。

- 延迟:模拟网络延迟,让数据返回延迟一定时间。

- 柱长:K线数据的Bar数量上限。

- 手续费相关:手续费费率设置。

- 深度、市场成交数据:设置深度档位、是否需要分笔数据。

- 设置市场类型:设置回测市场类型。

- 添加回测配置按钮。

注意:以上设置,使用鼠标放置在页面控件上,会显示详细说明。

2.4.2 底层K线周期

模拟级别回测是按照回测系统的底层K线数据,按照一定算法在给定的底层K线Bar的最高价、最低价、开盘价、收盘价的数值构成的框架内,模拟出ticker数据插值到这个Bar的时间序列中。实盘级别回测没有底层K线选项(因为ticker数据都是真实的,不用底层K线来模拟生成)。模拟级别回测中,基于K线数据模拟生成的ticker。这个K线数据就是底层K线。在实际使用模拟级别回测中,底层K线周期必须小于设置的默认K线周期。否则,由于底层K线周期较大,生成的ticker数量不足,调用API获取指定周期的K线时,数据会有失真的情况。在使用大周期K线回测时,可以适当调大底层K线周期,以增加回测速度。底层K线如何生成模拟tick数据的相关链接帖子:链接。可以理解为底层K线周期控制着tick的粒度,底层K线周期1分钟或者5分钟,生成的tick数据粒度(密度)肯定是不一样的。粒度越小价格变动跳跃越小,回测精细度越高。但是回测时间会相对较长。如果比较追求回测速度,可以适当调大底层K线周期,以损失一点回测精细度,来加快回测速度。对于中低频趋势策略来说影响不大。

2.4.3 实盘级别回测系统

实盘级别回测使用真实的ticker级别数据。对于基于ticker级别数据回测的策略来说,使用实盘级别回测更贴近真实环境。实盘级别回测,ticker数据是真实记录的数据,并非模拟生成。在回测时逐个ticker数据放出,回测粒度较为精细。回测耗时也相对较多。适合交易频率相对较高的策略、基于盘口数据计算的策略等。实盘级别回测,除了提供tick数据,还支持真实的深度数据回放,回放深度快照数据用于回测一些基于订单薄的策略。同时也快照了市场上逐笔成交数据。由于实盘级别回测,数据量特别大。所以只能支持一定时间范围内的回测,时间范围不能选择太大,否则会超出数据承载限制。实盘级别回测只支持有限的几个交易市场,具体可以参看回测页面上的选项说明。

第 3 章 Python 编程入门

Python 是一个面向对象的脚本语言,凭借极其简洁高效的语言特性,以及数据分析方面的巨大优势,在金融领域得到了广泛的应用。本章内容通过对Python语言学习,将其作为策略开发工具,为期货量化交易提供助力。

3.1 为什么要学习 Python

量化交易离不开数据分析,而Python有很多像talib、pandas、NumPy和matplotlib这些以数据分析和处理为主的第三方库,使得Python成为量化交易策略开发的首选编程语言。从数据获取到策略回测再到实盘交易,Python已经覆盖了整个量化交易应用链。

3.1.1 Python 的特点

完整的量化交易流程可以分为这些步骤:获取数据、分析计算数据、处理数据、下单交易等。在数据分析方面,Python既精于计算又能保持较好的性能,特别是在时间序列分析数据(K线就是时间序列数据)处理,Python有更加简洁高效的优势。另外,比起其他编程语言,Python的语法更加简单容易,不需要大量的计算机系统理论知识,学习曲线比较平缓,即使是非专业的初学者也可以轻松掌握。有意思的是Python代码与英语区别不大,具有极高的可读性。

Python在量化交易领域是一门比较全面而且平衡的编程语言,既可以满足量化交易策略程序运行时的性能,又能轻松处理各种复杂的数学运算、建模分析、统计分析、机器学习等数据处理任务。并且有众多的工具库(包)支持,非常方便实现量化交易策略开发过程中的各种需求。并且市面上的很多量化交易平台,基本上都支持Python编程语言,使得各个量化交易平台所编写出的策略很容易学习、研究、迁移、二次开发。在量化交易领域,Python特点可以归纳为:

- 语法简单,不需要考虑计算机底层细节问题,初学者更容易入门。

- 生态丰富,大量成熟的第三方库,带来的是无与伦比的便利。

- 应用广泛,许多量化交易平台都支持Python语言,方便学习研究。

- 跨平台、多线程、数据库等方面都有很好的支持。

- 扩展性强,代码通俗易懂,易于维护。

- 学习资料十分丰富,有众多活跃的社区可以进行讨论、学习、研究。

3.1.2 优宽量化支持的 Python 版本

优宽量化交易平台支持Python各个版本,如果同时安装了Python 2和Python 3,可以在策略中编写:#!python3或者#!python2即可设置当前使用的Python版本。由于Python官方宣布,2020年1月1日,停止Python2的更新,所以本书代码以Python3为主。

注意:在优宽量化交易平台使用Python语言开发策略,就如同使用原生Python一样,没有任何区别。编写完Python策略后,回测策略或者实际机器人运行策略,如果不在代码中指定Python版本,则默认为Python3执行策略代码。

3.2 Python 基础语法

Python 语言与 C 和 Java 语言有很多相似之处,但又比这2个语言更为简洁。Python 的变量无需声明,可以直接给变量赋值。并且代码块强制以 4 个空格缩进,来区分代码之间的层次。

3.2.1 编码

Python 可以在代码文件开头设置编码,如果不设置则默认为:UTF-8 编码。除非特殊需要,一般不用设置,使用默认 UTF-8 编码即可。你也可以设置为:cp-1252 字符集。

python

# -*- coding: cp-1252 -*-

3.2.2 变量命名

顾名思义变量就是一个可以变化的量,它就像一个盒子,里面可以存放各种东西。在编写 Python 代码时,对于声明的变量,在变量名称命名时需要注意,以下是 Python 变量命名规则:

- 变量名是区分大小写的。

- 变量名只能由字母、数字、下划线组成,且不能以数字开头。

- 变量名不能包含空格。

- Python 的关键字和函数名不能作为变量名。

- 避免使用小写字母 l 和大写字母 O,否则可能会错看成 1 和 0。

python

name = "优宽量化"

注意:Python 的变量在赋值的时候不需要类型声明。在使用该变量之前,必须对其赋值,赋值之后变量才会创建。

3.2.3 关键字

在使用 Python 语言编写代码时,有一些特殊的名词是不能作为变量名、函数名或者其他用途使用的,这些名词叫做“关键字”或者“保留字”。Python 自带的 keyword 模块可以输出这些系统关键字。例如我们在编写的 Python 策略代码中使用:

python

import keyword

def main():

Log(keyword.kwlist)

输出结果为:

python

['False', 'None', 'True', 'and', 'as', 'assert', 'break', 'class', 'continue', 'def', 'del', 'elif', 'else', 'except', 'finally', 'for', 'from', 'global', 'if', 'import', 'in', 'is', 'lambda', 'nonlocal', 'not', 'or', 'pass', 'raise', 'return', 'try', 'while', 'with', 'yield']

注意:这些 'False'、'None'、'True' 等等名词,都有它们自己的用途,是已经预先保留的关键字,不能再用作其他的命名。另外 Python 是一种动态语言,关键字会随着时间的变化而改变。

3.2.4 注释

为了提高代码可读性,可以在代码中添加解释和说明。良好的代码注释可以传达代码作用和上下文关系,便于理解策略逻辑,也方便日后维护策略。Python 的单行注释由一个“#”号开头,之后跟上注释文本:

python

# 第一个注释,单行注释,Log 函数是用于输出一条信息的函数

Log("你好,发明者!")

如果注释的内容比较多,可以使用多行注释三个连续的单引号'''或者三个连续的双引号""",一次性注释多行的内容(包含一行),具体格式如下:

python

'''

第 1 行注释

第 2 行注释

'''

程序在运行时会忽略已经注释的代码,所以基本不会影响代码的运行速度。除此之外,注释还以帮助调试程序 BUG,如果觉得某段代码可疑,可以先把该段代码注释起来,代码可以再次正常运行,则说明 BUG 是由于这段代码引起的。合理的利用注释,可以缩小 BUG 的范围,提高调试策略的效率。

3.2.5 缩进

Python 的缩进是一种独特的语法,也是该语言的一大特点,它没有像其他语言一样用花括号{}分隔代码块,而是使用 Tab 键或 4 个空格进行代码缩进,以此来控制代码的作用域,相同缩进行的代码处于同一个作用域范围。

需要注意的是,空格和 tab 缩进不能混在一起用,否则会报错。使用空格缩进时,如果空格数量不一致,也会引起报错,例如:

python

if True:

print("Answer")

print("True")

else:

print("Answer")

print("False") # 缩进不一致,会导致运行错误

3.2.6 代码块

缩进行相同的一组语句构成一个代码块,很多关键字例如:while、def、class、if 等关键字使用时,在冒号“:”后换行,缩进相同的代码构成代码块。例如:

python

if 1 < 2:

Log("1 小于 2 为真")

Log("计算一下 2 比 1 大多少? ") # 代码块

Log("计算:2-1=", 2-1) # 输出1

elif 1 > 2: # 1>2 结果是 False

Log("1 大于 2 为真") # 所以这个条件不会触发

输出结果为:

python

1 小于 2 为真

计算一下 2 比 1 大多少?

计算:2-1= 1

3.2.7 空行

通常在编写代码时,习惯于在函数之间或者类成员函数之间使用空行分隔,表示新的一段代码。这个并不是语法,仅仅是编写策略时的习惯,便于之后代码阅读,主要作用是分隔两段功能或者含义不同的代码。

3.2.8 导入模块

模块就像已经制造好的汽车零部件,通过生产线把各个零件组装成一体。编程也是同样的道理,在编写策略时,可以通过“import”导入模块。模块的好处是提高了策略开发效率,一般写在代码开头,有以下四种形式:

- 整个模块导入,写为:

import module - 从某个模块中导入某个函数,写为:

from module import def - 从某个模块中导入多个函数,写为:

from module import def1,def2 - 某个模块中的全部函数导入,写为:

from module import *

3.3 Python 变量和数据类型

变量其实是内存中的值,当变量创建的时候,Python 会自动识别值的类型,并根据类型分配到指定的内存中。变量可以存储不同的数据类型,包括:数字、字符串、列表、字典等等。

3.3.1 变量

Python 中变量不需要声明,但每个变量在使用之前必须赋值,变量赋值之后该变量才成功创建。使用“=”等号给变量赋值,等号左边为变量名称,等号右边为储存在变量中的值。例如:

python

pi = 3.1415926535897

name = "圆周率"

year = 2019

Log(pi, name, year)

输出结果为:

python

3.1415926535897 圆周率 2019

3.3.2 标准数据类型

Python 中的变量仅仅只是一个名字(name),它关联了内存中的一个数据(object)。而变量类型实际上指的是该变量关联在内存中数据(object)的类型。Python3 有多个标准类型,它们分别是:

- Number(数值)

- Bool (布尔)

- String(字符串)

- List(列表)

- Tuple(元组)

- Set(集合)

- Dictionary(字典)

通常在编写一般的策略代码时用的最多的就是 Number(数值)、Bool (布尔)、String(字符串)、List(列表)、Dictionary(字典)这些数据类型。在接下来的章节中将重点讲解这些常用的基本数据类型的使用。

3.3.3 Number(数字)

Number 数据类型用于储存数字,常用的数字类型为:整型(int)、浮点型(float)。整型就是不带小数点的数字,正整数和负整数都是整数类型。数字是不可变类型,一旦改变其数据类型的值,那么就意味着重新分配内存空间。

python

value_int = 10 # int 类型,整型变量,简单理解就是整数字变量。

value_float_1 = 3.14 # float 类型,浮点型变量,简单理解就是有小数部分的变量。

Value_float_2 = 3.00 # 值为 3.00 的变量也是浮点类型变量。

由于 Python 属于动态语言,很多时候需要判断对象的类型,可以使用内置的 type 函数,调用它就能查询对象类型信息。例如:

python

def main():

value_int = 10 # int 类型,整型变量,简单理解就是整数字变量。

value_float = 3.14 # float 类型,浮点型变量,简单理解就是有小数部分的变量

# 值为 3.00 的变量也是浮点类型变量。

Log(type(value_int)) # 打印变量 value_int 的类型。

Log(type(value_float)) # 打印变量 value_float 的类型。

输出结果为:

python

<class 'int'>

<class 'float'>

这个例子中,分别定义了 int(整数)类型和 float(浮点)类型变量,Log 函数打印了type()函数返回的变量类型。无论是整型还是浮点型变量,都是用来表示数字,用于计算。注意:在浮点型、整型变量混合计算时,Python 会把整型先转换为浮点型。

3.3.4 Bool(布尔类型)

布尔类型变量用于表示真(True)和假(False)两种状态。在Python中,布尔类型的变量可以直接使用关键字True和False来表示。

python

is_open = True

is_closed = False

Log(is_open) # 输出: True

Log(is_closed) # 输出: False

3.3.5 String(字符串)

字符串是若干个字符的集合,表示文本的数据类型,Python 中的字符串用单引号''或者双引号""括起来,可以使用反斜杠\转义特殊字符。字符串的第一个索引是 0,第二个索引是 1,依此类推。也可以对字符串相加、截取、复制等操作。例如:

python

def main():

str = 'hello fmz'

Log(str) # 输出字符串

Log(str[0:-1]) # 输出第一个到倒数第二个的所有字符

Log(str[0]) # 输出字符串第一个字符

Log(str[2:5]) # 输出从第三个开始到第五个的字符

Log(str[2:]) # 输出从第三个开始的后的所有字符

Log(str * 2) # 输出字符串两次

Log(str + "!!") # 连接字符串

输出结果为:

python

hello fmz

hello fm

H L

lo

llo fmz

hello fmzhello fmz

hello fmz!!

注意:Python 中的字符串不能改变,也就是说当字符串被创建完成后,就不能再改变它的状态了。例如在下面的例子中,重新给字符串的第一个索引位置赋值,会引起报错:

python

def main():

str = 'hello fmz'

Log(str[0])

str[0] = 'H'

输出结果为:

python

h

Traceback (most recent call last): File "<string>", line 1481, in Run File

"<string>", line 9, in <module> File "<string>", line 4, in main TypeError:

'str' object does not support item assignment

3.3.6 List(列表)

列表就像是备忘清单,每一个编号记录着清单详情,它是有序数据的集合,通过编号就可以引用列表中的数据。列表也是策略开发中使用比较频繁的数据类型,商品期货 API 接口返回的大部分数据都是以列表形式呈现。Python 的列表可以存储不同类型的元素,包括:数字、字符串、列表、字典等等。

列表使用方括号“[]”包含元素,其中每个元素中间使用逗号“,”作为间隔符。和字符串类似,列表也可以通过索引获取其中的元素,也可以使用索引截取列表中的一部分,列表被截取后返回一个新的列表。例如:

python

def main():

list = ["abc", 10, 3.14, ["1", 2, 3.0]]

Log(list) # 输出整个列表

Log(list[0]) # 输出列表中的第一个元素

Log(list[1:3]) # 从第二个元素开始输出到第三个元素

Log(list[2:]) # 从第三个元素开始输出所有元素

Log(list * 2) # 两个 list 列表连接在一起

Log(list[-1][-1]) # 输出列表中嵌套的列表的最后一个元素

Log(list + list[-1]) # 连接两个列表

输出结果为:

python

['abc', 10, 3.14, ['1', 2, 3.0]]

abc

[10, 3.14]

[3.14, ['1', 2, 3.0]]

['abc', 10, 3.14, ['1', 2, 3.0], 'abc', 10, 3.14, ['1', 2, 3.0]]

3.0

['abc', 10, 3.14, ['1', 2, 3.0], '1', 2, 3.0]

列表中的元素是可以改变的,包括:索引、切片、增删改查等基本操作。例如:

python

def main():

list = ["abc", 10, 3.14, ["1", 2, 3.0]]

Log("修改 list[0]之前:", list)

list[0] = "hello fmz!"

Log("修改 list[0]之后:", list)

输出结果为:

python

修改 list[0]之前:['abc', 10, 3.14, ['1', 2, 3.0]]

修改 list[0]之后:['hello fmz!', 10, 3.14, ['1', 2, 3.0]]

Python 有很多适用于列表的函数,例如:len()函数可以获取列表里面有多少个元素,append()函数可以向列表尾部添加一个元素,pop()函数可以移除一个元素,默认移除最后一个元素。例如:

python

def main():

list = ["abc", 10, 3.14, ["1", 2, 3.0]]

list.append("aaa")

Log(list)

list.pop()

Log(list)

输出结果为:

python

['abc', 10, 3.14, ['1', 2, 3.0], 'aaa']

['abc', 10, 3.14, ['1', 2, 3.0]]

3.3.7 Dictionary(字典)

字典也是 Python 语言常用的一种数据结构,它是存放具有映射关系的数据,定义了键和值之间一对一的映射关系,它是一个无序、可变和有索引的集合。字典的数据用花括号“{}”包括,结构形式如下:

python

def main():

dict1 = {

"name": "TOM",

"age": 18,

"address": {

"city": "xxx",

"street": "yyy"

}

}

Log(dict1)

Log("姓名:", dict1["name"],

"年龄:", dict1["age"],

"地址,城市:",dict1["address"]["city"], "街道:", dict1["address"]["street"])

可以看到,字典中的数据是一个键名对应一个键值,例如:name 这个键名(keyName)对应 TOM 这个键值(keyValue)。和列表类似,字典也可以嵌套,如上所示:address 这个键名对应的键值也是一个字典。输出结果为:

python

{'name': 'TOM', 'age': 18, 'address': {'city': 'xxx', 'street': 'yyy'}}

姓名:TOM 年龄:18 地址,城市:xxx 街道:yyy

注意:因为字典是通过键来访问值的,所以字典中键名(keyName)必须是唯一的,并且键名必须使用不可变类型。也可以使用内置的函数 keys() 输出所有键名,使用函数 values()输出所有键值,例如:

python

def main():

dict1 = {

"name": "TOM",

"age": 18,

"address": {

"city": "xxx",

"street": "yyy"

}

}

Log(dict1.keys())

Log(dict1.values())

输出结果为:

python

dict_keys(['name', 'age', 'address'])

dict_values(['TOM', 18, {'city': 'xxx', 'street': 'yyy'}])

3.3.8 Python 数据类型转换

Python 提供了几种数据类型转换函数,可以将一种数据类型转变为另一种数据类型。比如:浮点数转换为整数、整数转换为字符串等等。通常情况下不同的数据类型是可以相互转换的,这也意味着:整数可以转换为浮点数、字符串也可以转换为整数等等。

- 将 x 转换为 int 类型:

ret = int(x) - 将 x 转换为 float 类型:

ret = float(x) - 将 x 转换为 string 类型:

ret = str(x)

python

def main():

pi = 3.14

Log(int(pi))

strPi = "3.14"

Log(float(strPi))

Log(type(str(pi)))

输出结果为:

python

3

3.14

<class 'str'>

3.4 Python 数据运算

计算机里面的数据运算与数学运算类似,数据运算也是有优先级的。但Python的数据运算更具有丰富多样性,支持以下常用数据运算:

- 算术运算

- 关系(比较)运算

- 赋值运算

- 逻辑运算

编程语言中的运算符有很多,在Python中有很多类型的运算符,包括:算术运算符、关系运算符、赋值运算符、逻辑运算符。

3.4.1 算术运算符

算术运算也就是数学运算,其运算规则与数学运算规则一样。算术运算符就是用来对操作数进行数学运算,主要有:+、-、*、/、%、**、//等运算符。例如:

python

def main():

a = 3

b = 2

Log("加法运算符 + 计算结果:", a + b)

Log("减法运算符 - 计算结果:", a - b)

Log("乘法运算符 * 计算结果:", a * b)

Log("除法运算符 / 计算结果:", a / b)

Log("求模运算符 % 计算结果:", a % b) # 计算相除(a/b)时的余数。

Log("幂运算符 ** 计算结果:", a ** b) # 计算 a 的 b 次方。

Log("整除运算符 // 计算结果:", a // b) # 向下取接近除数的整数。

输出结果为:

python

加法运算符 + 计算结果: 5

减法运算符 - 计算结果: 1

乘法运算符 * 计算结果: 6

除法运算符 / 计算结果: 1.5

求模运算符 % 计算结果: 1

幂运算符 ** 计算结果: 9

整除运算符 // 计算结果: 1

3.4.2 关系运算符

关系运算也称比较运算,关系运算符主要是用于对操作数进行数字大小关系比较。主要有:==、!=、>、<、>=、<=等运算符。如果关系运算成立,返回 True(真),反之返回 False(假)。例如:

python

def main():

a = 3

b = 2

c = 2

Log("c:", c, "b:", b, "使用 c == b 判断,两边操作数是否相等,返回:", c == b)

Log("a:", a, "b:", b, "使用 a == b 判断,两边操作数是否相等,返回:", a == b)

Log("a:", a, "b:", b, "使用 a != b 判断,两边操作数是否不等,返回:", a != b)

# a 值为 3,b 值为 2,3 > 2,关系表达式是成立的,返回结果 True,即为真。

Log("a:", a, "b:", b, "使用 a > b 判断,两边操作数大小关系,返回:", a > b)

# 2 < 2 不成立,返回 False,即为假。

Log("c:", c, "b:", b, "使用 c < b 判断,两边操作数大小关系,返回:", c < b)

Log("c:", c, "b:", b, "使用 c >= b 判断,两边操作数大小关系,返回:", c >= b)

Log("b:", b, "a:", a, "使用 b <= a 判断,两边操作数大小关系,返回:", b <= a)

输出结果为:

python

c: 2 b: 2 使用 c == b 判断,两边操作数是否相等,返回:True

a: 3 b: 2 使用 a == b 判断,两边操作数是否相等,返回:False

a: 3 b: 2 使用 a != b 判断,两边操作数是否不等,返回:True

a: 3 b: 2 使用 a > b 判断,两边操作数大小关系,返回:True

c: 2 b: 2 使用 c < b 判断,两边操作数大小关系,返回:False

c: 2 b: 2 使用 c >= b 判断,两边操作数大小关系,返回:True

b: 2 a: 3 使用 b <= a 判断,两边操作数大小关系,返回:True

3.4.3 赋值运算符

赋值运算是把右边的值传递给左边的变量,可以直接传递,也可以经过运算后再传递,比如加减乘除、函数调用、逻辑运算等。赋值运算符主要有:=、+=、-=、*=、/=、%=、**=、//=。例如:

python

def main():

a, b = 3, 2

a = b # 把 b 的值赋值给 a,打印 a,显示 2

Log(a)

a, b = 3, 2

a += b # 等价于 a = a + b,打印 a,显示 5

Log(a)

a, b = 3, 2

a -= b # 等价于 a = a – b,打印 a,显示 1

Log(a)

a, b = 3, 2

a *= b # 等价于 a = a * b,打印 a,显示 6

Log(a)

a, b = 3, 2

a /= b # 等价于 a = a / b,打印 a,显示 1.5

Log(a)

a, b = 3, 2 # 等价于 a = a % b,打印 a,显示 1

a %= b

Log(a)

a, b = 3, 2 # 等价于 a = a ** b,打印 a,显示 9

a **= b

Log(a)

a, b = 3, 2 # 等价于 a = a // b,打印 a,显示 1

a //= b

Log(a)

运行结果为:

python

2

5

1

6

1.5

1

9

1

3.4.4 逻辑运算符

Python 中的逻辑运算与高中数学的逻辑运算类似,比如 a 为真命题,b 为假命题,那么“非 a”为假,“a 且 b”为假,“a 或 b”为真。Python 的逻辑运算符有 and、or、not。

and 又称为“与”操作符,假设有 x、y(x、y 可以是表达式,也可以是数值),x and y这样就组成了一个逻辑表达式。如果 x 为 False,那么 x and y 返回 False,否则返回 y 的计算值。例如:

python

def main():

x = 10

y = 20

z = False

Log(x and y) # x and y 这个逻辑表达式返回的值为 y 的值,即 20

Log(z and y) # z 值为 False,为假,则 z and y 这个逻辑表达式返回的值为 False

输出结果为:

20

False

or 又称为“或”运算符。同样假设有 x、y 两个表达式或者数值,x or y组成一个逻辑表达式。如果 x 为 True,那么 x or y 返回 x 的值,否则返回 y 的计算值。例如:

python

def main():

x = 10

y = 20

z = False

Log(x or y) # x 的值为 10,为真,表达式 x or y 的值为 10

Log(z or y) # z 的值为 False,为假,表达式 x or y 的值为 y 的计算值,即 20

输出结果为:

10

20

最后来看一下 not 操作符,not 操作符又称“非”操作符。假设有 x 这个表达式或者数值,not x组成一个逻辑表达式。如果 x 为 True,则 not x 返回 False,如果 x 为 False,则 not x 返回 True。例如:

python

def main():

x = 10

y = 20

z = False

Log(not (x or y)) # x or y 为真,所以 not (x or y) 为假

Log(not (z and y)) # z and y 为假,所以 not (z and y) 为真。

输出结果为:

False

True

在 Python 中,in 和 not in 是用于逻辑判断的另一种方式,可以简单理解为 in 左边的内容是否存在于 in 右边的内容,如果存在返回 True,如果不存在返回 False。例如:

python

def main():

a = "hello FMZ!"

b = [0, 1, 2, 3, 4, 5, 6, 7, 8, 9]

c = {"name": "FMZ", "age": 10}

Log('a' in a)

Log('F' in a)

Log(10 in b)

Log(0 in b)

Log('say' in c)

Log('name' in c)

输出结果为:

python

False

True

False

True

False

True

3.4.5 运算符优先级

Python 的运算优先级是一个很重要的概念,在一个表达式中有多个运算符时,算数优先级决定了先执行哪个运算符。

| 运算符 | 说明 | Python运算符 | 优先级 |

|---|---|---|---|

| 乘方 | 指数运算 | ** | 7 |

| 乘、除、取模、整除 | 乘法、除法、取模、整除 | *、/、%、// | 6 |

| 加、减 | 加法、减法 | +、- | 5 |

| 比较运算符 | 比较操作 | <=、<、>、>= | 4 |

| 等于运算符 | 等于和不等于 | ==、!= | 3 |

| 赋值运算符 | 赋值和复合赋值 | =、+=、-=、*=、/= | 2 |

| 逻辑运算符 | 逻辑非、逻辑与、逻辑或 | not、and、or | 1 |

上表从高到低列出了运算符的优先级,同一行运算符的优先级是从左到右顺序排列。先执行具有较高优先级的运算,然后执行较低优先级的运算。如果想要改变默认的运算顺序,可以使用圆括号,例如:11 + 2 -5 * (3 + 2 – (5 + 1))中,小括号最内层的 5+1 最先计算。

3.5 Python 数字和字符串

数字和字符串几乎是所有编程语言里面最基本的数据类型,也是通过策略代码实现量化交易的基础。Python语言中有很多处理数字和字符串的函数,这些内置的函数通常能解决大多数策略开发需求。

3.5.1 数字类型转换

Python内部提供了几种强制类型转换的函数,可以将一种数据类型转换为另一种数据类型,其中有些类型是可以相互转换的。例如:整型转换为浮点型,浮点型转换为整型,也可以将部分字符串转换为数字。

python

def main():

Log(int(3.14)) # 将浮点型转换为整型

Log(float(10)) # 将整型转换为浮点型

Log(int('100')) # 将字符串转换为整型

3.5.2 内置数学函数

Math库提供了很多复杂数学运算函数,包括:自然常数、圆周率、绝对值,四舍五入等函数。这些函数并不能直接访问,需要使用“import”导入math模块,通过静态对象调用才能使用。

python

import math # 导入 math 数学库

def main():

a = -10

Log(math.e) # 打印自然常数

Log(math.pi) # 打印圆周率

Log(abs(a)) # 计算 a 的绝对值

Log(math.ceil(math.pi)) # math.ceil(x)返回数值变量 x 的上入整数

Log(math.exp(1)) # math.exp(x) 返回自然常数 e 的 x 次幂

Log(math.fabs(a)) # math.fabs(x)返回 x 的绝对值,返回值为浮点类型

Log(math.floor(math.pi)) # math.floor(x)返回数值变量 x 的下舍整数

Log(math.log(100, 10)) # math.log(x, y) 返回以 y 为基数的 x 的对数

Log(max(a, math.pi)) # 求传入的参数中的最大值,参数可以是列表

Log(min([a, math.pi, 0])) # 求传入的参数中的最小值,参数可以是列表

Log(math.modf(math.pi)) # modf(x)返回 x 的整数部分和小数部分

Log(round(math.pi, 1)) # round(x, n) 计算浮点数 x 的四舍五入值

Log(math.sqrt(100)) # math.sqrt(x)计算 x 的平方根

输出结果:

python

2.718281828459045

3.141592653589793

10

4

2.718281828459045

10.0

3

2.0

-10

3.1

3.5.3 访问字符串中的值

字符串是由多个字符组成,字符与字符之间是有顺序的,而这个顺序号被称为索引。字符串的索引是从0开始,以此类推。例如有一个字符串stringA = “Hello FMZ”,那么它在内存中的实际存储顺序如下:

| 字符串 | H | e | l | l | o | F | M | Z | ! | ||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 索引 | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

如果要选取字符串区间内容,则需要遵循左闭右开的原则,即从“起始”位开始,到“结束”位的前一位结束(不包含结束位本身)。倒数第一个元素的索引是-1。

python

def main():

stringA = "Hello FMZ!"

Log(stringA[6:9])

Log(stringA[-1])

输出结果:

python

FMZ

!

3.5.4 拼接字符串

在Python中字符串拼接有很多种方式:直接通过加号(+)拼接,或者通过逗号(,)拼接。但如果需要拼接大量字符串时,这两种方法就非常低效了,这时候可以使用Python内置的join()函数进行拼接。

python

def main():

a = "hello,"

b = "FMZ!"

Log(a + b)

Log(a, b)

Log(' '.join([a, b]))

输出结果:

python

hello,FMZ!

hello, FMZ!

hello, FMZ!

3.5.5 其他常用函数

除此之外,Python还有一些其他常用的函数用于处理字符串:

len()函数:用于返回字符串的字符个数。lower()函数:将字符串中的所有字符转换为小写。upper()函数:将字符串中的所有字符转换为大写。replace()函数:替换字符串中部分字符。split()函数:字符串分割函数。

python

def main():

stringA = "Hello FMZ!"

Log(len(stringA))

Log(stringA.lower())

Log(stringA.upper())

Log(stringA.replace("FMZ", "优宽量化"))

arr = stringA.split(" ") # 以空格分割stringA

Log(arr[0])

Log(arr[1])

输出结果为:

python

10

hello fmz!

HELLO FMZ!

Hello 优宽量化!

Hello

FMZ!

3.6 Python 列表和字典

列表和字典都是 Python 语言最常用的数据结构,列表是有序数据的集合,字典是无序数据的集合。列表中每一个元素都有它的索引,字典中每个元素都包含键值对。

3.6.1 列表索引

列表是 Python 中最基本的数据结构,列表中的每个元素都有一个索引,即一个数值,用于标记列表中元素的位置,第一个元素的索引为 0,第二个元素的索引为 1,依次类推。列表中的元素可以是不同类型的数据,例如:

python

def main():

arr = ["Tom", 18, ["12345678@qq.com", 135123456789]]

Log("姓名:", arr[0])

Log("年龄:", arr[1])

Log("联系方式,邮箱:", arr[2][0])

Log("联系方式,电话:", arr[2][1])

输出结果为:

姓名:Tom

年龄:18

联系方式,邮箱:12345678@qq.com

联系方式,电话:135123456789

3.6.2 列表切片

通过列表切片,可以获取一个列表中的部分元素。列表切片与字符串类似,也是需要遵循左闭右开的原则,即从“起始”位开始,到“结束”位的前一位结束(不包含结束位本身)。倒数第一个元素的索引是-1。也可以用len()函数获取列表中的元素个数:

python

def main():

arr = [1, 2, 3, 4, 5, 6]

Log(arr[1:3])

Log(arr[-1])

Log(len(arr))

输出结果为:

python

[2, 3]

6

6

3.6.3 列表修改删除

列表是可变的数据类型,列表中的元素可以被修改、删除。直接使用赋值操作符就能修改列表中的元素。例如把列表中索引为 1 的元素修改为 22(原本是 2)。

python

def main():

arr = [1, 2, 3, 4, 5, 6]

arr[1] = 22

Log(arr)

输出结果为:

python

[1, 22, 3, 4, 5, 6]

Python 提供了 4 种删除列表元素的函数,每一种方法分别适应于不同的场景。包括:del、pop、remove、clear。例如:

python

def main():

arr = [1, 2, 3, 4, 5, 6, 7, 8, 9, 10]

del arr[1] # 根据索引值删除元素

Log(arr)

arr.pop() # 根据索引值删除元素,默认删除最后一个元素

Log(arr)

arr.remove(5) # 根据元素值进行删除

Log(arr)

arr.clear() # 删除列表所有元素

Log(arr)

输出结果为:

python

[1, 3, 4, 5, 6, 7, 8, 9, 10]

[1, 3, 4, 5, 6, 7, 8, 9]

[1, 3, 4, 6, 7, 8, 9]

[]

3.6.4 二维列表

列表中的元素可以是任何一种数据类型,其中包括列表。如果一个列表中包含列表,那么这个列表就是二维列表。例如:

python

def main():

arr = [[1, 2], [3, 4], [5, 6]]

Log(arr[0][0]) # 获取 arr 列表第 1 个元素中的第 1 个元素

Log(arr[1][0]) # 获取 arr 列表第 2 个元素中的第 1 个元素

Log(arr[2][0]) # 获取 arr 列表第 3 个元素中的第 1 个元素

在量化交易中心,二维列表多用于技术指标中。如果要获取二维列表中列表元素里面的值,可以参考上面的例子。输出结果为:

python

1

3

5

MACD 指标一共有 3 个数据,包括:dif 线、dea 线、macd 量柱。如果使用 talib 库中的 MACD 指标计算,返回的则是一个二维数组。第一个元素就是 MACD 指标中的 dif 线的数据,第二个元素是 dea 线的数据,第三个元素是量柱数据。例如:

python

def main():

macd = [[1, 2, 3], [1.1, 2.2, 3.3], [1.11, 2.22, 3.33]] # MACD 值

Log("dif 线:", macd[0])

Log("dea 线:", macd[1])

Log("macd 量柱:", macd[2])

Log("当前 Bar 的 dif 指标值:", macd[0][-1])

输出结果为:

python

dif 线:[1, 2, 3]

dea 线:[1.1, 2.2, 3.3]

macd 量柱:[1.11, 2.22, 3.33]

当前 Bar 的 dif 指标值:3

3.6.5 列表增加元素

在 Python 中 append 函数用来想列表尾部追加元素,如果所追加的元素是个列表,那么这个列表将作为一个整体来追加。例如:

python

def main():

arr = [1, 2, 3, 4]

arr.append("100")

Log(arr)

arr.append([99, 100])

Log(arr)

输出结果为:

python

[1, 2, 3, 4, '100']

[1, 2, 3, 4, '100', [99, 100]]

注意:列表增加元素后,列表的长度也会自动增加。

3.6.6 列表反向排序

reverse 是列表中一个非常实用的内置函数,它可以让列表中的元素反向排序,该函数可以返回一个逆序序列的迭代器(用于遍历该逆序序列)。例如:

python

def main():

arr = [1, 2, 3, 4]

arr.reverse()

Log(arr)

输出结果为:

python

[4, 3, 2, 1]

3.6.7 创建字典

字典是也一种可变的数据类型,字典中的键和值是一一对应的,其中键( key)就是数据的名字,值就是数据的内容。字典使用冒号“:” 分隔键( key)值( value)对,然后每个键值对用逗号“,” 分隔。最后使用花括号“{}”包裹起来。例如:

python

dict = {key1 : value1, key2 : value2 , key3 : value3}

字典中键( key)必须是唯一的,值( value)是可以重复的,值也可以是任何数据类型,但是键必须是不可变的数据类型,例如:数值,字符串都可以作为键。字典的创建方式很简单,例如:

python

def main():

boy = {

"name" : "tom",

"age" : 18,

"Email" : "123456789@qq.com"

}

Log(boy)

输出结果为:

python

{'name': 'tom', 'age': 18, 'Email': '123456789@qq.com'}

3.6.8 访问字典元素

汉语字典可以通过拼音查汉字,Python 的字典访问也是基于这个原理,可以通过键(key)访问字典中的值( value)。具体方法是:在字典变量名后面写中括号“[]”,然后在中括号内写要访问的键名。例如:

python

def main():

boy = {

"name" : "tom",

"age" : 18,

"Email" : "123456789@qq.com"

}

Log("名字:", boy["name"])

Log("年龄:", boy["age"])

Log("地址:", boy["address"]) # 访问字典中不存在的键,会报错。

输出结果为:

python

名字:tom

年龄:18

Traceback (most recent call last): File "<string>", line 1481, in Run File

"<string>", line 15, in <module> File "<string>", line 10, in main KeyError:

'address'

注意:如果访问字典并不存在的键,程序就会报错。

3.6.9 字典添加修改元素

字典是可变的数据类型,这也就意味着字典可以增删改查。那么如何增加和修改字典中的元素呢?和访问字典中键值的方式一样,只不过是对其赋值操作。例如:

python

def main():

boy = {

"name" : "tom",

"age" : 18,

"Email" : "123456789@qq.com"

}

boy["height"] = "180cm" # 如果字典中没有该键,就创建一个键并赋值

boy["Email"] = "abcdefg@qq.com" # 如果字典中该键存在,就更新该键值

Log(boy)

输出结果为:

python

{'name': 'tom', 'age': 18, 'Email': 'abcdefg@qq.com', 'height': '180cm'}

3.6.10 字典删除元素

Python 字典有 4 种删除元素的方法,可以适应于不同的应用场景。其中一个 del 关键字,del 是全局方法,既能删除单个元素又能删除字典,例如:

python

def main():

boy = {

"name" : "tom",

"age" : 18,

"Email" : "123456789@qq.com"

}

del boy["age"] # 删除字典中的键值对

Log(boy)

del boy # 删除整个字典

Log(boy)

输出结果为:

python

{'name': 'tom', 'Email': '123456789@qq.com'}

Traceback (most recent call last): File "<string>", line 1481, in Run File

"<string>", line 16, in <module> File "<string>", line 11, in main

UnboundLocalError: local variable 'boy' referenced before assignment

上面的例子中,字典的 age 键和键值,都被删除了。使用 del 关键字,如果后面跟的要删除的内容是一个字典( del boy) ,那么删除的就是整个字典 boy。如果要清空一个字典内容,可以直接调用字典的 clear 函数。例如:

python

def main():

boy = {

"name" : "tom",

"age" : 18,

"Email" : "123456789@qq.com"

}

boy.clear() # 清空字典的操作

Log(boy)

输出结果为:

python

{}

注意:字典值可以是任意 python 对象,但是字典键必须是不可变类型。并且字典中相同的键不允许出现两次,如果创建一个字典时出现两次相同的键,那么只会记录最后一个。

python

def main():

boy = {

"name" : "tom",

"age" : 18,

"name" : "jack",

"Email" : "123456789@qq.com"

}

Log(boy)

输出结果为:

python

{'name': 'jack', 'age': 18, 'Email': '123456789@qq.com'}

3.7 Python 条件语句和循环语句

编程与生活息息相关,比如红灯停,绿灯行就是条件语句。条件语句和循环语句在量化交易也很常用,策略之所以会实时根据行情变化,发现潜在的交易机会,是因为它在循环语句中重复的判断交易信号是否成立。之所以会自动下单交易,是因为它可以根据条件语句执行下单动作。

3.7.1 条件语句

计算机在执行代码时,是按照从上到下顺序,一行一行的执行。但很多时候这种按顺序结构执行代码有很大的局限性。假如有一个策略逻辑是只有在均线金叉时才能买入,这个时候就需要用到 if 条件语句了。

if 语句是选择结构,它就像是一个开关,通过对条件进行判断,然后根据判断结果执行不同的代码,这个条件可以是单一的值,也可以是由运算符组成的复杂语句,只要这个条件能得到一个值,if 语句都能判断它是否成立。如果条件成立,那么就会执行 if 里面的代码块,否则就会跳过 if 语句。

python

def main():

a = 5

b = 10

if a > 6:

Log(a)

if b > 6:

Log(b)

输出结果为:

python

10

通常情况下,if 和 else 可以组合成“如果...否则...” 的条件语句。如果条件成立,那么就会执行 if 里面的代码块,else 里面的代码块将会被跳过不执行。如果条件不成立,那么 if 里面的代码块将会被跳过不执行,然后执行 else 里面的代码块。

python

def main():

a = 5

b = 10

if a > 6:

Log(a)

else:

Log(b)

输出结果为:

python

10

还有一种 if elif else 形式的语句,这种语句依次判断表达式的值,当某一个表达式的值为真时,则执行对应的代码块。如果所有的表达式为假,则执行 else 里面的代码块。

python

def main():

a = 5

b = 10

if a > 100:

Log(a)

elif b > 100:

Log(b)

else:

Log('a、 b 都小于 100')

输出结果为:

python

a、 b 都小于 100

if 语句同样可以用于嵌套,在嵌套 if 语句中,可以把 if...elif...else 结构放在另外一个 if...elif...else 结构中。

python

def main():

boy = {

"name" : "tom",

"age" : 18,

"Email" : "123456789@qq.com"

}

if boy["age"] == 20:

Log("tom is 20 years old!")

elif boy["age"] == 19:

Log("tom is 19 years old!")

else:

Log("tom is not 20 or 19 years old!I don`t know his age.")

if boy["Email"] == "123456789@gmail.com":

Log("Although I don't know Tom's age, I can email him!")

Log("123456789@gmail.com")

elif boy["Email"] == "123456789@qq.com":

Log("Although I don't know Tom's age, I can email him!")

Log("123456789@qq.com")

else:

Log("I don`t know his email address!")

输出结果为:

python

tom is not 20 or 19 years old!I don`t know his age.

Although I don't know Tom's age, I can email him!

123456789@qq.com

3.7.2 循环语句

循环是让计算机重复的做某件事情,Python语言提供了2种循环语句,分别是for循环和while循环。for一般用于有限次数循环,while一般用于不定次数循环,某些条件触发退出循环。

for循环可以遍历指定的次数,通常用于遍历一个有限的数据或者处理有限的任务,例如字符串、列表、字典等。例如使用for循环语句将一个字符串的字符逐个打印出来:

python

def main():

stringA = "abc123"

for char in stringA:

Log(char)

else:

Log("打印结束")

输出结果为:

a

b

c

1

2

3

打印结束

如果数据是无限的,或者需要处理无限重复的任务,可以使用while循环语句。while循环语句在每次开始循环之前,都会先判断条件语句是否为真,只要条件语句为真,就会执行循环体内的代码块。例如:

python

def main():

a = 0

while a < 100:

a = a + 1

Log(a)

输出结果为:

1

2

...

100

3.7.3 break 语句

break语句是循环语句的搭档,当循环时出现break语句,循环就会立刻终止。如果是双层for循环,那么break语句只会终止当前的for循环。例如:

python

def main():

arr1 = [1, 2, 3, 4]

arr2 = ["a", "b", "c", "d"]

for i in arr1:

for j in arr2:

if j == "b":

break

Log("i:", i, " j:", j)

输出结果为:

i: 1 j: a

i: 2 j: a

i: 3 j: a

i: 4 j: a

上面的例子使用了2个for循环,分别遍历arr1和arr2,当在遍历arr2时遇到了break语句,就跳出了当前的for循环,所以arr2中第二个(b)、第三个(c)、第四个(d)这几个元素都不会被打印出来,但是arr1中的元素都打印了出来,说明break语句只是跳出了for j in arr2这个循环。

3.7.4 continue 语句

continue语句有点像break语句,和break语句不同的是,它不是终止整个循环,而是跳过本次循环,并强制执行下一次循环。例如:

python

def main():

arr = ["a", "b", "c", "d"]

for i in arr:

if i == "c":

continue

Log(i)

输出结果为:

a

b

d

上面的输出结果中,"c"这个字符串没有打印。因为在循环体内的if语句判断i == "c"时,执行了continue语句,直接跳过了后面的Log(i)代码,执行了下一次循环。continue语句和break语句类似,都是只能作用于当前循环,不影响外层的循环(如果有的话)。

3.8 Python 日期和时间

量化交易经常需要和时间打交道,特别是对于一些日内策略或者交易频率比较高的策略来说,日期和时间的处理至关重要。Python提供了time、calendar、datetime等模块用于处理日期和时间,其中较为常用的是time、datetime模块。

3.8.1 time 模块

Python语言中处理时间需要使用time模块,导入time模块非常简单,使用import关键字即可。引入time模块以后,就可以调用该模块中的一些函数,做时间数据的处理,例如例子中的time.time()函数,读取当前时间的秒级时间戳。例如:

python

import time # 引入 time 模块

def main():

Log(time.time())

输出结果为:1595984400.0

3.8.2 什么是时间戳

时间戳是指自1970年1月1日(00:00:00 GMT)至当前时间的总秒数,常用的有秒级时间戳和毫秒级时间戳。时间戳具有唯一性,用于验证某个时间点存在的数据。严格来说不管在地球哪个地方哪个时区,任意时间点的时间戳都是相同的。例如:

python

import time # 引入 time 模块

def main():

now = time.time()

Log(now) # 打印当前时间戳

Log(type(now))

输出结果为:

python

1598931147.2031229

<class 'float'>

3.8.3 时间戳转换时间

从上面的例子中可以看到,时间戳是一个数字,在商品期货中,所有的数据都是基于时间戳。但如果数据以时间戳形式显示出来,看起来不直观,这不利于观察和分析数据,所以就需要把时间戳转换为传统的时间格式。把时间戳转换为时间,可以使用Python语言time库中的函数转换,也可以使用优宽量化平台的D()函数转换。例如:

python

import time

def main():

ts = time.time() # 使用 time.time()获取当前的秒级别时间戳

strTs = _D(ts) # 将时间戳转换为可读的时间字符串

Log("当前时间:", strTs) # 打印当前的可读的时间字符串

输出结果为:

当前时间:2020-07-29 09:00:00

注意:时间戳是不分时区全球统一的,在量化交易中一般不需要考虑时区的问题。

3.9 Python 常用内置函数

3.9.1 len() 函数

Python 的 len() 函数返回对象的元素数量或长度,可以适应于字符串、列表、字典等数据。字符串返回字符数量,列表返回元素数量,字典返回键值对数量。例如:

python

def main():

a = "hello FMZ!"

b = [0, 1, 2, 3, 4, 5, 6, 7, 8, 9]

c = {"name": "FMZ", "age": 10}

Log(len(a))

Log(len(b))

Log(len(c))

输出结果为:

python

10

10

2

3.9.2 range() 函数

range() 函数返回一个可以迭代的对象,这个对象是给定范围所生成一系列数字,常常与 for 循环语句搭配使用。该函数至少需要一个参数,例如:

python

def main():

for i in range(5):

Log(i)

输出结果为:

python

0

1

2

3

4

上面的例子中 range(5) 产生了一个从 0 开始到 4 的数列,遵循左开右闭的原则,从 0 开始(包含 0)到 5 结束(不包含 5)。也可以给 range 传2个参数,第一个参数确定起始数字,第二个参数确定结束数字,同样遵循左开右闭原则。例如:

python

def main():

for i in range(2, 5):

Log(i)

输出结果为:

python

2

3

4

range() 函数还可以和 len() 函数搭配使用,通过使用列表索引,遍历一个列表。例如:

python

def main():

arr = ["a", "b", "c", "d"]

Log("第一个循环:")

for i in arr:

Log(i)

Log("第二个循环:")

for i in range(len(arr)):

Log(i, "使用 i 访问列表中元素:", arr[i])

输出结果为:

python

第一个循环:

a

b

c

d

第二个循环:

0 使用 i 访问列表中元素:a

1 使用 i 访问列表中元素:b

2 使用 i 访问列表中元素:c

3 使用 i 访问列表中元素:d

在第一个循环中,每次从 arr 列表中取出元素,赋值给 i,然后打印 i,显示的就是列表中的元素。在第二个循环中,每次循环时 i 是列表中元素的索引。

3.9.3 split()函数

split()函数对字符串进行切片分割,返回分割后的字符串列表。下面的例子展示了split()函数的使用方法:

python

def main():

a = "hello FMZ!"

b = a.split(" ")

Log(b)

输出结果为:

python

['hello', 'FMZ!']

3.9.4 type()函数

type()函数在Python语言中是既简单又实用的对象数据类型查询方法。它是一个内部函数,调用它传入要查询的对象,就能够得到一个返回值,从而得知该对象类型信息。例如:

python

def main():

a = "hello FMZ!"

b = [0, 1, 2, 3, 4, 5, 6, 7, 8, 9]

c = {"name": "FMZ", "age": 10}

Log(type(a))

Log(type(b))

Log(type(c))

输出结果为:

python

<class 'str'>

<class 'list'>

<class 'dict'>

3.9.5 isinstance()函数

isinstance()函数常用于判断一个对象是否是一个已知的类型,类似type()。区别在于:type()函数不会认为子类是一种父类类型,不考虑继承关系。isinstance()函数会认为子类是一种父类类型,考虑继承关系。例如:

python

def main():

a = 3.14

b = 4

Log(isinstance(a, float))

Log(isinstance(b, float))

输出结果为:

python

True

False

上面的例子中,第一个参数是要判断的对象,第二个参数为要对比的类型。可以看到,变量 a 和 float 浮点类型对比是相同的,所以 isinstance(a, float) 返回了 True。但变量 b 和 float 是不同的,所以返回 False。

3.9.6 取整函数

在量化交易中,对于数据取整处理是不可避免的,取整方式包括:向下取整、四舍五入取整、向上取整等等。Python提供了很多浮点数取整的相关函数。

int()函数向下取整round()函数四舍五入取整math模块中的ceil()方法向上取整

python

import math

def main():

a = 3.14156

Log(int(a))

Log(round(a))

Log(round(a, 3))

Log(math.ceil(a))

输出结果为:

python

3

3

3.142

4

3.10 Python 异常处理

在编写 Python 策略时,避免不了出现错误,理想的情况是在策略启动时,通过 Python自检发现错误。但实际上 Python 并不能主动找出所有的错误,有一些错误只有在运行过程中才能被发现,所有就需要用一种恰当的方式将错误源及信息呈现出来,并对错误进行修正以提高策略的健壮性。

3.10.1 语法错误

语法错误通常是初学者经常遇到的情况,例如少写了括号、布尔值 True 字符 T 需要大写等等。不过这种错误在 Python 启动时,通过对代码的解析会自动终止程序,并报出错误位置和信息。例如:

python

def main() ##应该是`main():`

Log(1)

输出结果为:

python

Traceback (most recent call last):

File "<string>", line 1481, in Run

File "<string>", line 1 def main() ^ SyntaxError: invalid syntax

3.10.2 异常错误

异常错误比较隐蔽,通常在策略运行中才能被发现。例如:除法运算时,除数为 0。把一个值为空值的变量(None),当做字典使用。整型变量和字符串相加使用未定义的变量参与运算。例如:

python

def main():

Log(10 / 0)

输出结果为:

python

Traceback (most recent call last):

File "<string>", line 1481, in Run

File "<string>", line 7, in <module>

File "<string>", line 2, in main

ZeroDivisionError: division by zero

3.10.3 异常捕获

为了检索隐藏的异常错误,或者为了避免异常错误的发生,导致正在运行的策略异常停止。可以使用 try…except 捕获异常。当执行 try 后的代码块时,如果发生异常错误,会被异常检测捕获,as 把 Exception 这个异常类型的错误信息附加到 as 后的 e 这个变量中。例如:

python

def main():

try:

Log(10 / 0)

except Exception as e:

Log('错误', e)

Log('hello FMZ')

运行结果为:

python

错误 division by zero

hello FMZ

上面的例子,在程序运算 10/0 时,并没有引发程序停止,而是打印了一条日志,并且最后一条日志 Log("hello FMZ") 也执行了。异常捕获不仅可以提示代码错误的原因,还可以防止程序因为异常导致终止运行。

第 4 章 优宽量化语法手册

本章节将详细介绍优宽量化平台提供的内置变量、结构体和内置函数。这些内容是实际编写量化交易程序所必需的基础。通过深入了解这些内容,能够更加灵活地运用优宽量化平台的功能,编写出高效、可靠的量化交易策略。本节内容将为大家提供具体的使用方法、示例代码以及常见问题的解答。

4.1 全局常量和数据结构

在优宽量化交易平台中,有很多API函数,每个函数都有各自的功能,它们返回的数据也不尽相同。通过本节对全局常量和数据结构的学习,可以知道这些函数返回的结果都有哪些意义。

4.1.1 exchange 交易所对象

exchange交易所对象是在编写策略时最常用的,因为绝大多数API函数都是该对象的方法。exchange交易所对象在策略代码中就代指了在创建实盘时或者回测时,添加的交易所。这些已经添加到平台的交易所,在添加时都绑定了交易所的API KEY(访问密钥)或者资金账号、资金密码(对于商品期货)。所以在使用例如:exchange.GetAccount()函数获取账户信息时,可以访问到对应期货账户的信息数据。exchange即添加的第一个交易所对象。

在添加了一个交易所对象之后,可以在策略代码中写入代码,打印该交易所对象的名字、标签信息,回测实盘均可:

python

def main():

Log("实盘机器人页面或者回测页面上,添加的第一个交易所对象名称:", exchange.GetName(), ",标签:", exchange.GetLabel())

4.1.2 exchanges 交易所对象列表

学习完了exchange的概念,exchanges的概念就更加容易理解了。exchanges就是一系列的交易所对象放在一个列表中(数组),因为在优宽量化交易平台上一个策略可以设计成多交易所、多账户的架构,所以可以添加多个交易所对象。exchange的数组,包含多个交易所对象,exchanges[0]即是exchange。添加的交易所对象对应策略代码中的exchanges[0]、exchanges[1]、exchanges[2]...,以此类推。同样,在实盘或者回测可以使用以下代码测试,遍历exchanges交易所对象数组,逐个打印交易所对象的名称、标签信息。

python

def main():

for i in range(len(exchanges)):

Log("添加的交易所对象索引(第一个为0以此类推):", i, "名称:", exchanges[i].GetName(), "标签:", exchanges[i].GetLabel())

在实盘中,添加两个交易所"国泰君安"、"华安期货",可以看到实盘策略依次输入两个交易所的索引和标签。

4.1.3 Order 结构

订单结构由exchange.GetOrder()和exchange.GetOrders()函数返回。优宽量化平台定义、封装的订单数据结构,其中属性Status、Type、Offset的值为固定的几种取值。

python

{

Info: {...}, # 请求交易所接口返回的原始数据,回测时无此属性

Id: 123456, # 交易单唯一标识

Symbol: rb2410, # 合约名称

Price: 1000, # 下单价格

Amount: 10, # 下单数量

DealAmount: 10, # 成交数量

AvgPrice: 1000, # 成交均价

Status: 1, # 订单状态

Type: 0, # 订单类型

Offset: 0, # 订单的开平仓方向

ContractType: "" # 订单的合约代码

}

Info属性:接口返回的原始数据即封装之前的数据内容。Symbol属性: 合约名称Id属性:订单的 ID,用于取消某个订单,查询某个订单时用作参数。Price属性:订单的委托价格。Amount属性:订单的委托数量。DealAmount属性:订单成交部分的数量。AvgPrice属性:订单的成交均价。Status属性:订单状态属性,例如挂单状态、完全成交状态、撤销状态。Type属性:标记订单是买单还是卖单。Offset属性:在期货交易时,标记订单是开仓单还是平仓单。ContractType属性:订单的合约代码。

以下表格定义了 Order 结构中的Status属性,分别表示了订单未完成、已完成、已取消、未知状态等 4 个值。

| 常量名 | 定义 | 值 |

|---|---|---|

| ORDER_STATE_PENDING | 未完成 | 0 |

| ORDER_STATE_CLOSED | 已完成 | 1 |

| ORDER_STATE_CANCELED | 已取消 | 2 |

| ORDER_STATE_UNKNOWN | 未知状态 | 3 |

在编写代码时,可以直接使用ORDER_STATE_PENDING判断订单状态,因为ORDER_STATE_PENDING非常容易看明白,判断的状态是挂单状态,而用 0 则非常不直观。

python

# 第一种写法

if order["Status"] == ORDER_STATE_PENDING:

Log("订单状态值:", order["Status"])

# 第二种写法

if order["Status"] == 0:

Log("订单状态值:", order["Status"])

以下表格定义了 Order 结构中的Type属性,分别表示订单为买单、订单为卖单,当订单为买单时值为 0,当订单为卖单时值为 1。

| 常量名 | 定义 | 值 |

|---|---|---|

| ORDER_TYPE_BUY | 订单为买单 | 0 |

| ORDER_TYPE_SELL | 订单为卖单 | 1 |

下面的表格定义了 Order 结构中的Offset属性,分别表示订单开仓方向、订单平仓方向,当订单为开仓方向时值为 0,当订单为平仓方向值为 1。

| 常量名 | 定义 | 值 |

|---|---|---|

| ORDER_OFFSET_OPEN | 订单为开仓方向 | 0 |

| ORDER_OFFSET_CLOSE | 订单为平仓方向 | 1 |

注意:GetOrder需要传入订单号参数,获取的是某一个订单的 Order 结构体。而GetOrders不需要传入参数,获取所有未完成的订单。返回值的是 Order 结构体数组。如果当前交易对没有挂单时,调用exchange.GetOrders()返回空数组,即:[]。

4.1.4 Position 结构

Position 结构是期货交易中的持有仓位信息,由exchange.GetPositions()函数返回此结构数组。

python

{

Info: {...}, # 请求交易所接口返回的原始数据,回测时无此属性

Symbol: rb2410, # 合约名称

MarginLevel: 10, # 杆杠大小

Amount: 100, # 持仓量

FrozenAmount: 0, # 仓位冻结数量

Price: 10000, # 持仓均价

Profit: 0, # 持仓浮动盈亏

Type: 0, # 持仓方向

ContractType: "quarter", # 持仓的合约代码

Margin: 1 # 仓位占用的保证金

}

Info属性:同上。Symbol: 合约名称MarginLevel属性:持仓的杠杆数值。Amount属性:该仓位持仓数量。FrozenAmount属性:仓位冻结数量。Price属性:持仓均价,持仓后,加仓会影响该值。Profit属性:持仓盈亏。Type属性:仓位类型,多头仓位、空头仓位。ContractType属性:合约代码。Margin属性:保证金。

GetPosition()函数返回的是 Position 结构数组,其中的Type属性代表持仓方向,PD_LONG代表多头仓位,PD_SHORT代表空头仓位,PD_LONG_YD代表昨日多头仓位,PD_SHORT_YD代表昨日空头仓位。

| 常量名 | 定义 | 值 |

|---|---|---|

| PD_LONG | 多头仓位 | 0 |

| PD_SHORT | 空头仓位 | 1 |

| PD_LONG_YD | 昨日多头仓位 | 2 |

| PD_SHORT_YD | 昨日空头仓位 | 3 |

注意:GetPosition函数获取的是所有持仓品种的持仓信息,如果没有持仓返回空数组,所以引用前要先判断。

4.1.5 Trade 结构

获取所有交易历史(非自己),由exchange.GetTrades()函数返回。这个是整个市场最近时间的成交记录。

python

{

Time: 1567736576000, # 时间(Unix timestamp 毫秒)

Price: 1000, # 价格

Amount: 1, # 数量

Type: 0 # 订单类型

}

Time属性:毫秒时间戳,记录市场上这笔成交的时间。Price属性:市场上这笔成交记录的成交价格。Amount属性:市场上这笔成交记录的数量。Type属性:标记这笔成交是买单主动成交,还是卖单主动成交。

注意:商品期货市场不返回 Trade 结构数据。

4.1.6 Ticker 结构

市场行情由exchange.GetTicker()函数返回。在商品期货中,通常情况下每秒返回2个 Tick 数据,通常指的是盘口数据。

python

{

Info : {...}, # 请求交易所接口返回的原始数据,回测时无此属性

Symbol: rb2410, # 合约名称

High : 1000, # 最高价

Low : 500, # 最低价

Sell : 900, # 卖一价

Buy : 899, # 买一价

Last : 900, # 最后成交价

Open : 550, # 开盘价

Volume : 10000000, # 最近成交量

OpenInterest: 500000, # 持仓量

Time : 1567736576000 # 毫秒级别时间戳

}

Info属性:同上。High属性:一般为24小时内的最高价。Low属性:一般为24小时内的最低价。Sell属性:当前的卖一价格。Buy属性:当前的买一价格。Last属性:当前的最新成交价。Volume属性:最新成交量。OpenInterest属性:持仓量。Time属性:毫秒级别时间戳,用于标记时间。

4.1.7 Record 结构

标准 OHLC 结构数据包含了开盘价、最高价、最低价、收盘价、成交量、时间等数据,它是组成 K 线的最基本数据,由exchange.GetRecords()函数返回此结构数组。其中每个 Record 结构数据都代表一个 K 线。

python

{

Time: 1567736576000, # K 线时间戳

Open: 1000, # 开盘价

High: 1500, # 最高价

Low: 900, # 最低价

Close: 1200, # 收盘价

OpenInterest: 500000, # 持仓量

Volume: 1000000 # 交易量

}

Time属性:毫秒级别时间戳,对于一个Record结构,其Time属性值为这根K线Bar的周期的起始时间戳。Open属性:开盘价。High属性:最高价。Low属性:最低价。Close属性:收盘价。OpenInterest属性:持仓量。Volume属性:成交量。

4.1.8 Depth 结构

市场深度,由exchange.GetDepth()函数返回。返回值是 Depth 结构体,结构体包含两个结构体数组,分别是 Asks[]和 Bids[],其中每个数组中包含价格 Price、数量 Amount 以及时间戳 Time。

python

{

Asks : [...], # 卖单数组,MarketOrder 数组,按价格从低向高排序

Bids : [...], # 买单数组,MarketOrder 数组,按价格从高向低排序

Time : 1567736576000 # 毫秒级别时间戳

}

Depth 数据结构的 Asks 键,为卖单列表,列表中每个数据均为 MarketOrder 数据。Depth 数据结构的 Bids 键,为买单列表,列表中每个数据均为 MarketOrder 数据。

注意:不同交易所返回的深度数据是不同的,对于上期所和上能源,可以返回5档数据;对于其他交易所,仅支持返回1档数据。

4.1.9 Account 结构

Account 结构是由exchange.GetAccount()函数返回的账户信息,主要包含3个数据:账户余额、账户冻结余额,以及请求交易所接口返回的原始数据。

python

{

Info: {...}, # 请求交易所接口返回的原始数据,回测时无此属性

Balance: 1000, # 账户余额

FrozenBalance: 0, # 账户冻结的余额

Stocks: 0,

FrozenStocks: 0,

Equity: 1000, #账户权益

UPnL: 0 #持仓盈亏

}

Info属性:交易所接口返回的原始数据,回测时无此属性。。Balance属性:可用资金数量,CTP商品期货中,该属性为可用钱数。FrozenBalance属性:冻结资金数量,如果下单后,订单未成交,则冻结该订单用于交易的资金,FrozenBalance 即为冻结的资金数量。Stocks传统期货、股票证券此属性固定为0。FrozenStocks传统期货、股票证券此属性固定为0。Equity属性:账户权益,包含:可用资产余额、持仓保证金、持仓盈亏等。UPnL属性:所有持有仓位的持仓盈亏。

4.2 获取 Tick、深度、历史 K 线数据

在商品期货量化交易中,需要使用各种不同类型的数据,如交易所原始 Tick 数据、订单薄深度数据,以及常用的 K 线数据。让我们看看如何使用 API 函数获取这些数据,以及常用的商品期货策略框架。

4.2.1 exchange.GetTicker()

Tick 数据俗称交易快照,是交易所内的数据截面。国内商品期货每秒有 2 个 Tick 数据。exchange.GetTicker()函数用于获取实时 tick 数据,返回 Ticker 结构。在回测系统中,该函数返回的 Ticker 数据中 High、Low 是模拟值,取自当时盘口的卖一价和买一价。在实盘中,则是交易所 Tick 接口定义的一定周期内的最高价和最低价。

python

def main():

exchange.SetContractType("MA888")

Log(exchange.GetTicker())

注意:在调用任何访问交易所接口的 API 函数时(如exchange.GetTicker()、exchange.Buy(Price, Amount)、exchange.CancelOrder(Id)等),都有可能由于各种原因导致访问失败。因此,需要对这些函数的调用做容错处理。例如:

python

def main():

exchange.SetContractType("MA888")

ticker = exchange.GetTicker()

if not ticker:

ticker = exchange.GetTicker()

升级API改动中,exchange.GetTicker()函数增加了symbol参数,可以直接在请求行情数据时指定品种。

exchange.GetTicker("rb2410")

直接查询rb2410合约的行情数据。

4.2.2 exchange.GetDepth()

exchange.GetDepth()函数用于获取交易所订单薄(深度数据),返回值是 Depth 结构体。Depth 结构体包含两个结构体数组,分别是 Asks[] 和 Bids[],其中 Asks 和 Bids 包含以下结构体变量:

- Price:价格

- Amount:数量

例如,要获取当前卖二价,可以这样写代码:

python

def main():

exchange.SetContractType("MA888")

depth = exchange.GetDepth()

price = depth["Asks"][1]["Price"]

Log("卖二价为:", price)

注意:商品期货涨停时,卖单卖一的价格是涨停价格,订单量是 0。跌停时,买单买一的价格是跌停价格,订单量是 0。通过判断买一、卖一的订单量数量,可以判断是否涨跌停。

升级API改动中,exchange.GetDepth()函数也增加了symbol参数,可以直接在请求深度数据时指定品种。

exchange.GetDepth("rb2410")

直接查询rb2410合约的深度数据。

4.2.3 exchange.GetRecords()

exchange.GetRecords()除了支持symbol参数直接指定请求的K线数据的品种信息。保留了原有的period参数用来指定K线周期,还增加了一个limit参数用来指定请求时期望的K线长度。同时也兼容旧版本的GetRecords函数只传入period周期参数的调用方式。

exchange.GetRecords()函数的调用方式:

- exchange.GetRecords()

不指定任何参数时请求当前合约代码对应的品种的K线数据,K线周期是策略回测界面或者实盘时设置的默认K线周期。 - exchange.GetRecords(60 * 15)

仅指定K线周期参数时,请求当前合约代码对应的品种的K线数据。 - exchange.GetRecords("rb2410")

仅指定品种信息时,请求指定品种的K线数据,K线周期是策略回测界面或者实盘时设置的默认K线周期。 - exchange.GetRecords("MA888", 60 * 60)

指定品种信息,指定具体K线周期请求K线数据。 - exchange.GetRecords("i888", 60, 1000)

指定品种信息,指定具体K线周期,指定期望获取的K线长度请求K线数据。

python

def main():

while not exchange.IO("status"):

Sleep(1000)

Log(exchange.SetContractType("rb888"))

records = exchange.GetRecords(PERIOD_H1)

Log("第一根k线数据为,Time:", records[0]["Time"], "Open:", records[0]["Open"], "High:", records[0]["High"])

Log("第二根k线数据为,Time:", records[1]["Time"], "Close:", records[1]["Close"])

Log("当前K线(最新)", records[-1], "上一根K线", records[-2])

4.2.4 商品期货策略框架

商品期货策略需要检测与期货公司前置机连接状态,在获取行情之前需要订阅合约,这样才能获取订阅的行情。在优宽量化交易平台上,回测时模拟如同实盘一样的连接机制。

以上我们了解、学习的行情接口因为篇幅有限,为了容易理解,并没有写设置合约、检测与前置机连接状态等代码,那么一个完整的商品期货策略框架是什么样的呢?完整的框架:

python

def main():

while True:

if exchange.IO("status"):

exchange.SetContractType("rb888")

ticker = exchange.GetTicker()

depth = exchange.GetDepth()

trades = exchange.GetTrades()

records = exchange.GetRecords()

Log("rb888 ticker Last:", ticker["Last"])

Log("rb888 depth:", depth)

Log("rb888 trades:", trades)

Log("rb888 records:", records)

LogStatus(_D(), "已经连接 CTP ! ")

else:

LogStatus(_D(), "未连接 CTP ! ")

其中我们陌生的代码也只有:

exchange.IO("status")exchange.SetContractType("rb888")LogStatus(_D(), "已经连接 CTP ! ")

exchange.IO("status")函数可以判断当前是否和期货公司前置机连接,如果连接返回 1,如果非连接状态返回 0。

exchange.SetContractType("rb888")函数调用是把当前合约设置为 rb888 并订阅该合约,rb888 是螺纹钢主力合约。如果想使用指数合约,可以用 rb000。

LogStatus(_D(), "已经连接 CTP ! ")函数的作用是在机器人状态栏上显示时间信息和文字,_D()函数返回当前时间的字符串。该策略代码会不停循环执行打印行情数据。

4.3 获取和取消订单、获取当前挂单

有时下单之后,可能会因为行情或者价格的原因,导致订单不能完全成交或者订单只成交了一部分。所以就需要下单之后了解订单状态,以及对未成交的订单撤单处理。

4.3.1 exchange.SetContractType(ContractType)

在商品期货中要想获取行情和下单交易,首先要先订阅合约代码,才能进行下一步操作。exchange.SetContractType(ContractType)函数用于设置合约类型,参数值:string类型。如同我们上节课学习的,商品期货策略框架中设置合约,并且订阅该合约。我们一起来看一个新例子:

python

def main():

while True:

if exchange.IO("status"):

ret = exchange.SetContractType("MA888")

Log("订阅的合约的详细信息: ", ret)

break

else:

LogStatus(_D(), "未连接")

exchange.SetContractType("MA888")函数返回合约的详细信息,赋值给ret变量。输出ret变量结果:

python

{

'CombinationType': 48,

'CreateDate': 0,

'DeliveryMonth': 4,

'DeliveryYear': 0,

'EndDelivDate': 0,

'ExchangeID': 'CZCE',

'ExchangeInstID': 'MA005',

'ExpireDate': 0,

'InstLifePhase': 49,

'InstrumentID': 'MA005',

'InstrumentName': 'MA 连续',

'IsTrading': 1,

'LongMarginRatio': 0.07,

'MaxLimitOrderVolume': 1000,

'MaxMarginSideAlgorithm': 48,

'MaxMarketOrderVolume': 1000,

'MinLimitOrderVolume': 1,

'MinMarketOrderVolume': 1,

'OpenDate': 0,

'OptionsType': 0,

'PositionDateType': 50,

'PositionType': 50,

'PriceTick': 1,

'ProductClass': 49,

'ProductID': 'MA',

'ShortMarginRatio': 0.07,

'StartDelivDate': 0,

'StrikePrice': 0,

'UnderlyingInstrID': '',

'UnderlyingMultiple': 1,

'VolumeMultiple': 10

}

可以看到有不少信息在我们写策略时是可以用的,比如合约乘数即一手合约是多少商品,例如MA甲醇,一手是10吨。

注意:当前合约设置为MA888之后,就可以获取当前MA主力合约的行情,对当前主力合约下单等操作。我们在所有操作前首先要确保和期货公司前置机(服务器)连接,再者要明确当前操作哪个合约。

4.3.2 exchange.SetDirection(Direction)

SetDirection函数可以设置期货下单方向,参数常用的有四种:buy,closebuy,sell,closesell。商品期货多出closebuy_today,与closesell_today,指平今仓,默认为closebuy/closesell为平昨仓。

exchange.SetDirection("buy")买入开多仓exchange.SetDirection("sell")卖出开空仓exchange.SetDirection("closebuy")卖出平多仓exchange.SetDirection("closesell")买入平空仓exchange.SetDirection("closebuy_today")卖出平今日多仓exchange.SetDirection("closesell_today")买入平今日空仓

4.3.3 exchange.Buy(Price, Amount)

下买单函数,第一个参数为下单价格,第二个参数为下单量。下单成功后返回一个订单ID。测试例子:

python

def main():

while True:

if exchange.IO("status"):

# 如果交易所连接正常,则执行交易操作

ret = exchange.SetContractType("MA888")

ticker = exchange.GetTicker()

exchange.SetDirection("buy")

id = exchange.Buy(ticker.Buy, 1)

Log(id)

break # 执行完交易操作后退出循环

else:

# 如果交易所未连接,则记录当前时间并打印状态消息

LogStatus(_D(), "未连接")

输出结果为:

以上例子用当时的行情中的买一价作为下单价格,下单量1手,下了一个开多仓订单。我们可以看到如果开多仓,exchange.Buy(ticker.Buy, 1)是和exchange.SetDirection("buy")配合使用的,那么下单函数和exchange.SetDirection()函数都有哪些组合呢?

| 下单函数 | SetDirection参数设置方向 | 备注 |

|---|---|---|

exchange.Buy | "buy" | 买入开多仓 |

| "closesell" | 买入平空仓 | |

| "closesell_today" | 买入平今日空仓 | |

exchange.Sell | "sell" | 卖出开空仓 |

| "closebuy" | 卖出平多仓 | |

| "closebuy_today" | 卖出平今日多仓 |

4.3.4 exchange.Sell(Price, Amount)

下卖单,返回订单编号,可用于查询订单信息和取消订单。期货下单时必须注意交易方向是否设置正确。

python

def main():

while True:

if exchange.IO("status"):

ret = exchange.SetContractType("MA888")

ticker = exchange.GetTicker()

exchange.SetDirection("sell")

id = exchange.Sell(ticker.Sell, 1)

Log("开空仓订单 ID: ", id)

break

else:

LogStatus(_D(), "未连接")

4.3.5 exchange.CreateOrder()

exchange.CreateOrder()函数用于下单。该函数最大的功能是直接在该函数的参数中指定下单的品种、方向。这样就不再依赖系统当前设置的交易对、合约代码、交易方向等设置了。

在多品种交易下单场景中、并发场景中极大程度的降低了设计复杂度。exchange.CreateOrder()函数的四个参数分别是symbol、side、price、amount。用来指定订单的合约代码、方向、价格、数量。

python

def main():

while not exchange.IO("status"):

Sleep(1000)

id = exchange.CreateOrder("rb2410", "buy", 3500, 1)

Log(id)

4.3.6 exchange.CancelOrder(orderId)

exchange.CancelOrder(orderId)函数可以根据订单ID取消订单。如下面的代码:首先订阅了MA888合约,然后获取Tick行情,接着设置下单方向,并使用Sell函数下单。变量id接收了下单后返回的订单编号,最后使用CancelOrder函数传入id参数来取消这个订单。在撤单后加break是为了让撤单后就跳出循环,否则会不停下单撤单。

python

def main():

while True:

if exchange.IO("status"):

ret = exchange.SetContractType("MA888")

ticker = exchange.GetTicker()

exchange.SetDirection("sell")

id = exchange.Sell(ticker.Sell, 1)

Log("开空仓订单 ID: ", id)

Sleep(5000)

exchange.CancelOrder(id)

break

else:

LogStatus(_D(), "未连接")

输出结果为:

4.3.7 exchange.GetOrders()

获取所有未完成的订单。返回值: Order结构体数组。当交易所对象exchange代表的账户当前没有挂单时,调用exchange.GetOrders()返回空数组,即:[]。

python

def main():

contractTypeList = ["MA888", "rb888", "i888"]

while True:

if exchange.IO("status"):

for i in range(len(contractTypeList)):

ret = exchange.SetContractType(contractTypeList[i])

ticker = exchange.GetTicker()

exchange.SetDirection("sell")

id = exchange.Sell(ticker.Sell, 1)

Log(contractTypeList[i], "开空仓订单 ID: ", id)

orders = exchange.GetOrders()

for i in range(len(orders)):

Log(orders[i])

break

else:

LogStatus(_D(), "未连接")

三种合约逐个切换,下单。然后调用exchange.GetOrders()函数获取当前挂单。然后逐个打印,回测运行,输出结果为:

三个订单的Status返回的值都是0,代表“未完成”,从上面的例子中我们可以看出,GetOrders函数的返回值是不区分当前设置的合约的。它返回的是所有未完成的订单。

升级API改动中,exchange.GetOrders()函数也增加了symbol参数,可以直接指定查询当前未完成订单(挂单)的合约代码。

- exchange.GetOrders("rb888")

查询rb888合约的所有未完成订单。

4.3.8 exchange.GetOrder(orderId)

根据订单号获取订单详情,参数值:orderid为要获取的订单号,string类型或数值类型。返回值:Order结构体。

python

def main():

while True:

if exchange.IO("status"):

ret = exchange.SetContractType("MA888")

ticker = exchange.GetTicker()

exchange.SetDirection("sell")

id = exchange.Sell(ticker.Sell, 1)

Log("开空仓订单 ID: ", id)

Sleep(5000)

exchange.CancelOrder(id)

Sleep(5000)

Log(exchange.GetOrder(id))

break

else:

LogStatus(_D(), "未连接")

上面的例子是下单之后获取订单的id,然后使用CancelOrder取消这个id的订单,最后使用GetOrder函数获取这个id的当前订单状态,可以看到打印出的订单信息,其中Status属性为2(“已撤销”)。输出结果为:

4.3.9 exchange.GetHistoryOrders

exchange.GetHistoryOrders()函数用于获取当前交易日内的所有合约的历史订单,支持查询指定合约的历史订单。

exchange.GetHistoryOrders()函数有两种调用形式:

exchange.GetHistoryOrders()

当不传任何参数时,获取所有合约的历史订单。exchange.GetHistoryOrders("rb2410")

当指定具体合约代码时,获取具体合约的历史订单。

python

def main():

while not exchange.IO("status"):

Sleep(1000)

exchange.SetContractType("rb888")

exchange.SetDirection("sell")

order1 = exchange.Sell(99999, 1) # 准备撤销订单

order2 = exchange.Sell(exchange.GetTicker().Buy - 5, 1) # 成交订单

exchange.CancelOrder(order1)

#不设置合约参数

orders = exchange.GetHistoryOrders()

Log(orders)

#设置合约参数

rborder = exchange.GetHistoryOrders('rb888')

Log(rborder)

注:

回测系统和实盘系统该函数返回结果有所区别:

- 回测系统:返回策略运行期间所有完成订单,可使用

since参数模拟本交易日生成订单; - 实盘系统:仅返回本交易日完成订单。

4.4 IO 扩展函数

4.4.1 IO 函数切换行情模式

商品期货行情是推送机制,在优宽量化交易平台,我们可以使用exchange.IO()函数切换行情模式。一共有三种模式可以切换。

exchange.IO("mode", 0): 立即返回模式,如果当前还没有接收到交易所最新的行情数据推送,就立即返回旧的行情数据,如果有新的数据就返回新的数据,设置为该模式后,行情接口调用时会立即返回,用于非阻塞的策略架构设计,例如多品种策略。exchange.IO("mode", 1): 缓存模式(默认模式),如果当前还没有收到交易所最新的行情数据(同上一次接口获取的数据比较),就等待接收然后再返回,如果调用该函数之前收到了最新的行情数据,就立即返回最新的数据。设置该模式后,在没有收到最新行情时,会阻塞在该函数。通常用于单品种的交易策略,因为只用处理一个合约的行情,处理最新行情即可,其他时间可以阻塞等待。exchange.IO("mode", 2): 强制更新模式,进入等待一直到接收到交易所下一次的最新推送数据后返回。这种模式,只使用最新获取的行情数据,即强制等待下一次数据推送过来。

注意:一般情况下使用默认的缓存模式。

4.4.2 IO 函数判断与期货公司前置机连接状态

exchange.IO("status")

这个函数调用我们应该并不陌生了,在之前的课程中,我们已经使用过了,该函数非常简单,使用时判断其返回值即可,返回值为真,代表和期货公司前置机服务器连接成功,返回值为假,代表和期货公司前置机服务器未连接。

4.4.3 IO 函数获取交易所所有合约

IO函数的instruments参数可以获取交易所所有合约,返回交易所所有合约的列表,只支持实盘,完整的查询范例:

python

def main():

while not exchange.IO("status"):

LogStatus("正在等待与交易服务器连接, " + _D())

Log("开始获取所有合约")

instruments = _C(exchange.IO, "instruments")

Log("合约列表获取成功")

length = 0

for i in range(len(instruments)):

length += 1

Log("合约列表长度为:", length)

类似的调用还有:

exchange.IO("products")返回交易所所有产品的列表,只支持实盘。exchange.IO("subscribed")返回已订阅行情的合约,格式同上,只支持实盘。exchange.IO("settlement")结算单查询,只支持实盘。

4.4.4 exchange.IO("api", …)

优宽量化的CTP(商品期货)终端提供了完整的全API实现,当优宽量化平台的API满足不了你需要的功能时。可以用exchange.IO函数进行更深层的系统调用,完全兼容官方的Api名称。CTP的IO直接扩展函数调用请求,将会在收到第一个isLast标记为true的响应包后返回。

注意:该方法不支持回测和模拟交易,只支持实盘交易。

- 查询投资者信息:

python

def main():

while not exchange.IO("status"):

LogStatus("正在等待与交易服务器连接, " + _D())

Log(exchange.IO("api", "ReqQryInvestor"))

- 修改密码:

python

def main():

Sleep(6000)

exchange.IO("api", "ReqUserPasswordUpdate", {"BrokerID": "9999", "UserID": "11111", "OldPassword": "oldpass", "NewPassword": "newpass"})

- 查询结算单:

python

def main():

while not exchange.IO("status"):

LogStatus("正在等待与交易服务器连接, " + _D())

r = exchange.IO("api", "ReqQrySettlementInfo", {"TradingDay": "20190506"})

s = ''

for i in range(len(r)):

for ii in range(len(r[i])):

if r[i][ii]["Name"] == "CThostFtdcSettlementInfoField":

s += r[i][ii]["Value"]["Content"]

Log(s)

4.4.5 exchange.IO("wait")

exchange.IO("wait")函数可以使程序在有最新事件时进行响应,执行程序逻辑,在没有新事件触发时,该函数会阻塞,可以实现回调机制的策略设计。当前交易所有任何品种更新行情信息或订单成交时才返回,返回EventTick/OrderEvent结构。

只支持商品期货实盘。在使用exchange.IO("wait")时,必须至少已经订阅了一个当前处于交易状态的合约(已经交割的过期合约,不会再有行情数据),否则会阻塞在该函数(由于没有任何行情、订单更新)。

一个简单实现回调机制的例子:

python

def on_tick(symbol, ticker):

Log("symbol:", symbol, "update")

# 数据结构: https://www.youquant.com/api#ticker

Log("ticker:", ticker)

def on_order(order):

Log("order update", order)

def main():

while not exchange.IO("status"):

Sleep(10)

exchange.IO("mode", 0)

_C(exchange.SetContractType, "MA001")

while True:

e = exchange.IO("wait")

if e:

if e.Event == "tick":

on_tick(e['Symbol'], e['Ticker'])

elif e.Event == "order":

on_order(e['Order'])

以上我们通过一个例子来说明exchange.IO("wait")的使用方法,该方法的特点是当前交易所有任何品种更新行情信息或订单成交时才返回,所以非常适合用于单品种、多品种的回调机制策略设计。

注意:该方法不支持回测和模拟交易,只支持实盘交易。

4.5 账户API获取账户和持仓信息

账户信息和持仓信息关乎着策略逻辑,是策略逻辑的必须条件,在优宽量化平台中,可以使用GetAccount函数获取账户信息,用GetPosition函数获取持仓信息。

4.5.1 exchange.GetAccount()

exchange.GetAccount()函数返回交易所账户信息。通常使用返回的数据中的Balance属性,即账户可用资金,以及FrozenBalance属性,即挂单冻结的资金。如果需要使用其他数据计算,例如当前总权益、保证金等,这些数据保存在Info属性中,Info属性内保存的数据为CTP接口返回的原始数据。Info属性仅实盘有效,回测时无此属性。

下面我们一起来看一个简单的例子:

python

def main():

while True:

if exchange.IO("status"):

exchange.SetContractType("rb888")

account = exchange.GetAccount()

Log("挂单前↑ ")

Log("账户可用资金, Balance", account["Balance"])

Log("账户挂单冻结资金, FrozenBalance:", account["FrozenBalance"])

ticker = exchange.GetTicker()

exchange.SetDirection("buy")

exchange.Buy(ticker.Buy - 10, 1)

account = exchange.GetAccount()

Log("挂单后↑ ")

Log("账户可用资金, Balance", account["Balance"])

Log("账户挂单冻结资金, FrozenBalance:", account["FrozenBalance"])

LogStatus(_D(), "已经连接 CTP ! ")

break

else:

LogStatus(_D(), "未连接 CTP ! ")

例子中,设置当前操作的合约为rb888即螺纹钢主力合约,在下单前,获取一次账户资产信息,打印可用资金,打印挂单冻结资金。然后获取行情,设置交易方向为开多仓,根据行情当前的买一价格,下单一手多单螺纹钢合约。然后再次获取当前账户资产信息并打印。然后为了方便观察,使用break语句跳出循环,策略程序执行完毕。

4.5.2 exchange.GetPosition()

exchange.GetPosition()函数用于获取当前持仓信息,返回值为position结构体数组。position结构体数组包括:交易所接口应答的原始数据、杠杆大小、持仓量、仓位冻结、持仓均价、持仓浮动盈亏、持仓方向、合约代码、仓位占用保证金等等。

注意:返回的数组中包含当前交易所对象绑定的账户所有的持仓,并非当前设置的合约的持仓数据。

我们一起来看一个例子:

python

def main():

ctList = ["rb888", "i888", "MA888", "pp888",]

while True:

if exchange.IO("status"):

for i in range(len(ctList)):

ret = exchange.SetContractType(ctList[i])

t = exchange.GetTicker()

exchange.SetDirection("sell")

exchange.Sell(t.Buy - 10, 1, "合约:", ctList[i], "->", ret["InstrumentID"])

orders = exchange.GetOrders()

Log("orders length:", len(orders), "orders:", orders)

pos = exchange.GetPosition()

for i in range(len(pos)):

Log(pos[i])

break

else:

LogStatus(_D(), "未连接 CTP ! ")

我们把要操作的合约代码写在一个数组(列表)中,然后通过一个for循环去进行每一个合约的下单操作。下单价格为当前买一价格减去10元,下开空仓的订单,由于价格比当前买一还低10元,所以马上就成交了。然后我们使用exchange.GetOrders()函数,获取当前所有挂单,并且打印。用于观察订单是不是还处于未成交状态,如果exchange.GetOrders()函数返回的是一个空数组即:[],说明订单都已经成交了。然后调用exchange.GetPosition()函数,获取当前所有持仓,并且遍历持仓数据数组,逐个打印持仓信息。

细心的同学可能发现,为何此处exchange.Sell函数传入了6个参数。这里我们讲解一下优宽量化交易平台可以输出日志的函数的特性,下单函数就是一个可以输出日志的函数,可以看到当前例子的运行截图中,有下单日志打印,所有可以产生日志的函数,都是可以在必要参数后增加一些附带参数,用于打印一些附带说明信息。例如本例中,下单日志中附带了「合约:pp888 -> pp2305」这样的信息。就是要说明当前合约代码设置的为pp888,实际映射到具体交易的合约为pp2305,在回测时间2023-04-12时,pp2305为主力合约。从例子代码中可以看到这个映射合约可以从exchange.SetContractType("pp888")函数返回时,返回的数据中获取到。注意:映射合约支持商品指数(pp000)映射到pp2305,也支持商品主力连续(pp888)映射到pp2305。

4.5.3 exchange.GetPositions()

为了更加贴合函数命名语义,增加了新的获取持仓函数:exchange.GetPositions()。

exchange.GetPositions()函数有两种调用形式:

exchange.GetPositions()

当不传任何参数时,获取所有合约的持仓数据。exchange.GetPositions("rb2410")

当指定具体合约代码时,获取具体合约的持仓数据。

python

def main():

while not exchange.IO("status"):

Sleep(1000)

info = exchange.SetContractType("rb888")

ticker = exchange.GetTicker()

exchange.SetDirection("buy")

exchange.Buy(ticker["Last"] + info["PriceTick"] * 20, 2)

#不设置合约参数

position = exchange.GetPositions()

if len(position) > 0:

Log("Amount:", position[0]["Amount"], "FrozenAmount:", position[0]["FrozenAmount"], "Price:",

position[0]["Price"], "Profit:", position[0]["Profit"], "Type:", position[0]["Type"],

"ContractType:", position[0]["ContractType"])

#设置合约参数

rbposition = exchange.GetPositions('rb888')

Log(rbposition)

4.6 常用日志信息函数

日志可以记录量化交易中策略运行状态信息,同时还可以监控策略中指定的事件,还可以通过日志检查错误发生的原因。

4.6.1 Log(…)

Log()函数用于打印日志信息,参数可以传入多个,参数可以传入任意类型。支持使用十六进制颜色代码着色。支持消息推送。

python

def main():

Log("优宽量化你好 !@")

在Log()函数最后一个参数写"@"即可实现该条日志信息推送,可以推送到优宽量化APP、邮箱、监听WebHook的服务程序。

在编写策略时,Log()函数通常用于打印一些提示信息、输出数据。也可以用于策略程序调试、逻辑流程分析。Log支持打印base64编码后的图片。

python

def main():

Log("`data:image/png;base64,AAAA`")

Log支持直接打印Python的matplotlib.pyplot对象,只要对象包含savefig方法就可以打印。

python

import matplotlib.pyplot as plt

def main():

plt.plot([3, 6, 2, 4, 7, 1])

Log(plt)

Log函数支持语言切换,Log函数输出文本,会根据平台页面上语言设置自动切换为对应的语言。

python

def main():

Log("中文")

在完整的商品期货框架中使用Log()函数:

python

def main():

ctList = ["rb888", "i888", "MA888", "pp888",]

while True:

if exchange.IO("status"):

for i in range(len(ctList)):

Log("遍历 ctList,当前合约为: ", ctList[i])

break

else:

LogStatus(_D(), "未连接 CTP ! ")

4.6.2 LogProfit(Profit)

LogProfit函数用来在系统日志打印一条收益信息,并且会自动在收益曲线图表上打印一个收益点。该函数同样为可以打印日志的函数,可以在必要参数后传附带参数,用于显示一些打印收益时需要同时记录的信息,例如在打印收益时,同时输出当前账户资产信息,可以用于核对记录。因为打印的收益数据是需要在策略里面主动计算的,并非系统自动计算的。所以需要注意的是如果你写的收益算法不对,打印的收益信息也就是没有意义的错误信息,此时附带一些当时的资产数据,方便核算。LogProfit函数如果以字符&结尾,只绘制收益图表,不打印收益日志。

4.6.3 LogStatus(Msg)

LogStatus(Msg)函数是在设计、编写策略时很重要的一个函数,用来控制策略机器人页面状态栏的显示。参数Msg不保存到日志列表里,只更新当前机器人的状态信息,在日志上方显示,可多次调用,更新状态。LogStatus函数有非常多的功能,可以在状态栏上显示各种数据,显示表格,显示图片。比较常用的是显示当前时间,显示策略的相关数据信息。

例如,在状态栏显示表格,写入一些信息数据:

python

import json

def main():

while True:

if exchange.IO("status"):

tab1 = {

"type": "table",

"title": "行情数据",

"cols": ["项目", "数据"],

"rows": []

}

tab2 = {

"type": "table",

"title": "账户数据",

"cols": ["项目", "数据"],

"rows": []

}

tab3 = {

"type": "table",

"title": "持仓数据",

"cols": ["项目", "数据"],

"rows": []

}

exchange.SetContractType("rb888")

t = exchange.GetTicker()

a = exchange.GetAccount()

p = exchange.GetPosition()

tab1["rows"].append(["tick 数据", json.dumps(t)])