教程指南:该教程为优宽平台《商品期货量化交易实践系列课程》配套教程文本。

请配合视频一起使用,如果有错误,请及时提醒,我们后续将会不断完善该教程。

1.设计实践超级趋势策略

Hello,各位喜欢量化的小伙伴们,前期我们系统讲解了使用pine语言和javascript语言的进行期货量化交易的学习,课程部分呢可能过于理论性,因此讲述的风格比较严谨。有些同学们反应,虽然了解了基本的概念和理论,但是应用于实战还是感觉无从下手,因此,针对于这一痛点,从本节课开始,我们将开始实践性的讲解一些课程,从一行行的代码轻轻敲起,打开量化交易的大门。

虽然我们试图从0开始教学,但是有一些在前面课程中基础性的知识,我们不会过多于阐述。有些地方,我会标注来源于哪节课程,大家可以翻看复习下(欢迎翻看复习,前期视频播放量太惨了~~)。如果有遗漏的话,大家也可以留言弹幕或者评论区,我们会细心一条条进行解释。

万事开头难,有许多想学习量化学习的同学,经常苦恼于一个好的量化交易学习平台的选择。交易的数据作为实时的时间流数据,不像我们做一些基本的统计分析,只需要下载数据,导入编程语言进行分析就可以。如果想进行交易数据的量化分析,我们需要海量的历史数据,下载到本地的电脑肯定是不划算的。另外,如果想进行实时的模拟或者真实交易的话,我们还需要对接API接口、搭建回测平台等。从底层开始搭建我们的量化交易系统。而在优宽平台,这些问题通通帮你搞定。优宽平台有着海量的数据可以让你任意调取分析,完善的回测系统帮你查看策略的运行效果,同时拥有模拟回测和实盘交易系统,帮助我们学习和研究。学习一段时间后,可以使用操作仿真账户的实盘进行真正的跟盘测试。等到策略真正的成熟,可以应用于真实的实盘交易。在优宽平台,可以让我们下定决心的开始,简单、轻松一点入门量化交易领域。

优宽平台托管者和交易所配置

前面啰嗦的够多了,现在开始,我将手把手教大家搭建一个操作仿真账户的实盘策略。操作仿真账户的实盘就和期货软件上的模拟账户一样,不是真金白银,但是对接的是真实的市场。我们可以申请一个仿真账户,「上期模拟」 和 「N视界」 都可以,这里我们选择N视界。申请好账号以后,点开个人主页,基本信息中有我们的交易账户和密码,我们需要记录下来。

前面的课程,我们大多时间使用的都是模拟回测系统。在策略库中写好策略,就可以使用历史的数据查看策略的有效性。本次,我们要搭建一个操作仿真账户的实盘策略。除了一个可运行的策略之外,我们需要进行托管者和交易所的配置。

首先来进行托管者的配置,托管者可以理解为我们的交易策略的执行者。托管者运行在我们配置的服务器上,即使优宽量化交易平台网站出现网络故障也不影响您的托管者运行。托管者可运行在本地的电脑,或者云服务器上,系统支持Linux,Windows,Mac OS等主流操作系统。托管者的配置很简便,我们点击部署托管者,然后根据不同的系统进行安装,具体的配置教程请看评论链接第一条。大家也可以选择一键租用托管者,这样会更加方便一点。这里我配置的托管者使用的是云服务器,一个入门级的服务器就可以。

接着我们来看交易所的配置,交易所可以添加模拟的仿真账户或者真实的期货账户,但是对于真实的期货账户,我们还需要进行看穿式认证。教程也会放在评论区。这里我们添加N视界模拟账号,在添加交易所页面我们首先选择:N视界模拟(NSight)。然后填写N视界仿真账户的交易账号和密码。就是我们刚才记录下来的N视界的模拟账号和密码,这里的密码是交易所的(交易所是一个泛指概念,这里指的是:N视界仿真账户),请大家不要填写优宽平台的密码。点击添加交易所,再填写优宽平台的密码验证,交易所就配置完成了。

编写超级趋势策略

接下来到了我们的重点,编写超级趋势策略。首先来认识一下这个指标。超级趋势指标(SuperTrend Indicator)是一种技术分析工具,用于识别市场趋势和价格动量。超级趋势指标基于波动性原理,通过计算当前价格与最高价/最低价的偏离程度来确定趋势方向,并提供了可能的买入和卖出信号。该指标兼具趋势跟踪和止损保护的功能,适用于各种交易策略。

超级趋势指标的交易策略是这样的:

- 当价格上穿超级趋势线时,产生买入信号;

- 当价格下穿超级趋势线时,产生卖出信号。

超级趋势指标的特点是灵活性较高,可以根据不同的市场和交易策略进行参数调整。它可以帮助交易者捕捉到趋势行情并避免明显的市场调整。

了解完基本的概念以后,我们来手敲代码进行实现。打开策略编写页面,选择语言为javascript。首先设置策略参数,这里我们设置三个参数,分别为:

| 变量名 | 描述 | 类型 |

|---|---|---|

| Symbol | 合约 | 字符串 |

| pd | 长度 | 数字型 |

| factor | 因子 | 也是数字型 |

javascript

/*backtest

start: 2023-06-05 09:00:00

end: 2023-08-27 15:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES","depthDeep":20}]

args: [["Symbol","SA401"],["pd",35]]

*/

// 全局变量

var mp = 0;

var _q = $.NewTaskQueue();

function SuperTrend(r, period, multiplier) {

// atr

var atr = talib.ATR(r, period)

// baseUp , baseDown

var baseUp = []

var baseDown = []

for (var i = 0; i < r.length; i++) {

if (isNaN(atr[i])) {

baseUp.push(NaN)

baseDown.push(NaN)

continue

}

baseUp.push((r[i].High + r[i].Low) / 2 + multiplier * atr[i])

baseDown.push((r[i].High + r[i].Low) / 2 - multiplier * atr[i])

}

// fiUp , fiDown

var fiUp = []

var fiDown = []

var prevFiUp = 0

var prevFiDown = 0

for (var i = 0; i < r.length; i++) {

if (isNaN(baseUp[i])) {

fiUp.push(NaN)

} else {

fiUp.push(baseUp[i] < prevFiUp || r[i - 1].Close > prevFiUp ? baseUp[i] : prevFiUp)

prevFiUp = fiUp[i]

}

if (isNaN(baseDown[i])) {

fiDown.push(NaN)

} else {

fiDown.push(baseDown[i] > prevFiDown || r[i - 1].Close < prevFiDown ? baseDown[i] : prevFiDown)

prevFiDown = fiDown[i]

}

}

var st = []

var prevSt = NaN

for (var i = 0; i < r.length; i++) {

if (i < period) {

st.push(NaN)

continue

}

var nowSt = 0

if (((isNaN(prevSt) && isNaN(fiUp[i - 1])) || prevSt == fiUp[i - 1]) && r[i].Close <= fiUp[i]) {

nowSt = fiUp[i]

} else if (((isNaN(prevSt) && isNaN(fiUp[i - 1])) || prevSt == fiUp[i - 1]) && r[i].Close > fiUp[i]) {

nowSt = fiDown[i]

} else if (((isNaN(prevSt) && isNaN(fiDown[i - 1])) || prevSt == fiDown[i - 1]) && r[i].Close >= fiDown[i]) {

nowSt = fiDown[i]

} else if (((isNaN(prevSt) && isNaN(fiDown[i - 1])) || prevSt == fiDown[i - 1]) && r[i].Close < fiDown[i]) {

nowSt = fiUp[i]

}

st.push(nowSt)

prevSt = st[i]

}

var up = []

var down = []

for (var i = 0; i < r.length; i++) {

if (isNaN(st[i])) {

up.push(st[i])

down.push(st[i])

}

if (r[i].Close < st[i]) {

down.push(st[i])

up.push(NaN)

} else {

down.push(NaN)

up.push(st[i])

}

}

return [up, down]

}

function main() {

SetErrorFilter("login|ready|流控|连接失败|初始|Timeout");

while (true) {

while (!exchange.IO("status")) {

Sleep(3000);

LogStatus("正在等待与交易服务器连接, " + _D());

}

exchange.SetContractType(Symbol)

var r = _C(exchange.GetRecords)

if (r.length < pd) {

Sleep(1000)

continue

}

var st = SuperTrend(r, pd, factor)

$.PlotRecords(r, "K")

$.PlotLine("up", st[0][st[0].length - 2], r[r.length - 2].Time)

$.PlotLine("down", st[1][st[1].length - 2], r[r.length - 2].Time)

if (isNaN(st[0][st[0].length - 3]) && !isNaN(st[0][st[0].length - 2])) {

if (mp == 0) {

_q.pushTask(exchange, Symbol, "buy", 1, function (task, ret) {

mp = 1;

if (ret) {

Log(Symbol, "开多 #ff0000");

}

});

}else if (mp == -1) {

_q.pushTask(exchange, Symbol, "closesell", 1, function (task, ret) {

mp = 0;

if (ret) {

Log(Symbol, "平空 #ff0000");

}

});

}

}

if (isNaN(st[1][st[1].length - 3]) && !isNaN(st[1][st[1].length - 2])) {

if (mp == 0) {

_q.pushTask(exchange, Symbol, "sell", 1, function (task, ret) {

mp = -1;

if (ret) {

Log(Symbol, "开空 #ff0000");

}

});

}else if (mp == 1) {

_q.pushTask(exchange, Symbol, "closebuy", 1, function (task, ret) {

mp = 0;

if (ret) {

Log(Symbol, "平多 #ff0000");

}

});

}

}

_q.poll();

LogStatus('策略正在运行中', _D());

Sleep(1000)

}

}

我们回到代码部分,设置全局变量,虚拟持仓mp为0,_q代表多品种控制对象。然后编写我们的主函数,在主函数中,设置while循环,首先连接交易所,如果不成功,就输出状态"正在等待与交易服务器连接,",并使用_D()打印时间。exchange.SetContractType设置我们的合约,合约的名称是策略参数Symbol。然后获取我们的k线,接着设置如果k线长度不满足要求的话,设置休息1秒钟,然后continue;这样交易逻辑前面的部分我们就设置完成了。

接下来,交易逻辑部分,首先获取超级趋势指标。超级趋势指标在成熟的内置函数中是没有的,这里我们直接复制小小梦大神的计算超级趋势的指标函数。这段指标计算的函数还是比较复杂的,如果大家不理解的话,可以直接复制这段代码到chatgpt中,让它帮你进行梳理和解释。chatgpt作为提高生产力的好伙伴,大家有什么问题都可以向它请教,它的专业性和耐心都是相当可以的。这个超级趋势指标会返回一个数组,分别是up和down值。

接下来,我们进行画图的展示,原生的chart函数是比较复杂的,这里我们直接使用画线类库。使用$.PlotRecords画出k线,为了防止最新的k线没有走完,这里使用$.PlotLine画出倒数第二根k线的up和down值,然后对应的时间戳也是r[r.length - 2].Time。

这里我们直接画图展示一下。模版应用勾选画线类库和商品期货交易类库,时间设置为今年6月到8月,合约名称为最近比较火的纯碱主力SA401合约。周期为15分钟。

我们点击回测,研究一下交易信号的获取和具体交易操作的执行逻辑。在图像中可以看到,上升的趋势是由up线主导的,而下降的趋势是由down线主导的,因此在up线和down线交汇的地方,可以认为是趋势转换的地方,我们可以进行相应的交易操作。

所以我们初步构思:

- (1)由down线转换为up线,意味着从下降的趋势转变为了上升的趋势,这个时候可以进行平空开多的操作。

- (2)由up线转换为down线,上升趋势改为下降趋势,这个时候进行平多开空。

使用程序化的语言怎么表达呢,由down线转换为up线,就是前一时刻的up值为空,这一时刻up值不为空,这里我们使用的是倒数第三根和倒数第二根。使用虚拟持仓,如果当前没有持仓,mp为0,使用pushTask进行下多单的操作,这里填写为buy,这里我们设置回调函数,为了防止重复的开仓,mp设置为1,然后设置开仓成功,打印出开多的信息;如果当前持仓为空头方向,mp为-1,使用pushTask,进行closesell平空的操作,设置mp为0,打印出平空的消息。

同样的思路,由up线转换为down线,上一时刻的down值为空,这一时刻的down值不为空,我们进行相应的开空和平多的操作。

最后,设置程序轮询间隔时间1000毫秒。这样基本的程序编写已经完成。这时刻要测试我们的代码运行效果了,根据回测结果,可以看到设置了交易任务,但是并没有设置具体的操作。具体的原因在哪里呢?回到代码,这里我们使用pushtask函数,忘了加上poll()函数执行具体的交易操作。

注意:这里策略参数是经过调参确定下来的,根据不同的合约,可以使用历史的数据确定策略的最终使用参数。

我们再次点击运行。根据回测结果,可以看到,策略代码根据我们的设想进行了相应的交易操作。根据收益曲线,在行情平稳的时候,策略的收益也是比较平稳,而在8月15号到8月21号行情出现剧烈上涨,策略这一波的上涨趋势抓的还是不错的。因此,这个指标对于趋势的把握还是有一定参考依据的。

在回测结果中应用的结果不错,我们可以应用于模拟实盘看下。设置实盘名称为模拟超级趋势实盘,k线周期为15分钟,运行策略为刚才我们编写的超级趋势策略。托管主机选择服务器,交易平台选择N视界。点击创建实盘。这个实盘就创建成功了。目前这个策略已经在优宽平台公开了,大家可以打开围观板块检查这个策略的效果。

本节课我们从托管者和交易所的配置的开始,交易理念的构思和交易策略的编写,回测和确定,以及最后实盘的创建。希望大家从这个流程中了解到一个完整的实盘创建流程。当然这个策略属于比较简单的策略,后续我们将会学习更多复杂策略的设置。如果大家有哪些编写策略的好的想法和电子,可以留在评论区,我们也将试图将他们编写成为成熟的策略进行量化展示,欢迎大家来投稿。

视频参考链接:

2.Pine脚本移植为多品种JavaScript策略

Trading View的Pine脚本语言相信大家都听说过,它是专门为Trading View平台设计的一种脚本语言,用来开发自定义的技术分析指标和策略。它结合了易读易写的特点和广泛的技术分析工具,使得用户呢,可以快速实现各种个性化的交易观点。TradingView上有很多受欢迎的策略都是由 Pine 脚本语言编写的。但是Pine 脚本确实在某些方面存在一定的局限性,其中之一就是它的单品种限制。目前的版本中,每个Pine脚本只能针对单个品种进行策略编写和回测。如果要在多个品种上使用相同的策略,通常需要为每个品种创建一个独立的实盘运行,确定不太方便。因此,有的同学就想使用pine语言的热门的交易指标同时管理多个品种,可以做到吗?可以,今天我们使用javascript语言来尝试移植一个Pine语言的单品种策略,成为多品种策略尝试一下。

指标讲解

今天我们介绍的热门的pine语言策略,是“Bottom and top hunter”,"顶部和底部猎人"指标。它结合了两个流行的技术分析工具,斐波那契回撤水平和相对强度指数(RSI),用来识别市场的潜在交易机会。

我们简单的介绍一下。斐波那契回撤水平是基于斐波那契数列。在交易中,斐波那契回撤水平根据最近的价格行为,确定潜在的支撑和阻力水平。该指标使用两个斐波那契水平值,通常设置为0.382和0.618。0.618黄金分割数,相信大家都听说过,自然界的很多比率都是黄金分割数。这里我们使用到了价格的涨跌规律中,使用这两个水平值0.382和0.618,用来确定常见的回撤比率。

为了计算斐波那契水平,该指标考虑一个指定范围内的最高和最低价格,通常是最后一段时间周期内的的最高和最低价格。它计算出最高价和最低价之间的间隔。然后,通过从最高价中减去斐波那契比率来确定顶部阻力和底部支撑。

另外一个指标是RSI,他也是我们的老朋友,RSI值基于是收盘价计算出来的,用于衡量价格运动的速度和变化。它有助于识别市场中的超买和超卖状态。该指标中使用的RSI参数是RSI计算的长度,超买状态的上限阈值)和r超卖状态的下限阈值。

我们来看下该指标根据特定条件生成的买入和卖出信号:

-

买入条件:当RSI穿过超卖水平并且收盘价高于底部支撑线。

-

卖出条件:当RSI穿过超买水平并且收盘价低于顶部阻力线撤。

-

买入条件:当RSI穿过超卖水平并且收盘价高于底部支撑线时,触发买入信号。这表明潜在的反转,代表斐波那契支撑水平反弹。

-

卖出条件:当RSI穿过超买水平并且收盘价低于顶部阻力线时,触发卖出信号。这表明潜在的反转,代表斐波那契阻力水平回撤。

作为一个震荡指标,该指标结合了斐波那契回撤水平和RSI的力量,用来识别潜在的交易机会。它帮助我们,找到斐波那契支撑或阻力水平与RSI读数之间的共振,表明潜在的趋势反转或反弹。我们可以利用这些信息来做出关于进出市场位置的明智决策。

Pine语言实现

首先,我们来试着编写一下这个Pine语言策略。不熟悉Pine语言的朋友可以翻看,我们前面的视频,详细讲解了在youquant平台使用Pine语言进行商品期货的量化交易。

打开策略编辑页面,选择这个小松树,就是pine语言。命名为斐波那契教学pine。

pine

/*backtest

start: 2023-06-01 09:00:00

end: 2023-08-29 15:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES","depthDeep":20}]

args: [["RunMode",1,360008],["ContractType","rb888",360008]]

*/

//@version=5

indicator("Top and bottom Hunter")

// Fibonacci Levels

fib_0 = input.float(0.382, "Fib Level 0")

fib_1 = input.float(0.618, "Fib Level 1")

range = input(4, "range")

// Calculate Fibonacci levels

fib_range = ta.highest(high, range) - ta.lowest(low, range)

fib_level_0 = ta.highest(high, range) - (fib_range * fib_0)

fib_level_1 = ta.highest(high, range) - (fib_range * fib_1)

// RSI

rsi_length = input(14, "RSI Length")

rsi_overbought = input(70, "RSI Overbought Level")

rsi_oversold = input(30, "RSI Oversold Level")

rsi_value = ta.rsi(close, rsi_length)

// Determine buy and sell conditions

buy_condition = ta.crossover(rsi_value, rsi_oversold) and close > fib_level_1

sell_condition = ta.crossunder(rsi_value, rsi_overbought) and close < fib_level_0

// Plot Fibonacci levels

plot(fib_level_0, "fib_level_0", color=color.red, linewidth=2, overlay=true)

plot(fib_level_1, "fib_level_1", color=color.green, linewidth=2, overlay=true)

// Trade

if buy_condition

strategy.entry("Enter Long", strategy.long)

else if sell_condition

strategy.entry("Enter Short", strategy.short)

第一部分,编写斐波那契顶部和底部价格线。首先需要三个策略参数,使用input进行设置,分别是fib_0,初始值为0.382,fib_1,初始值为0.618,计算周期range初始值定义为4。接下来,我们来计算,第一个fib_range,它是range周期内的最高价减去range内的最低价,然后使用周期内最高价减去斐波区间乘以fib_0的值为0.382,确定顶部阻力价格;最高价减去fib_1,0.618确定底部支撑线。

接下来我们来计算rsi,也需要使用input进行三个参数的设置,第一个rsi计算周期,第二个rsi超买阈值,定义为70,第三个rsi超卖阈值,定义为30。计算rsi,使用内置函数ta.rsi,参数填写close 和 rsi_length。

两个指标计算过后,我们来确定交易的信号,第一个buy_condition,如果rsi上穿超卖阈值,使用ta.crossover,并且最新的收盘价大于底部支撑线,我们定义为可以平空开多。第二个sell_condition,刚好相反,如果rsi下穿超买阈值,使用ta.crossunder,并且最新的收盘价小于顶部阻力线,我们定义为可以平多开空。在一定意义上,这是一个震荡策略,而不是突破策略。

我们画图展示一下,使用plot,将指标,名称,颜色,宽度,overlay,是否设置在主图呈现,分别画出顶部线和底部线。

最后,我们进行交易的操作,如果满足buy_condition,使用strategy.entry进行long的操作;满足sell_condition,使用strategy.short进行short的操作。有些同学可能会好奇,不需要进行平多和平空么?在pine语言上,单向持仓,所以程序在开多和开空的时候,会自动的进行相反仓位的平仓操作。

我们回测测试一下,选择日期为最近的两个月,周期为15分钟,选择品种为最近走势比较平稳的螺纹钢。

在日志信息里可以看到,pine语言代码顺利的执行了我们的交易策略。有没有感觉pine语言的语法确定很简洁,这是因为pine作为专门的交易语言,对很多地方都进行了封装。大家感兴趣的话,可以观看我们前面的教程。有些同学好奇,把单品种策略改为多品种策略会不会很麻烦,尤其是刚刚看完我们用三节课讲完的多品种海龟策略以后。不用担心,今天呢,我们使用交易类库的CTA函数,同样实现简洁优雅。

CTA函数移植

我们前面讲过的cta函数,更多的是使用它作为单品种的趋势策略。其实它也可以实现多品种的策略设计。我们来尝试一下。在交易类库的源码中,有一段单品种的cta示例代码。品种这里我们只是使用了一个品种(这里的斜杠是映射,指K线信息看MA000, 下单映射到MA888主力连续上),其实这里可以填写一个合约的列表(使用逗号进行分割),cta函数会使用轮询进行处理。这里的处理逻辑在交易类库源码中,有具体的解释,大家可以翻阅下。将这里的单个合约,改为合约列表以后,会使用轮询的方式,对每个品种进行相应的交易处理。

javascript

/*backtest

start: 2023-06-01 09:00:00

end: 2023-08-31 14:20:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES","depthDeep":20}]

args: [["symbol","rb2310,hc2310,i2401"]]

*/

function main() {

$.CTA(symbol, function(st) {

var r = st.records

if (r.length < rsi_length) {

return

}

var fib_range = TA.Highest(r, range, 'High') - TA.Lowest(r, range, 'Low')

var fib_level_0 = TA.Highest(r, range, 'High') - (fib_range * fib_0)

var fib_level_1 = TA.Highest(r, range, 'High') - (fib_range * fib_1)

var rsi_value = TA.RSI(r, rsi_length)

$.PlotMultRecords("期货合约" + st.symbol, "k线", r, {layout: 'single', col: 12, height: '600px'})

$.PlotMultLine("期货合约" + st.symbol, "斐波那契顶部", fib_level_0, r[r.length - 2].Time)

$.PlotMultLine("期货合约" + st.symbol, "斐波那契底部", fib_level_1, r[r.length - 2].Time)

var buy_condition = r[r.length-2].Close > fib_level_1 && rsi_value[rsi_value.length - 3] < rsi_oversold && rsi_value[rsi_value.length - 2] > rsi_oversold;

var sell_condition = r[r.length-2].Close < fib_level_0 && rsi_value[rsi_value.length - 3] > rsi_overbought && rsi_value[rsi_value.length - 2] < rsi_overbought;

if (st.position.amount <= 0 && buy_condition) {

Log("当前持仓", st.position);

return st.position.amount < 0 ? 2 : 1

} else if (st.position.amount >= 0 && sell_condition) {

Log("当前持仓", st.position);

return st.position.amount > 0 ? -2 : -1

}

});

}

我们可以复制这段代码到策略编辑界面进行改写,相对于pine语言将参数设置在代码内部,javascript语言需要设置外部参数,基本和pine语言一样,只不过这里我们设置的symbol是合约列表。回到代码部分,我们删掉策略主体部分,只保留框架,这个函数中,会用到cta中一些简便的用法,对cta不熟悉的同学可以观看前面的视频,这里的合约改为合约列表,symbol。第一步获取k线,使用st.records,st是回调函数,包含轮询合约的k线,仓位,账户等信息,如果不满足长度要求,进行返回。接下来也是首先计算斐波那契顶部和底部阻力支撑线,使用的语法和pine语言几乎一致,只不过函数的大小写有些改变,第一个指标range,周期内最高价减去周期内最低价,然后计算顶部阻力fib_level_0,最高价减去fib_0乘以range,底部支撑线,最高价减去fib_1乘以range。

然后是rsi指标的获取,使用TA.RSI。

画图展示,这次我们不使用原生的chart函数了,这次使用多图表画线类库,定义好图表的名称,"期货合约" + st.symbol,然后使用PlotMultRecords和PlotMultLine往图表上加上"k线", r,"斐波那契顶部", fib_level_0,这里设置时间r[r.length - 2].Time,"斐波那契底部", fib_level_1。因此,我们想每行只展示一幅画,所以layout设置为'single', col宽度为12,也就是全部, height为 '600px'。

接下来,根据两个指标决定买入信号和卖出信号。当判断最新的价格大于底部支撑的时候,并且rsi上穿超买rsi阈值,就是倒数第三根k线rsi小于30,倒数第二根k线大于30,我们定义为buy_condition。类似的,sell_condition,是当最新的价格小于顶部压力线,rsi下穿超买阈值,倒数第三根大于70,倒数第二根小于70。

定义好交易信号以后,我们进行交易的操作。需要注意的是,在cta框架中,下单操作是根据return返回值决定的,这部分的逻辑我们前面课程中着重将结果。如果当前品种的position.Amount仓位数量小于等于0,代表目前没有持仓或者持有空仓,当买入信号出现的时候,使用return进行交易的操作。如果判断当前的仓位如果小于0,证明是持有空仓,想要持有多仓,就要先平掉空仓,再开一手多仓,所以return返回正数 2;而如果当前仓位是0,直接开一手多仓就好,return返回正数1。

卖出信号出现,操作的思路也是一致的,根据当前的仓位如果是多仓,大于0,就要先平多仓,再开空仓,return 2;如果没有持仓,直接开一手空仓。这里的逻辑如果大家不清晰的话,大家可以翻看我们以前的视频。

下面我们进行一下回测,不要忘记勾选模版引用,这里我们使用了多图表画线类库和交易类库,勾选上。

在回测系统里,配置参数设置好时间,k线周期,策略的参数,可以使用默认值,最后symbol填写合约列表,螺纹钢,热卷,和铁矿石,黑色三兄弟,注意这里合约之间不要有空格。在回测结果里,看到cta函数很贴心的为我们进行了持仓状态和资金信息的展示,可以时刻关注策略的运行状态。这里我们看到铁矿石亏损是比较多的,所以我们可以更换一个合约尝试下。在图表显示里,可以看到使用多图表画线类库,也实现了多图表的呈现,这里可以切换下按钮,查看最近8小时的铁矿石走势。

这样我们就实现了将一个单品种pine语言策略,移植成为多品种javascript语言的策略,当然这只是一个简单的策略,所以改编的难度并不高,如果遇到复杂的pine语言策略,我们可以借助chatgpt首先理解策略的原理,然后再进行改写。可以发现,使用cta函数,同样实现了简洁优雅的特点,并且实现了多品种的交易。

可以发现两个语言的语法结构具有相当多的一致性,其实pine语言就是基于JavaScript语法,并添加了一些专门用于金融市场的扩展和函数。所以,如果我们熟悉JavaScript,学习Pine语言将更加容易。当然如果你是个pine语言高手,也可以尝试在youquant平台,使用javascript语言尝试实现更多的pine语言策略。

视频参考链接:

3.伪高频策略初探(一)

高频交易(High-Frequency Trading,HFT)是一种利用计算机算法进行快速、大量的交易的策略。高频策略依赖于快速执行交易订单,通常通过使用低延迟的交易系统和高速网络连接来实现。目标是以极快的速度抓取市场机会,并在瞬息万变的市场环境中进行交易。高频策略分为以下几种类型:

-

套利交易:高频策略的一个主要目标是通过利用市场的微小价格差异来进行套利交易。这些差异可以是不同交易所、期货合约或其他相关资产之间的价格差异。高频交易员会迅速识别出这些差异并执行相应的交易,从而获得利润。

-

做市策略:高频策略的另一种方式是充当市场交易商(Market Maker)。Maker通过同时提供买入和卖出报价,并从买方和卖方之间的价格差(即买卖价差)中获取利润。这种策略通常需要快速的交易决策和高度的流动性。

-

统计套利:高频策略还可以基于统计模型和算法来寻找价格变动中的统计套利机会。这些算法会分析历史数据和市场信息,以发现可能的价格趋势、反转和其他模式,并根据这些模式执行相应的交易。

所以,可以总结呢,高频策略依赖于快速的执行和低延迟的交易系统,对硬件基础设施的要求非常高。对于我们个体散户来说,参与高频量化交易可能相对困难,因为高频交易通常需要专业的硬件系统、大量的市场数据和高速的交易执行能力。但是呢,个体投资者也可以通过获取可靠、实时和低延迟的市场数据,建立起快速且稳定的交易系统,以便在短时间内执行交易,这一点呢,在优宽平台可以满足;同时针对于策略要求,可以选择开发自己的高频交易策略,基于特定的市场洞察、价格模式或其他统计模型。策略开发涉及到编写和测试算法代码,并进行回测和优化来验证其有效性。今天呢,我们就在youquant平台实现一个伪高频的做市策略,来尝试一下高频交易的魅力。

注:为什么叫做伪高频呢?因为真正的高频是毫秒级别的,本课程的高频策略是以百毫秒为时间间隔。

框架介绍

在优宽上回测系统分为「模拟级别回测」、「实盘级别回测」。一般来说对于趋势策略,使用模拟级别回测比较合适,因为数据量小,回测速度也快。而对于伪高频策略,使用实盘级别回测则比较合适,接下来我们就一起来探讨,使用实盘级别回测设计伪高频策略。

我们挑选一种最简单的高频做市策略思路来设计。注意,本节课目的不是设计一个行之有效的策略。针对于个体投资者,有效的高频做市策略确实,难以发掘。本节课呢,我们使用高频做市的策略思路来设计策略,来了解高频策略的设计原理和程序的实现。策略原理是比较简单的。在盘口买单、卖单列表中挂单提供流动性做市,不对价格做任何预测。这样在市场流动性较好的时候,我们快速地获利了解,这样的风险在于市场单边运行时,手上会有亏损的单边头寸。

下面,我们来具体说明一下策略的设计思路。交易时间开启,我们根据当前的价格分别挂一个低于当前买一价偏移点位的多单,和高于当前卖一价偏移单位的空单,等待哪边的挂单先成交,然后取消相反方向的挂单。下单成功以后,这时候我们第二次挂单,多单情况下,以当前卖一价加上盈利点位的价格,进行多单平仓的挂单,或者空单情况下,以当前的买一价减去盈利点位的价格,进行空单平仓的挂单,当挂单成交以后,我们就获利了解。当然,也要考虑止损的情况,如果持仓以后,出现相反的单边行情,当亏损的价格达到亏损点位的时候,我们需要及时的进行止损。这里的挂单偏移点位,盈利点位,和亏损点位的设置都可以作为外部的参数进行调参。一笔交易完成以后,我们就再次开始以当前价格上下点位进行双向挂单的操作,继续循环上面的逻辑。

下面,我们来编写代码来尝试实现这样一个maker高频策略。首先设置策略参数,interval间隔,symbol合约,priceTick价格一跳点数,deviation跳动区间,maxCoverDeviation最大止损间隔,profit盈利区间。

我们可以先设想一下,如果想实现刚才讲述的交易逻辑。除了主函数外,需要几个辅助的功能函数。首先判断当前有没有挂单,没有挂单并且没有持仓才能进行挂单的操作。所以第一个我们需要一个查找目标品种order的函数,getOrderBySymbol,然后需要一个判断order类型的函数hasOrder,当成功判断当前order后,我们需要根据条件进行交易的操作,所以需要设置交易的函数,由于具有四个方向(开多,开空,平多和平空)所以也可以封装起来,作为第三个函数trade,当然我们还需要一个可以删除挂单的函数cancelOrders。这样伴随策略的主逻辑,我们的高频策略就可以进行了。这些功能函数的编写,我们将伴随主函数策略的运行进行完善。

代码解释

javascript

/*backtest

start: 2023-08-02 09:00:00

end: 2023-08-02 15:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES","depthDeep":20}]

mode: 1

*/

//判断是否具有挂单

function getOrderBySymbol(symbol, orders) {

var ret = [];

_.each(orders, function(order) {

if (order.ContractType == symbol) {

ret.push(order);

}

});

return ret;

}

//获取挂单类型

function hasOrder(orders, type, offset) {

var ret = false;

_.each(orders, function(order) {

if (order.Offset == offset && order.Type == type) {

ret = order;

}

});

return ret;

}

//交易的函数

function trade(distance, price, amount) {

var tradeFunc = null;

if (distance == "buy") {

tradeFunc = exchange.Buy;

} else if (distance == "sell") {

tradeFunc = exchange.Sell;

} else if (distance == "closebuy" || distance == "closebuy_today") {

tradeFunc = exchange.Sell;

} else if (distance == "closesell" || distance == "closesell_today") {

tradeFunc = exchange.Buy;

}

exchange.SetDirection(distance);

return tradeFunc(price, amount);

}

//删除挂单

function cancelOrders(symbol, offset) {

var orders = null;

while (1) {

orders = _C(exchange.GetOrders);

if (orders.length == 0) {

break;

}

for (var i = 0; i < orders.length; i++) {

if ((orders[i].ContractType == symbol && orders[i].Offset == offset) || typeof(offset) == "undefined") {

exchange.CancelOrder(orders[i].Id, orders[i]);

Sleep(interval);

}

}

Sleep(interval);

}

return orders;

}

var p = $.NewPositionManager(); //交易类库函数

var profitprice = null; //止盈挂单价格

var lossprice = null; //止损挂单价格

var tblStatus = {

type: "table",

title: "策略运行状态信息",

cols: ["合约名称", "当前价格", "多头挂单", "空头挂单", "止盈价格","止损价格", "持仓方向", "持仓价格", "持仓数量", "持仓盈亏", "止损次数", "成功次数"],

rows: []

};

//主函数

function main() {

while (true) {

if (exchange.IO("status")) {

exchange.SetContractType(symbol);

var t = exchange.GetTicker();

var r = exchange.GetRecords();

var positions = _C(exchange.GetPosition);

var pos = [p.GetPosition(symbol, PD_LONG, positions), p.GetPosition(symbol, PD_SHORT, positions)];

var orders = getOrderBySymbol(symbol, _C(exchange.GetOrders));

if (orders.length == 0 && (!pos[0] && !pos[1])) {

trade("buy", t.Buy - priceTick * deviation, 1);

trade("sell", t.Sell + priceTick * deviation, 1);

}else if (pos[0] || pos[1]) {

if ((pos[1] && hasOrder(orders, ORDER_TYPE_BUY, ORDER_OFFSET_OPEN)) || (pos[0] && hasOrder(orders, ORDER_TYPE_SELL, ORDER_OFFSET_OPEN))) {

cancelOrders(symbol, ORDER_OFFSET_OPEN);

Log('删除挂单:', pos[0] ? '空单' : '多单');

}

var longCoverOrder = hasOrder(orders, ORDER_TYPE_SELL, ORDER_OFFSET_CLOSE);

var shortCoverOrder = hasOrder(orders, ORDER_TYPE_BUY, ORDER_OFFSET_CLOSE);

if (pos[0] && !longCoverOrder ) {

profitprice = t.Sell + priceTick * profit

lossprice = t.Sell - priceTick * maxCoverDeviation

trade("closebuy", profitprice, pos[0].Amount);

}

if (pos[1] && !shortCoverOrder) {

profitprice = t.Buy - priceTick * profit

lossprice = t.Buy + priceTick * maxCoverDeviation

trade("closesell", profitprice, pos[1].Amount);

}

if (pos[0] && longCoverOrder) {

Log('多头止损');

cancelOrders(symbol);

p.Cover(symbol);

}

if (pos[1] && shortCoverOrder && t.Buy > lossprice) {

Log('空头止损');

cancelOrders(symbol);

p.Cover(symbol);

}

}

} else {

LogStatus("未连接", _D());

}

Sleep(interval);

}

}

回到代码部分,首先设置全局变量,p是交易类库函数,方便我们进行查询持仓和止损的交易操作,profitprice,和lossprice,代表下单过后设定的止盈价格和止损价格。

进入主函数, while (true) ,使用判断连接交易所的状态下,设置合约,由于是高频策略,需要我们获取ticker数据,和k线数据。起始阶段的挂单需要在没有持仓和挂单情况下,持仓我们可以通过GetPosition获取,具体的两个类型的仓位可以通过Position结构中的Type属性是PD_LONG还是PD_SHORT获取。然后我们需要获取对应品种的挂单信息,这里我们需要设置第一个函数getOrderBySymbol,这里的参数是合约,和orders列表,可以使用exchange.GetOrders获取到,首先设置ret作为返回结果,因为当前挂单的品种可能有很多,所以我们需要在所有order信息中获取到目标品种的挂单信息,使用_.each轮询,当查找到对应品种时,添加到ret,最后进行返回。这样就设置好了第一个模块函数getOrderBySymbol。

获取到两个信息,我们开始交易逻辑的进行,如果当前没有挂单orders.length == 0,没有持仓,pos[0]和pos[1]都为空,会基于盘口挂单。这里我们使用trade功能函数进行挂单,首先我们来完善下这个函数,trade函数需要三个参数,设置参数为distance下单方向, price下单价格, amount下单价格,在函数体内,设置返回结果tradeFunc。接着根据distance,设置对应下单的函数。最后再根据distance设置exchange.SetDirection,在返回tradeFunc结果,里面填入价格和数量,这样我们的下单函数就封装好了。

回到主函数,继续刚才判断为没有持仓,没有挂单,使用trade进行下单的操作,分别设置为buy和sell。对于开多单,价格为当前的买价减去跳动区间;空单是卖价加上跳动区间。这样我们的开仓挂单就设置好了。

等待一个方向下单成功以后,就是pos[0] 或者pos[1]其中一个为真,这个时候就要取消另一个方向的挂单。这个时候需要先判断持仓和对应方向挂单的存在,使用hasOrder函数检查对应方向挂单。在hasOrder函数里,参数为orders挂单列表,type是类型,offset是开平仓方向。遍历挂单列表,找到对应方向挂单的话,进行返回。回到我们的主逻辑,检查持有空仓和多单挂单或者持有多仓和空单列表,我们就要取消对应方向的挂单,使用最后的一个功能函数。cancelOrders,参数为symbol合约和offset,开平仓方向,设置函数的主体部分,通过检查目前的挂单列表,如果长度为0,直接返回;否则进入轮询,找到对应合约的挂单,使用exchange.CancelOrder进行取消。

回到主函数,参数填写合约,和开仓订单的类型ORDER_OFFSET_OPEN,就可以取消对应方向的开仓挂单列表。然后我们打印出删除对应方向挂的信息。

接下来就要进入我们的平仓逻辑的设置了。在持有仓位以后,我们就要挂一个止盈的单子进行平仓。所以在检查到持有仓位并且没有挂止盈单的情况下,进行挂单。这个时候首先需要检查是否已经挂单,使用刚才讲过的hasOrder函数,

分别检查多单平仓挂单longCoverOrder,和空单平仓挂单shortCoverOrder的存在。

接下来就进入止盈挂单的设置,如果检查到有多头仓位并且没有挂单,首先设置止盈价格,为当前的卖价加上盈利的点数,止损价格为当前卖价减去止损区间的点数,然后使用trade函数设置参数closebuy, 价格止盈价格

,数量是多头仓位的数量。

对于空头仓位处理的逻辑也是一致的,检测到没有挂单,计算相应的止盈价格和止损价格,然后使用trade进行挂单。

止盈的挂单并不是一定能成交的,当遇到单边损失的行情,我们就要及时的进行止损。同样分为多头止损和空头止损两种情况。

当判断条件拥有多头仓位,和止盈挂单,但是最新的价格小于止损点数,就要进行多头止损的操作,打印出需要进行止损,然后cancel止盈的挂单,使用cover交易类库函数进行迅速的平仓。

空头仓位的逻辑也是一样的,判断是否达到止损的位置,如果是删除挂单,使用cover进行平仓。

最后我们设置好未连接状态的信息显示,和策略的休息间隔。到这里就是我们做市进行伪高频交易的逻辑了。我们可以先运行一下。

我们回测运行一下,设置时间是8月1日,上午9点到下午3点,k线周期为1分钟,这里选择实盘级tick。策略参数合约选择rb2310,其它参数设置为初始值就好。

从回测结果数据中可以看到平仓盈亏是正数,但是亏损都在手续费上,这确实符合高频交易的特点,频繁地交易确实会花费更多的手续费。在日志信息里,可以看到准时9点开盘,我们进行双向的挂单,当其中一个方向挂单成交以后,撤销另一个方向的挂单,然后挂止盈的单子,当止盈单子成交以后。就要重新挂单,当然并不全是止盈的交易,也会遇到止损的情况,当最新的价格达到止损点数的时候,会撤掉止盈的单子,进行止损平仓的操作。

附加plus版本:

javascript

/*backtest

start: 2023-08-02 09:00:00

end: 2023-08-02 15:00:17

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES","depthDeep":20}]

mode: 1

*/

function cancelOrders(symbol, offset) {

var orders = null;

while (1) {

orders = _C(exchange.GetOrders);

if (orders.length == 0) {

break;

}

for (var i = 0; i < orders.length; i++) {

if ((orders[i].ContractType == symbol && orders[i].Offset == offset) || typeof(offset) == "undefined") {

exchange.CancelOrder(orders[i].Id, orders[i]);

Sleep(interval);

}

}

Sleep(interval);

}

return orders;

}

function trade(distance, price, amount) {

var tradeFunc = null;

if (distance == "buy") {

tradeFunc = exchange.Buy;

} else if (distance == "sell") {

tradeFunc = exchange.Sell;

} else if (distance == "closebuy" || distance == "closebuy_today") {

tradeFunc = exchange.Sell;

} else if (distance == "closesell" || distance == "closesell_today") {

tradeFunc = exchange.Buy;

}

exchange.SetDirection(distance);

return tradeFunc(price, amount);

}

function getOrderBySymbol(symbol, orders) {

var ret = [];

_.each(orders, function(order) {

if (order.ContractType == symbol) {

ret.push(order);

}

});

return ret;

}

function hasOrder(orders, type, offset) {

var ret = false;

_.each(orders, function(order) {

if (order.Offset == offset && order.Type == type) {

ret = order;

}

});

return ret;

}

var p = $.NewPositionManager(); //交易类库函数

var success_count = 0; //成功次数统计

var fail_count = 0; //止损次数统计

var orderlong = null; //多头挂单价格

var ordershort = null; //空头挂单价格

var profitprice = null; //止盈挂单价格

var lossprice = null; //止损挂单价格

var tblStatus = {

type: "table",

title: "策略运行状态信息",

cols: ["合约名称", "当前价格", "多头挂单", "空头挂单", "止盈价格","止损价格", "持仓方向", "持仓价格", "持仓数量", "持仓盈亏", "止损次数", "成功次数"],

rows: []

};

function main() {

var initAccount = _C(exchange.GetAccount);

var preprofit = 0 //先前权益

var curprofit = 0 //当前权益

var holdPrice = null //持仓价格

var holdType = null //持仓类型

var holdAmount = null //持仓数量

var holdProfit = null //持仓盈亏

var isLock = false //止盈挂单锁

while (true) {

if (exchange.IO("status")) {

exchange.SetContractType(symbol);

var t = exchange.GetTicker();

var r = exchange.GetRecords();

var ContractType = symbol

var curprice = r[r.length-1].Close

var positions = _C(exchange.GetPosition);

var pos = [p.GetPosition(symbol, PD_LONG, positions), p.GetPosition(symbol, PD_SHORT, positions)];

var orders = getOrderBySymbol(symbol, _C(exchange.GetOrders));

if (orders.length == 0 && (!pos[0] && !pos[1])) {

profitprice = null

lossprice = null

isLock = false //解锁

holdPrice = ''

holdType = ''

holdAmount = ''

holdProfit = ''

preprofit = curprofit

curprofit = exchange.GetAccount().Balance - initAccount.Balance

LogProfit(curprofit, "权益", '&');

if(preprofit < curprofit){

success_count += 1

$.PlotFlag(r[r.length-2].Time, '止盈离场', '止盈离场')

}

if(preprofit > curprofit){

fail_count += 1

$.PlotFlag(r[r.length-2].Time, '止损离场', '止损离场')

}

orderlong = t.Buy - priceTick * deviation

ordershort = t.Sell + priceTick * deviation

// 当前没有挂单,没有持仓,基于盘口挂单

trade("buy", orderlong, 1);

trade("sell", ordershort, 1);

} else if (pos[0] || pos[1]) {

// 只要有持仓

orderlong = null

ordershort = null

var cur_pos = pos[0] ? pos[0] : pos[1]

holdPrice = cur_pos.Price

holdType = pos[0] ? '多头方向' : '空头方向'

holdAmount = cur_pos.Amount

holdProfit = cur_pos.Profit

if ((pos[1] && hasOrder(orders, ORDER_TYPE_BUY, ORDER_OFFSET_OPEN)) || (pos[0] && hasOrder(orders, ORDER_TYPE_SELL, ORDER_OFFSET_OPEN))) {

$.PlotFlag(r[r.length-2].Time, pos[0] ? '多单进场' : '空单进场', pos[0] ? '多单进场' : '空单进场')

cancelOrders(symbol, ORDER_OFFSET_OPEN);

Log('删除挂单:', pos[0] ? '空单' : '多单');

}

var longCoverOrder = hasOrder(orders, ORDER_TYPE_SELL, ORDER_OFFSET_CLOSE);

var shortCoverOrder = hasOrder(orders, ORDER_TYPE_BUY, ORDER_OFFSET_CLOSE);

if (pos[0] && !longCoverOrder && isLock == false) {

profitprice = t.Sell + priceTick * profit

lossprice = t.Sell - priceTick * maxCoverDeviation

trade("closebuy", profitprice, pos[0].Amount);

isLock = true //加锁

}

if (pos[1] && !shortCoverOrder && isLock == false) {

// 有空头持仓

profitprice = t.Buy - priceTick * profit

lossprice = t.Buy + priceTick * maxCoverDeviation

trade("closesell", profitprice, pos[1].Amount);

isLock = true //加锁

}

// 重新平仓条件

if (pos[0] && longCoverOrder && t.Sell < lossprice) {

Log('多头止损');

cancelOrders(symbol);

p.Cover(symbol);

}

if (pos[1] && shortCoverOrder && t.Buy > lossprice) {

Log('空头止损');

cancelOrders(symbol);

p.Cover(symbol);

}

}

$.PlotRecords(r, "K线数据")

$.PlotLine("多头挂单", orderlong, r[r.length - 1].Time)

$.PlotLine("空头挂单", ordershort, r[r.length - 1].Time)

$.PlotLine("挂单盈利线", profitprice, r[r.length - 1].Time)

$.PlotLine("挂单止损线", lossprice, r[r.length - 1].Time)

tblStatus.rows = [];

tblStatus.rows.push([ContractType, curprice, orderlong, ordershort, profitprice, lossprice, holdType, holdPrice, holdAmount, holdProfit, fail_count, success_count]);

lastStatus = '`' + JSON.stringify([tblStatus]) + '`';

LogStatus(lastStatus);

} else {

LogStatus("未连接", _D());

}

Sleep(interval);

}

}

视频参考链接:

《设计伪高频策略以及使用实盘级别回测来研究伪高频策略》

《伪高频策略实现(PLUS)》

4.伪高频策略初探(二)

本节课我们继续针对于个体交易者伪高频策略的研究,首先我们先讲解在高频策略实操过程中,对于遇到的问题进行解决。

上节课,有些同学利用我们的代码进行尝试的时候,会出现“ERR_INVALID_POSITION”的错误,我们可以试着来解决一下,可以看到这个错误,只会在进行止盈平仓的时候出现,所以我们在止盈挂单的时候,打印当前的两个条件,exchange.GetPosition()当前的仓位和挂单。我们再次运行一下,

可以看到第一次挂单止盈的时候,仓位是存在的,而当错误出现的时候,这里会显示持有的仓位是0。

既然能进入这个条件,证明在if条件判断当时的仓位是存在的,但是执行到函数里,完成了交易的操作,重新设置平仓会产生错误。这个问题怎样解决呢,在止盈挂单期间和止盈完成期间,我们不希望进行额外的止盈挂单操作。其实我们可以一个类似锁的设置,在止盈挂单后将锁锁上,止盈平仓以后设置将锁打开,这样就可以避免再次进行止盈挂单。

javascript

/*backtest

start: 2023-08-02 09:00:00

end: 2023-08-02 15:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES","depthDeep":20}]

mode: 1

*/

//判断是否具有挂单

function getOrderBySymbol(symbol, orders) {

var ret = [];

_.each(orders, function(order) {

if (order.ContractType == symbol) {

ret.push(order);

}

});

return ret;

}

//获取挂单类型

function hasOrder(orders, type, offset) {

var ret = false;

_.each(orders, function(order) {

if (order.Offset == offset && order.Type == type) {

ret = order;

}

});

return ret;

}

//交易的函数

function trade(distance, price, amount) {

var tradeFunc = null;

if (distance == "buy") {

tradeFunc = exchange.Buy;

} else if (distance == "sell") {

tradeFunc = exchange.Sell;

} else if (distance == "closebuy" || distance == "closebuy_today") {

tradeFunc = exchange.Sell;

} else if (distance == "closesell" || distance == "closesell_today") {

tradeFunc = exchange.Buy;

}

exchange.SetDirection(distance);

return tradeFunc(price, amount);

}

//删除挂单

function cancelOrders(symbol, offset) {

var orders = null;

while (1) {

orders = _C(exchange.GetOrders);

if (orders.length == 0) {

break;

}

for (var i = 0; i < orders.length; i++) {

if ((orders[i].ContractType == symbol && orders[i].Offset == offset) || typeof(offset) == "undefined") {

exchange.CancelOrder(orders[i].Id, orders[i]);

Sleep(interval);

}

}

Sleep(interval);

}

return orders;

}

var p = $.NewPositionManager(); //交易类库函数

var profitprice = null; //止盈挂单价格

var lossprice = null; //止损挂单价格

var tblStatus = {

type: "table",

title: "策略运行状态信息",

cols: ["合约名称", "当前价格", "多头挂单", "空头挂单", "止盈价格","止损价格", "持仓方向", "持仓价格", "持仓数量", "持仓盈亏", "止损次数", "成功次数"],

rows: []

};

//主函数

function main() {

var isLock = false //止盈挂单锁

while (true) {

if (exchange.IO("status")) {

exchange.SetContractType(symbol);

var t = exchange.GetTicker();

var r = exchange.GetRecords();

var positions = _C(exchange.GetPosition);

var pos = [p.GetPosition(symbol, PD_LONG, positions), p.GetPosition(symbol, PD_SHORT, positions)];

var orders = getOrderBySymbol(symbol, _C(exchange.GetOrders));

if (orders.length == 0 && (!pos[0] && !pos[1])) {

isLock = false //解锁

trade("buy", t.Buy - priceTick * deviation, 1);

trade("sell", t.Sell + priceTick * deviation, 1);

}else if (pos[0] || pos[1]) {

if ((pos[1] && hasOrder(orders, ORDER_TYPE_BUY, ORDER_OFFSET_OPEN)) || (pos[0] && hasOrder(orders, ORDER_TYPE_SELL, ORDER_OFFSET_OPEN))) {

cancelOrders(symbol, ORDER_OFFSET_OPEN);

Log('删除挂单:', pos[0] ? '空单' : '多单');

}

var longCoverOrder = hasOrder(orders, ORDER_TYPE_SELL, ORDER_OFFSET_CLOSE);

var shortCoverOrder = hasOrder(orders, ORDER_TYPE_BUY, ORDER_OFFSET_CLOSE);

if (pos[0] && !longCoverOrder && isLock == false) {

profitprice = t.Sell + priceTick * profit

lossprice = t.Sell - priceTick * maxCoverDeviation

trade("closebuy", profitprice, pos[0].Amount);

Log("止盈单挂单结束", "closebuy", exchange.GetPosition())

isLock = true //加锁

}

if (pos[1] && !shortCoverOrder && isLock == false) {

profitprice = t.Buy - priceTick * profit

lossprice = t.Buy + priceTick * maxCoverDeviation

trade("closesell", profitprice, pos[1].Amount);

Log("止盈单挂单结束", "closesell", exchange.GetPosition())

isLock = true //加锁

}

if (pos[0] && longCoverOrder && t.Sell < lossprice) {

Log('多头止损');

cancelOrders(symbol);

p.Cover(symbol);

}

if (pos[1] && shortCoverOrder && t.Buy > lossprice) {

Log('空头止损');

cancelOrders(symbol);

p.Cover(symbol);

}

}

} else {

LogStatus("未连接", _D());

}

Sleep(interval);

}

}

所以在主函数中,设置islock,初始值为false,在进行止盈挂单的时候,这里增加一个条件islock为false,进行止盈挂单,然后设置islock为true进行加锁。什么时候解锁呢,在该笔交易完成以后,就是完成平仓,进行islock的解锁。这点确实让人比较困惑,但是在程序化交易中,我们需要考虑到这些问题的存在,然后试着去解决它,这样我们才能真正的获得成长。

盘口偏移策略

下面我们继续来高频策略的优化的尝试。上节课,我们了解了根据盘口价格做市maker策略。整体来看,这个策略确实比较粗糙,根据盘口的价格进行上下等间距的挂单,然后依据条件进行止盈和止损的操作。止盈的利润点数是固定的,而当止损的点数大于止盈的时候,亏损就产生了。因此,即使等概率成功和失败的次数,加上手续费的消耗,这个策略是亏损的。因此,我们策略优化的重点在哪里呢?我们要做的是,移动这个盘口的天平,朝着盈利的方向偏斜一点点,在大样本高频交易的基础上,努力实现一个正的期望(正收益)。

本节课我们就基于上节课讲述的策略框架,提出一些优化应用的实际例子,当然也是属于抛砖引玉,更多的是为大家提供优化的思路。让我们现在开始。

今天我们提出的第一个优化思路是利用盘口深度数据,进行开仓挂单价格的偏移。基于盘口深度数据进行挂单偏移,就是意味着使用当前市场价格为基准,通过观察挂单价格和数量的变化,来尝试判断市场走势,在开仓入市的时候调整挂单价格和数量,用来增加成交的概率,并获取更多的利润。

具体而言,可以对市场上的最优买卖挂单进行监控,买单和卖单会包含不同的数量,如果哪一方的数量较多,证明市场可能会朝着这个方向进行倾斜,因此我们对应这个方向的挂单价格可以设置的离盘口价格更近一点,而与此对应的,另一个方向的挂单设置的离盘口价格远一点,这样呢,可以增加有利方向的成交概率和获利的机会,从而在大样本下努力的提高正收益的期望。

我们来使用代码演示下,基本的框架是不需要改变的。在策略编写页面,我们可以选择复制策略,这样就可以复制一份原有的策略,包括具体的参数设置和策略的源码。

javascript

/*backtest

start: 2023-08-02 09:00:00

end: 2023-08-02 15:00:17

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES","depthDeep":20}]

mode: 1

*/

function cancelOrders(symbol, offset) {

var orders = null;

while (1) {

orders = _C(exchange.GetOrders);

if (orders.length == 0) {

break;

}

for (var i = 0; i < orders.length; i++) {

if ((orders[i].ContractType == symbol && orders[i].Offset == offset) || typeof(offset) == "undefined") {

exchange.CancelOrder(orders[i].Id, orders[i]);

Sleep(interval);

}

}

Sleep(interval);

}

return orders;

}

function trade(distance, price, amount) {

var tradeFunc = null;

if (distance == "buy") {

tradeFunc = exchange.Buy;

} else if (distance == "sell") {

tradeFunc = exchange.Sell;

} else if (distance == "closebuy" || distance == "closebuy_today") {

tradeFunc = exchange.Sell;

} else if (distance == "closesell" || distance == "closesell_today") {

tradeFunc = exchange.Buy;

}

exchange.SetDirection(distance);

return tradeFunc(price, amount);

}

function getOrderBySymbol(symbol, orders) {

var ret = [];

_.each(orders, function(order) {

if (order.ContractType == symbol) {

ret.push(order);

}

});

return ret;

}

function hasOrder(orders, type, offset) {

var ret = false;

_.each(orders, function(order) {

if (order.Offset == offset && order.Type == type) {

ret = order;

}

});

return ret;

}

var p = $.NewPositionManager(); //交易类库函数

var success_count = 0; //成功次数统计

var fail_count = 0; //止损次数统计

var orderlong = null; //多头挂单价格

var ordershort = null; //空头挂单价格

var profitprice = null; //止盈挂单价格

var lossprice = null; //止损挂单价格

var tblStatus = {

type: "table",

title: "策略运行状态信息",

cols: ["合约名称", "当前价格", "多头挂单", "空头挂单", "止盈价格","止损价格", "持仓方向", "持仓价格", "持仓数量", "持仓盈亏", "止损次数", "成功次数"],

rows: []

};

function main() {

var initAccount = _C(exchange.GetAccount);

var preprofit = 0 //先前权益

var curprofit = 0 //当前权益

var holdPrice = null //持仓价格

var holdType = null //持仓类型

var holdAmount = null //持仓数量

var holdProfit = null //持仓盈亏

var isLock = false //止盈挂单锁

while (true) {

if (exchange.IO("status")) {

exchange.SetContractType(symbol);

var t = exchange.GetTicker();

var r = exchange.GetRecords();

var ContractType = symbol

var curprice = r[r.length-1].Close

var positions = _C(exchange.GetPosition);

var pos = [p.GetPosition(symbol, PD_LONG, positions), p.GetPosition(symbol, PD_SHORT, positions)];

var orders = getOrderBySymbol(symbol, _C(exchange.GetOrders));

// 获取深度数据

var dep = exchange.GetDepth()

// 计算买方数量和卖方数量

if (dep.Asks.length >= 5) {

var AskAmount = dep.Asks.reduce(function(sum, ask) {

return sum + ask.Amount;

}, 0);

var BidAmount = dep.Bids.reduce(function(sum, bid) {

return sum + bid.Amount;

}, 0);

}

if (orders.length == 0 && (!pos[0] && !pos[1])) {

profitprice = null

lossprice = null

isLock = false //解锁

holdPrice = ''

holdType = ''

holdAmount = ''

holdProfit = ''

preprofit = curprofit

curprofit = exchange.GetAccount().Balance - initAccount.Balance

LogProfit(curprofit, "权益", '&');

if(preprofit < curprofit){

success_count += 1

$.PlotFlag(r[r.length-2].Time, '止盈离场', '止盈离场')

}

if(preprofit > curprofit){

fail_count += 1

$.PlotFlag(r[r.length-2].Time, '止损离场', '止损离场')

}

// 按照买方/卖方数量确定盘口偏移

var longDev = Math.round(priceTick * deviation * AskAmount / BidAmount)

var shortDev = Math.round(priceTick * deviation * BidAmount / AskAmount)

orderlong = t.Buy - longDev

ordershort = t.Sell + shortDev

Log('买方偏移:', longDev)

Log('卖方偏移:', shortDev)

// 当前没有挂单,没有持仓,基于盘口挂单

trade("buy", orderlong, 1);

trade("sell", ordershort, 1);

} else if (pos[0] || pos[1]) {

// 只要有持仓

orderlong = null

ordershort = null

var cur_pos = pos[0] ? pos[0] : pos[1]

holdPrice = cur_pos.Price

holdType = pos[0] ? '多头方向' : '空头方向'

holdAmount = cur_pos.Amount

holdProfit = cur_pos.Profit

if ((pos[1] && hasOrder(orders, ORDER_TYPE_BUY, ORDER_OFFSET_OPEN)) || (pos[0] && hasOrder(orders, ORDER_TYPE_SELL, ORDER_OFFSET_OPEN))) {

$.PlotFlag(r[r.length-2].Time, pos[0] ? '多单进场' : '空单进场', pos[0] ? '多单进场' : '空单进场')

cancelOrders(symbol, ORDER_OFFSET_OPEN);

Log('删除挂单:', pos[0] ? '空单' : '多单');

}

var longCoverOrder = hasOrder(orders, ORDER_TYPE_SELL, ORDER_OFFSET_CLOSE);

var shortCoverOrder = hasOrder(orders, ORDER_TYPE_BUY, ORDER_OFFSET_CLOSE);

if (pos[0] && !longCoverOrder && isLock == false) {

profitprice = t.Sell + priceTick * profit

lossprice = t.Sell - priceTick * maxCoverDeviation

trade("closebuy", profitprice, pos[0].Amount);

isLock = true //加锁

}

if (pos[1] && !shortCoverOrder && isLock == false) {

// 有空头持仓

profitprice = t.Buy - priceTick * profit

lossprice = t.Buy + priceTick * maxCoverDeviation

trade("closesell", profitprice, pos[1].Amount);

isLock = true //加锁

}

// 重新平仓条件

if (pos[0] && longCoverOrder && t.Sell < lossprice) {

Log('多头止损');

cancelOrders(symbol);

p.Cover(symbol);

}

if (pos[1] && shortCoverOrder && t.Buy > lossprice) {

Log('空头止损');

cancelOrders(symbol);

p.Cover(symbol);

}

}

$.PlotRecords(r, "K线数据")

$.PlotLine("多头挂单", orderlong, r[r.length - 1].Time)

$.PlotLine("空头挂单", ordershort, r[r.length - 1].Time)

$.PlotLine("挂单盈利线", profitprice, r[r.length - 1].Time)

$.PlotLine("挂单止损线", lossprice, r[r.length - 1].Time)

tblStatus.rows = [];

tblStatus.rows.push([ContractType, curprice, orderlong, ordershort, profitprice, lossprice, holdType, holdPrice, holdAmount, holdProfit, fail_count, success_count]);

lastStatus = '`' + JSON.stringify([tblStatus]) + '`';

LogStatus(lastStatus);

} else {

LogStatus("未连接", _D());

}

Sleep(interval);

}

}

策略的整体交易逻辑是不变的,这里我们需要的仅仅是利用盘口的深度数据,进行盘口价格的偏移设置。首先,我们挑选合适的品种,上交所的品种有五档的深度数据,可以帮助我们更好的了解市场的趋势。所以在策略参数里,我们设置的合约是螺纹钢2310合约。

接着在代码中,我们首先使用GetDepth获取深度数据。在确保获取的深度数据是五档的时候,分别计算卖单数量AskAmount,和买单数量BidAmount。接下来,我们就要设置价格偏移了,

因为我们希望哪一方的数量越多,该方向的偏移就越小,所以定义longDev买单的偏移为,Math.round(priceTick * deviation * AskAmount / BidAmount),使用卖方的深度数量除以买方的深度数量乘以设置的偏移区间;对应的卖单偏移是BidAmount / AskAmount。

接下来,就是用计算出来的偏移值代替原始的偏移值,并打印出来。这样基本的设置就完成了,我们运行一下看看回测结果。

设定日期为8月1号上午9点到下午三点,日志信息里显示首先计算挂单的偏移,然后进行挂单,根据回测的结果,这一段时间,止盈了15次,止损了5次。但是因为止损的损失比止盈多,所以加上手续费,最后的收益为负的。其实这也是正常的,因为对于盘口的多单和空单的数量是实时变化的,我们挂单时候的多空数量比,和下单成功时候的多空数量比,可能发生了显著的变化,所以这个策略还有优化的地方。

Penny Jump策略

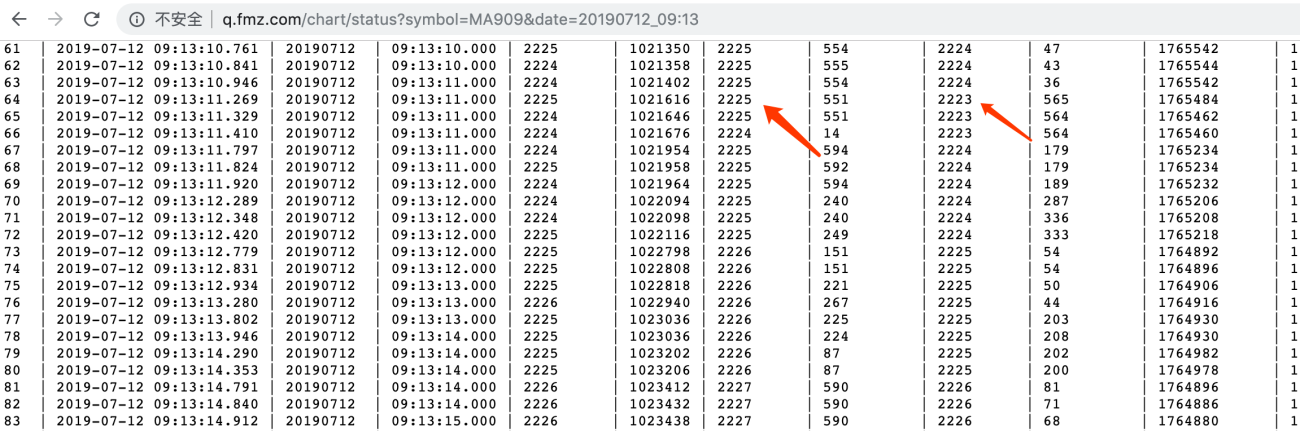

接下来,我们提出第二种优化的思路。我们在上面的高频策略中,挂单价格的偏移是人为设置的。但是,还有一种情况,就是盘口的买一价和卖一价本身就有一定距离的偏移,我们可以使用这个偏移进行挂单。正常情况下商品期货主力合约交易比较频繁,盘口买一与卖一只有一跳的价差,几乎没有下手机会。所以我们把精力放到交易不是太活跃的次主力合约上面,次主力合约偶尔会有两跳甚至三跳的机会出现。比如在MA次主力909合约的盘口就出现下面这种情况:卖一为2225量551,买一2223量565,在几个tick推送后,这个价差消失,变成2225,2224,这种情况,我们视为市场的自我纠正。我们要做的就是去填补盘口差价空隙,如果速度够快,就可以排在委托单的最前位置,做为Maker以最快的速度成交后反手卖出,这个持仓时间很短。这种逻辑使用人工盯盘确实比较困难,因为商品期货盘口差价较大的情况很少出现,当出现的时候,市场也很快会去弥补。

这种策略有一个很可爱的名字,Penny Jump 策略,翻译成中文就是微量加价的意思,其原理是跟踪盘口买价和卖价,然后不停的根据盘口价格加上或减去微量价格挂单,很明显这是一个被动成交的挂单策略,属于卖方做市策略的一种。

了解完这个策略逻辑以后,我们来使用代码进行实现。同样可以使用我们原有的代码框架。在这里我们需要修改下参数的名称,原有的跳动区间改为盘口间隔。

这里需要获取实时的买价和卖价,然后计算两者的差额。当差额大于3的时候,我们立刻挂单,以当时买一价加一进行多头的挂单,以当时卖一价减一进行空头的挂单,这里就相当于填补盘口的差价。相对于前两种策略,这种下单的方式速度会更快一些。

如果成功下单,这时候就要设置对应的止盈价格和止损价格,对于多单来说,止盈价格是入场的卖价curask加上盈利的点数,止损点数是curask减去止损的点数;空单的止盈价格是入场的买价curbid减去盈利的点数,止损价格是curbid加上盈利的点数。

我们来试着运行一下,在回测页面,我们挑选非主力合约,玻璃403,盘口间隔设置为2,最大止损间隔为5,盈利区间可以设置为1。根据回测结果,可以发现策略似乎运行到一半停止了。这是什么原因呢,我们检查一下,我们打印下持有的仓位,结果发现,这里同时拥有了两个仓位,证明我们的开仓挂单同时交易成功,因此策略的逻辑被打乱了;这是因为Penny Jump策略下单的价格确实很接近,而前两种策略下单的距离我们设置为20,所以没有发生这种情况?具体应该怎样解决呢,其实也很简单,当检查到同时拥有仓位的时候,我们可以简单粗暴的同时平仓,当然也更好的办法也欢迎大家提出来。

javascript

/*backtest

start: 2023-08-01 09:00:00

end: 2023-08-02 15:00:11

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES","depthDeep":20}]

mode: 1

args: [["symbol","FG403"],["deviation",2],["maxCoverDeviation",4]]

*/

function cancelOrders(symbol, offset) {

var orders = null;

while (1) {

orders = _C(exchange.GetOrders);

if (orders.length == 0) {

break;

}

for (var i = 0; i < orders.length; i++) {

if ((orders[i].ContractType == symbol && orders[i].Offset == offset) || typeof(offset) == "undefined") {

exchange.CancelOrder(orders[i].Id, orders[i]);

Sleep(interval);

}

}

Sleep(interval);

}

return orders;

}

function trade(distance, price, amount) {

var tradeFunc = null;

if (distance == "buy") {

tradeFunc = exchange.Buy;

} else if (distance == "sell") {

tradeFunc = exchange.Sell;

} else if (distance == "closebuy" || distance == "closebuy_today") {

tradeFunc = exchange.Sell;

} else if (distance == "closesell" || distance == "closesell_today") {

tradeFunc = exchange.Buy;

}

exchange.SetDirection(distance);

return tradeFunc(price, amount);

}

function getOrderBySymbol(symbol, orders) {

var ret = [];

_.each(orders, function(order) {

if (order.ContractType == symbol) {

ret.push(order);

}

});

return ret;

}

function hasOrder(orders, type, offset) {

var ret = false;

_.each(orders, function(order) {

if (order.Offset == offset && order.Type == type) {

ret = order;

}

});

return ret;

}

var p = $.NewPositionManager(); //交易类库函数

var success_count = 0; //成功次数统计

var fail_count = 0; //止损次数统计

var orderlong = null; //多头挂单价格

var ordershort = null; //空头挂单价格

var profitprice = null; //止盈挂单价格

var lossprice = null; //止损挂单价格

var tblStatus = {

type: "table",

title: "策略运行状态信息",

cols: ["合约名称", "当前价格", "多头挂单", "空头挂单", "止盈价格","止损价格", "持仓方向", "持仓价格", "持仓数量", "持仓盈亏", "止损次数", "成功次数", '时间'],

rows: []

};

var curbid = null //开仓挂单买价

var curask = null //开仓挂单卖价

function main() {

var initAccount = _C(exchange.GetAccount);

var preprofit = 0 //先前权益

var curprofit = 0 //当前权益

var holdPrice = null //持仓价格

var holdType = null //持仓类型

var holdAmount = null //持仓数量

var holdProfit = null //持仓盈亏

var isLock = false //止盈挂单锁

var cur_pos = null

while (true) {

if (exchange.IO("status")) {

exchange.SetContractType(symbol);

var t = exchange.GetTicker();

var r = exchange.GetRecords();

var ContractType = symbol

var curprice = r[r.length-1].Close

var positions = _C(exchange.GetPosition);

var pos = [p.GetPosition(symbol, PD_LONG , positions), p.GetPosition(symbol, PD_SHORT, positions)];

var orders = getOrderBySymbol(symbol, _C(exchange.GetOrders))

var diff = t.Sell - t.Buy

if (orders.length == 0 && (!pos[0] && !pos[1]) && diff >= deviation * priceTick) {

profitprice = null

lossprice = null

isLock = false //解锁

holdPrice = ''

holdType = ''

holdAmount = ''

holdProfit = ''

cur_pos = null

preprofit = curprofit

curprofit = exchange.GetAccount().Balance - initAccount.Balance

LogProfit(curprofit, "权益", '&');

if(preprofit < curprofit){

success_count += 1

$.PlotFlag(r[r.length-2].Time, '止盈离场', '止盈离场')

}

if(preprofit > curprofit){

fail_count += 1

$.PlotFlag(r[r.length-1].Time, '止损离场', '止损离场')

}

curbid = t.Buy

curask = t.Sell

// 当前没有挂单,没有持仓,基于盘口挂单

trade("buy", curbid + 1, 1);

trade("sell", curask -1, 1);

orderlong = curbid + 1

ordershort = curask -1

} else if (pos[0] || pos[1]) {

// 只要有持仓

orderlong = null

ordershort = null

cur_pos = pos[0] ? pos[0] : pos[1]

holdPrice = cur_pos.Price

holdType = pos[0] ? '多头方向' : '空头方向'

holdAmount = cur_pos.Amount

holdProfit = cur_pos.Profit

if ((pos[1] && hasOrder(orders, ORDER_TYPE_BUY, ORDER_OFFSET_OPEN)) || (pos[0] && hasOrder(orders, ORDER_TYPE_SELL, ORDER_OFFSET_OPEN))) {

$.PlotFlag(r[r.length-1].Time, pos[0] ? '多单进场' : '空单进场', pos[0] ? '多单进场' : '空单进场')

cancelOrders(symbol, ORDER_OFFSET_OPEN);

Log('删除挂单:', pos[0] ? '空单' : '多单');

}

var longCoverOrder = hasOrder(orders, ORDER_TYPE_SELL, ORDER_OFFSET_CLOSE);

var shortCoverOrder = hasOrder(orders, ORDER_TYPE_BUY, ORDER_OFFSET_CLOSE);

if (pos[0] && !longCoverOrder && isLock == false) {

profitprice = curask + priceTick * profit

lossprice = curask - priceTick * maxCoverDeviation

trade("closebuy", profitprice, pos[0].Amount);

isLock = true //加锁

}

if (pos[1] && !shortCoverOrder && isLock == false) {

// 有空头持仓

profitprice = curbid - priceTick * profit

lossprice = curbid + priceTick * maxCoverDeviation

trade("closesell", profitprice, pos[1].Amount);

isLock = true //加锁

}

// 重新平仓条件

if (pos[0] && longCoverOrder && t.Sell < lossprice) {

Log('多头止损');

cancelOrders(symbol);

p.Cover(symbol);

}

if (pos[1] && shortCoverOrder && t.Buy > lossprice) {

Log('空头止损');

cancelOrders(symbol);

p.Cover(symbol);

}

// 双向持仓

if (pos[0] && pos[1]) {

profitprice = null

lossprice = null

profitprice = null

lossprice = null

Log('双向持仓')

cancelOrders(symbol);

p.CoverAll(symbol);

}

}

$.PlotRecords(r, "K线数据")

$.PlotLine("多头挂单", orderlong, r[r.length - 1].Time)

$.PlotLine("空头挂单", ordershort, r[r.length - 1].Time)

$.PlotLine("挂单盈利线", profitprice, r[r.length - 1].Time)

$.PlotLine("挂单止损线", lossprice, r[r.length - 1].Time)

tblStatus.rows = [];

tblStatus.rows.push([ContractType, curprice, orderlong, ordershort, profitprice, lossprice, holdType, holdPrice, holdAmount, holdProfit, fail_count, success_count, _D()]);

lastStatus = '`' + JSON.stringify([tblStatus]) + '`';

LogStatus(lastStatus);

} else {

LogStatus("未连接", _D());

}

Sleep(interval);

}

}

我们再次运行一下,设置盘口距离为3,止损点数是5,止盈点数为0,就是填补盘口间隔的盈利。根据最后统计结果,虽然成功了72次,失败24次,但是加上手续费的消耗,结果预估收益更为惨烈。

总结一下,我们讲述的这些高频策略并不是十分的完善,课程的目的呢主要是为了让大家了解高频做市策略的基础,其中可以优化的地方还有很多。比如具体挂单的时间,挂单的价格间隔,以及止盈和止损的设置,欢迎大家集思广益,提出更好的解决办法,大家可以发在评论区,我们也会争取为大家进行实现。

视频参考链接:

5.交易插件:定制半自动交易工具

优宽身为量化交易平台,主要是为了服务程序化交易者。但也提供了基础的交易终端,虽然功能简单,但我们也可以通过终端进行下单,撤单,和查看行情账户等基本的交易操作。

我们经常看到类似文华财经,MT4等具有一键下单,多种功能的止盈止损功能等辅助交易模块,然而这种类似方便的功能需要我们额外的付费(年费通常在7000元左右)。优宽平台为了完善交易终端的体验,现在增加了插件功能。有时候,我们需要一个小功能来辅助交易,比如一键平仓、一键对冲、阶梯挂单、冰山委托等操作,这种类似的功能并不太需要经常查看执行日志,所以新建一个实盘有些繁琐,我们直接在终端点击一下插件,就能够立即实现相应的功能,这样可以大大方便手动交易。

这些自定义的交易插件,我们自身可以编码实现。并且这个交易终端是定制化的,这就意味着我们可以根据我们的交易习惯,自定义交易功能辅助面板。

本节课,我们来学习交易插件的使用和编写。这个界面是为了快速的进行跨期对冲交易布置好的页面,原始的页面可以通过点击重置页面布局,进行恢复。这个就是初始的界面布局。如果我们想添加交易插件,通过右上角的拼图按钮,我们就可以点击交易插件进行使用。比如,我们点击近远月差价显示的插件,它就会展示在交易终端页面,输入目标合约,点击执行就会出现目标合约的跨期差价图像。需要注意的是,插件不会显示出日志,但是可以返回显示表格。交易终端插件运行时长最长为3分钟,超过3分钟自动停止运行,但是当我们需要进行一些时间较短的交易操作,或者当前的状态查看,3分钟还是足够的;并且也可以用来测试我们的实盘策略,新鲜的策略通过交易插件测试完成后,可以应用于实盘进行成熟的仿真或者实盘交易。

在插件里面是可以设置参数,没有参数的插件可以直接运行。插件的摆放位置,大小都是可以调整的,关闭插件点击右上角x号就可以,我们可以根据我们的交易习惯,进行不同功能模块的编写和摆放。

我们来稍微了解下插件的原理,插件其实相当于立即运行的实盘,功能和调试工具相同,所以插件运行直接对接真实市场的,在交易终端所选的托管者、交易对、K线周期就是默认的相应参数。交易插件会发送一段代码到交易终端页面的托管者进行执行,并且支持返回图表和表格,交易插件和调试工具都是免费使用的。

我们来看下插件是怎样编写的,在新建策略页面,设置策略类型为:交易插件。语言编写支持JavaScript、Python、C++、My语言。 插件的main函数return的结果会在运行结束后,在终端弹出,支持字符串、画图和表格。因为插件执行看不到日志,可以将插件的执行结果return返回。

插件的用途很广泛的,在很多时候手动交易需要很多重复执行的操作,其实这些操作都可以用插件实现。今天,我们讲解的插件使用,是辅助手动期货跨期对冲的插件套装。

期货跨期对冲是很常见的策略,由于频率不是很高,我们经常会手动操作,需要在分析差价走势的基础上,一个合约做多,一个合约做空。如果在期货软件上,我们可能需要复杂的分析和操作,而在交易终端使用插件,将大大节省我们的精力。当我们想进行手动的对冲交易的时候,我们可以调整下布局,将我们需要的插件摆放到合适的位置。

为方便进行跨期对冲,我们编写了三个插件,第一个是刚才介绍的可以查看最新的跨期合约差价,这里我们填写目标合约,点击执行就会呈现最新以秒为单位的差价,并且这里还有有均线的显示,我们可以进行正套或者反套的交易;当我们认为入场的时机到,我们就要迅速的进场进行交易,在没有辅助功能的期货软件中,我们需要手动的找到两个目标品种,然后填写价格进行相反方向的开仓,然而有时候,入场的最佳时间是很短暂的,当我们手忙脚乱开仓后,可能最佳的入场点已经过去;而使用我们的交易插件,当事先设置好交易品种,数量和方向(这里的reverse,代表是正套还是反套),一键点击执行就可以完成双向开仓的操作,这里点击一下仓位;可以显示目前的仓位状态;最后,当价差回归正常,我们就要进行双向的平仓,我们事先设置好滑价,点击就可以平仓。是不是很方便,今天呢,我们就要学习这些插件是如何编写出来的,它和平常的策略编写是有一些不同的,我们在讲解编码的过程中会为大家及时提醒。

首先介绍的是画跨期差价插件,这里我们首先设置好外部的参数,期货合约A和B。然后回到代码部分,这里使用原生的chart画图函数,设置图表对象chart,设置好title,x轴,y轴和数据列表,这里想呈现两根线,所以分别设置diff和meandiff。

回到主函数,首先分别获取两个目标合约的最新k线,这里的exchange.GetRecords中填写参数为1,表示要获取的k线周期为1s。接下来,我们要利用K线数据进行差价的计算,两个k线是轮询获取的,因此数组的长度可能会有不一致,为了保存两个差值计算时间的一致对照性,所以我们取两者的最小值,定义为变量rlength;然后定义差价储存列表difflist。

使用for循环,根据获取的k线长度,按索引计算两个合约的diff值,这里的时间索引的设置很巧妙的,大家可以停下来思考下;然后向chart的第一个数据系列series[0]添加数据,时间戳也是这样的设置;接下来计算diff的均值,使用difflist收集,使用TA.MA进行计算,这里设置的周期为20,为了更及时的展现变化,最后向chart.series[1]添加最新的diff均值。这样图表的设置就完成了,最后return一下chart结果就可以。有些同学们可能会好奇,这里我们不设置chart更新,和while循环吗?这里需要解释的是,我们这里进行的图像展示,是一个瞬时的差价快照,可以帮助我们迅速的判断当前的差价状态,所以没有设置chart更新和while循环。

javascript

var chart = {

__isStock: true,

title : { text : '差价分析图'},

xAxis: { type: 'datetime'},

yAxis : {

title: {text: '差价'},

opposite: false,

},

series : [

{name : "diff", data : []},

{name : "meandiff", data : []},

]

}

function main() {

exchange.SetContractType(Contract_A)

var recordsA = exchange.GetRecords(1)

exchange.SetContractType(Contract_B)

var recordsB = exchange.GetRecords(1)

var rlength = Math.min(recordsA.length,recordsB.length)

var difflist = []

for(var i = 0; i < rlength; i++){

var diff = recordsA[recordsA.length - rlength + i].Close - recordsB[recordsB.length - rlength + i].Close

chart.series[0].data.push([recordsA[recordsA.length - rlength + i].Time, diff])

difflist.push(diff)

var meandiff = TA.MA(difflist, 20)

chart.series[1].data.push([recordsA[recordsA.length - rlength + i].Time, meandiff[meandiff.length - 1]])

}

return chart

}

这样我们的第一个插件就设置好了,接下来我们来看第二个插件的设置:一键对冲开仓插件。同样的,首先设置策略的参数,在策略参数里,我们设置好交易合约A和B,开仓数量,滑价和进行正套还是反套的交易。这里给大家稍微解释下,当差价大的时候,我们进行正套的交易,reverse设置为true,进行空A多B的操作;当差价小的时候,我们进行反套的交易,reverse设置为false,进行多A空B的操作;

所以在主函数里,这里我们首先设置开多的交易操作,使用reverse判断进行正套还是反套的交易,正套需要多合约B,反套需要多合约A,所以使用三元表达式这样设置获取合约,然后获取ticker数据,这里还进行了容错的处理,如果没有获取到ticker数据,直接报错;SetDirection是buy,因为我们想快速的成交,所以设置的价格为当前的卖价加上滑价,这样一个较高的价格可以提升快速成交的成功率;于此相反的,对于空头的操作,和多头的操作刚好相反就可以,这里对于正套我们需要空合约A,然后设置SetDirection是sell,价格设置是当前较低的买价再减去滑价。这样就完成了开仓的操作。

开仓完成以后,我们想在插件中呈现两个开仓的品种,方向,价格和差价,我们这里设置一个表达tbl,包含需要呈现的开仓信息。接着,在下面的代码中,设置开仓完成以后,休息1s,接下来我们获取仓位的数据。如果判断有仓位,就是开仓成功,使用轮询,然后使用if找到我们需要的品种,获取对应的品种名称,开仓方向和价格,然后计算开仓是的差价,push到tbl中,最后使用return进行呈现。

在插件中,我们不想呈现多余的信息,所以SetErrorFilter设置一下,这在前面的海龟交易策略里面我们有提到过。这样一键对冲开仓插件就设置好了。

javascript

function main(){

var tbl = {

type: 'table',

title: '开仓信息 ' + _D(),

cols: ['合约A', '合约A价格', '合约A方向', '合约B', '合约B价格', '合约B方向', '价差'],

rows: []

}

SetErrorFilter("login|ready|流控|连接失败|初始|Timeout|CancelOrder");

exchange.SetContractType(Reverse ? Contract_B : Contract_A)

var ticker_A = exchange.GetTicker()

if(!ticker_A){return '无法获取数据'}

exchange.SetDirection('buy')

exchange.Buy(ticker_A.Sell+Slip, Amount)

exchange.SetContractType(Reverse ? Contract_A : Contract_B)

var ticker_B = exchange.GetTicker()

if(!ticker_B){return '无法获取数据'}

exchange.SetDirection('sell')

exchange.Sell(ticker_B.Buy-Slip, Amount)

Sleep(1000)

var pos = _C(exchange.GetPosition)

if(pos){

for(var i=0;i < pos.length; i++){

if(pos[i].ContractType == Contract_A){

var contractA = pos[i].ContractType

var typeA = pos[i].Type == 0 ? '多头' : '空头'

var priceA = pos[i].Price

}

if(pos[i].ContractType == Contract_B){

var contractB = pos[i].ContractType

var typeB = pos[i].Type == 0 ? '多头' : '空头'

var priceB = pos[i].Price

}

}

var diff = priceA - priceB

tbl.rows.push([contractA, priceA, typeA, contractB, priceB, typeB, diff])

return tbl

}

}

接下来是最后一个插件的设置,一键平仓。这里我们只需要设置一个参数,滑价Slip。在主函数里,首先获取起始状态的仓位信息,如果当前没有仓位,直接返回'已无持仓'。在判断具有仓位信息的情况下,使用轮询的方式,找到对应的多头仓位和空头仓位,然后设置对应的合约,获取最新的ticker数据,然后设置对应的交易方向和函数,同样为了保证交易,这里使用加减滑价的设置。这里稍微提醒一下,这里的SetDirection需要设置为closebuy_today和closesell_today,如果我们没有加today,会有报错,没有平昨的仓位。注意:在回测系统,平今和平昨没有加以区分,都可以使用。

接下来,休息1s。然后获取结束状态的仓位pos_end,如果判断仓位已经全部平掉,打印'平仓完成'的信息。

javascript

function main(){

SetErrorFilter("login|ready|流控|连接失败|初始|Timeout|CancelOrder");

var pos_start = exchange.GetPosition()

if(!pos_start || pos_start.length == 0 ){return '已无持仓'}

for(var i=0;i < pos_start.length; i++){

if(pos_start[i].Type == PD_LONG){

exchange.SetContractType(pos_start[i].ContractType)

var tickerA = exchange.GetTicker()

if(!tickerA){return '无法获取tickerA'}

exchange.SetDirection('closebuy_today')

exchange.Sell(tickerA.Buy - Slip, pos_start[i].Amount)

}

if(pos_start[i].Type == PD_SHORT){

exchange.SetContractType(pos_start[i].ContractType)

var tickerB = exchange.GetTicker()

if(!tickerB){return '无法获取tickerB'}

exchange.SetDirection('closesell_today')

exchange.Buy(tickerB.Sell + Slip, pos_start[i].Amount)

}

}

Sleep(1000)

var pos_end = exchange.GetPosition()

if(!pos_end || pos_end.length == 0 ){

return '平仓完成'

}

}

这样我们三个小插件就编写完成了,当然这个插件还是比较简陋的,容错性还需要提高,大家在使用的过程中,如果遇到错误,可以留言评论区,我们可以及时改正。不过对于基本的使用还是没有问题的,在交易终端里,我们使用N视界仿真账户,设置好目标合约,首先查看差价,等到入场时机设置reverse对应开仓,到达心理盈利点位或者止损点位,进行平仓,使用起来还是比较丝滑的,比手动进行开仓确实方便多了。

看了这个插件的使用,我们应该也有了自己的想法,大家可以根据自己的交易习惯,不妨写成插件方便自己的手动交易。大家如果有好的想法和需求,也可以提出来,我们尽力也会为你实现!

视频参考链接:

《商品期货预定开仓后平仓机器人》

6.托管者部署、Docker部署

大家好,优宽平台最近更新了,可以看到,网页画面更加的清新,各个板块的布局和功能也在各位用户的建议下,设计的也更加的完善。但是有很多老朋友反应对新版UI的托管者设置不太熟悉,当然还有很多想进行仿真或者实盘交易的新朋友,对托管者的设置也存在一定的疑问。因此,本视频就来展示一下在各个系统进行托管者设置的详细步骤。

首先来讲解下托管者的功能,托管者是交易实盘的载体,是管理实盘的程序,主要负责处理底层数据、访问接口、通信等任务,所以可以理解为是交易策略的执行者。托管者运行在我们配置的服务器上,即使优宽量化交易平台网站出现网络故障也不影响您的托管者运行。托管者可运行在本地的电脑,云服务器或者docker部署,系统支持Linux,Windows,Mac OS,android等等。需要注意的是,在策略运行期间,托管者也是需要一直运行的,当托管者关闭,实盘运行的策略也会停止运行。

下面我们就来讲解下在各个平台的部署步骤。打开托管者,点击部署托管者,这里有一键租用托管者和手动部署托管者。如果大家嫌手动部署比较麻烦的话,可以选择一键部署托管者。这里有入门级和内存性两种不同种类的托管者,适合于不同层次的量化选手。点击选择购买后,云服务器会自动的为我们进行托管者程序的安装和部署,并且对于python语言,也会安装一些量化交易常用的包和工具。稍微等待片刻,可以看到当托管者展示部署完成的时候,我们就可以直接使用。当我们不想使用的话,可以直接删除,扣费也会自动停止。

接下来进入手动部署的页面,手动部署托管者可以在我们自己购买的云服务器或者本地的电脑。本地电脑部署托管者可以根据策略运行的需要,随用随停,不需要额外的花费;但是当我们需要长时间运行一个策略的时候,相对来说云服务器是更加适合的。云服务器更新稳定,不容易受外部条件,比如硬件故障,断网或者停电的影响。关于云服务器的选择,一个初级入门,价格低廉的服务器就可以满足基本的策略运行需要。

可以看到这里有三大栏: Linux&Mac, Windows,和Docker部署。每一栏下面都有相应的安装包和具体安装步骤的讲解,并且也很贴心的在需要代码的地方,为我们提供了复制的按钮。

Windows系统部署

首先我们讲解下Windows的部署,Windows同时具有命令版和界面版部署。不熟悉命令行的朋友可以选择界面版,根据自身电脑系统点击下载程序,然后解压安装,打开输入地址node.youquant.com/数字串,数字串每位用户均不同,需要根据你的界面显示进行填写。这里很贴心的可以直接点击复制,然后输入本平台的密码,当界面出现“Login OK”的时候,Windows界面版托管者就部署完成了。点击进入托管者界面,可以看到我们刚刚部署好的托管者。

对于命令行版,我们也要下载对应的安装包,然后进行解压,接着打开终端,打开安装包的地址,输入这段命令robot.exe -s node.youquant.com/数字串-p 本平台登录密码。当命令行出现“Login OK”,代表部署成功。

Mac OS系统部署(苹果电脑)

然后,我们看下Mac系统布置,这里根据苹果系统下载对应的安装包,进行解压。解压完成打开终端,首先进入安装包所在的文件,这里我们进入桌面,然后输入第一行代码chmod +x robot,接着第二行./robot -s node.youquant.com/数字串 -p 本平台登录密码 ,这里会显示无法验证开发者,我们这时候需要进入系统偏好设置,安全性和隐私,点击解锁,然后点击仍然运行,再次输入这段代码,当出现“Login OK”部署成功。

Linux服务器

以上都是部署在本地电脑上的,下面我们使用云服务器进行一下Linux系统的部署。这里有一个托管中部署的帮助文档大家可以参考一下,我给大家展示一下。首先登陆云服务器,具体登录云服务器的方法,大家可以根据自己的习惯,这里我们选择在腾讯云直接登录:

- 第一步,在服务器输入wget下载托管者程序

wget https://www.youquant.com/dist/robot_linux_amd64.tar.gz

- 第二步,输入这行代码进行robot解压;

tar -xzvf robot_linux_amd64.tar.gz

- 第三步,测试托管者运行,输入这两行代码,然后添加优宽登录密码;

chmod +x robot

./robot -s node.youquant.com/数字串

- 第四步,当出现Login OK就代表云端托管者设置成功。

当然Linux的托管者也是可以部署在本地的,大家也可以尝试一下。

Docker镜像部署

最后,我们来看下使用docker部署托管者,这是我们使用云服务器进行部署,首先在云服务器下载安装docker,不熟悉的朋友可以询问chatgpt,按照步骤安装docker。

-

在确保docker安装完成后,按照教程首先下载镜像,运行这段代码:

docker pull youquantcom/docker:latest -

运行镜像,输入这段代码:

docker run -d --name 优宽Docker -e UID=数字串 -e ZONE=CN -e PASSWORD=密码 youquantcom/docker -

输入这段代码查看docker日志:

优宽Docker logs

当日志出现Login OK,docker版的托管者也部署成功。

以上呢,就是在不同平台部署托管者的详细步骤,大家可以参考一下,如果有问题,也可以留言评论区,我们会为大家热心解答。

视频参考链接:

《优宽量化的托管者概念》

《优宽量化交易平台托管者部署简介》

7. 热门Pine语言移植:抓住那个涨停板!

最近有小伙伴联系我们,说在Trading View上有一个策略很神奇,可以抓住一个涨停的品种,并且可以逐步加仓,在数字货币取得了很好的收益。刚好,最近八月份纯碱的期货市场很是热闹,出现了移仓换月时的“多头逼仓现象”,问我们能不能改造成为商品期货的版本,应用于国内的期货市场。我们的答案当然是可以!今天我们就来看一下,怎样将TradingView上的热门Pine语言策略,应用于商品期货市场。

我们首先来看一下这个策略,可以看到这个策略名称叫做“BTC金字塔策略”,小火箭有500多个,确实很受欢迎。通过策略回测图像可以看到,这个策略对于单边上涨的趋势确实抓的很好,并且也可以实现较好的入场和出场。

我们来看下策略的源码。代码长度一共有94行。优宽平台也是可以运行Pine语言的,我们复制这段代码到优宽,看这段代码能否应用于国内的期货市场。

pine

//@version=4

strategy(title='Pyramiding BTC 5 min no security', overlay=true, pyramiding=7, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=20, commission_type=strategy.commission.percent, commission_value=0.075)

//

fastLength = input(250, title="Fast filter length ", minval=1)

slowLength = input(500,title="Slow filter length", minval=1)

source=close

v1=ema(source,fastLength)

v2=ema(source,slowLength)

//

//Backtest dates

fromMonth = input(defval=1, title="From Month")

fromDay = input(defval=10, title="From Day")

fromYear = input(defval=2020, title="From Year")

thruMonth = input(defval=1, title="Thru Month")

thruDay = input(defval=1, title="Thru Day")

thruYear = input(defval=2112, title="Thru Year")

showDate = input(defval=true, title="Show Date Range")

start = timestamp(fromYear, fromMonth, fromDay, 00, 00) // backtest start window

finish = timestamp(thruYear, thruMonth, thruDay, 23, 59) // backtest finish window

window() => // create function "within window of time"

time >= start and time <= finish ? true : false

//

length = input(50, title = "Period", type = input.integer)

hma(_src, _length)=>

wma((2 * wma(_src, _length / 2)) - wma(_src, _length), round(sqrt(_length)))

hma3(_src, _length)=>

p = length/2

wma(wma(close,p/3)*3 - wma(close,p/2) - wma(close,p),p)

b =hma3(close[1], length)

//plot(a,color=color.gray)

//plot(b,color=color.yellow)

close_price = close[0]

len = input(25)

linear_reg = linreg(close_price, len, 0)

filter=input(true)

buy=crossover(linear_reg, b)

longsignal = (v1 > v2 or filter == false ) and buy and window()

//set take profit

ProfitTarget_Percent = input(3)

Profit_Ticks = close * (ProfitTarget_Percent / 100) / syminfo.mintick

//set take profit

LossTarget_Percent = input(10)

Loss_Ticks = close * (LossTarget_Percent / 100) / syminfo.mintick

//Order Placing

strategy.entry("Entry 1", strategy.long, when=strategy.opentrades == 0 and longsignal)

strategy.entry("Entry 2", strategy.long, when=strategy.opentrades == 1 and longsignal)

strategy.entry("Entry 3", strategy.long, when=strategy.opentrades == 2 and longsignal)

strategy.entry("Entry 4", strategy.long, when=strategy.opentrades == 3 and longsignal)

strategy.entry("Entry 5", strategy.long, when=strategy.opentrades == 4 and longsignal)

strategy.entry("Entry 6", strategy.long, when=strategy.opentrades == 5 and longsignal)

strategy.entry("Entry 7", strategy.long, when=strategy.opentrades == 6 and longsignal)

if strategy.position_size > 0

strategy.exit(id="Exit 1", from_entry="Entry 1", profit=Profit_Ticks, loss=Loss_Ticks)

strategy.exit(id="Exit 2", from_entry="Entry 2", profit=Profit_Ticks, loss=Loss_Ticks)

strategy.exit(id="Exit 3", from_entry="Entry 3", profit=Profit_Ticks, loss=Loss_Ticks)

strategy.exit(id="Exit 4", from_entry="Entry 4", profit=Profit_Ticks, loss=Loss_Ticks)

strategy.exit(id="Exit 5", from_entry="Entry 5", profit=Profit_Ticks, loss=Loss_Ticks)

strategy.exit(id="Exit 6", from_entry="Entry 6", profit=Profit_Ticks, loss=Loss_Ticks)

strategy.exit(id="Exit 7", from_entry="Entry 7", profit=Profit_Ticks, loss=Loss_Ticks)

我们复制到优宽策略编辑页面,策略开头说明使用的pine语言版本是version4,因此它的语法和version5有一些小的区别,大家需要注意一下,但是在优宽平台这两个版本的pine语言都是支持的。

原始的strategy里面定义了很多参数,但是这些参数有的不适合期货市场,有的在回测系统有设置,所以我们只需要改变保留pyramiding最大加仓次数参数就可以。

我们继续向下看,这里代码前面的斜杠删除,首先定义快速滤波器长度fastLength,和慢速滤波器长度slowLength参数,初始值为250和500,然后设置source为收盘价。使用ema指数移动平均值分别计算快速滤波器v1和慢速滤波器v2。

第二部分,定义了回测周期,这在优宽的模拟回测页面可以定义,所以这部分可以删除。

继续往下看,这里首先定义周期参数length,然后定义了Hull移动平均线函数hma,和改进的Hull移动平均线函数hma3,经过检查发现,hma函数是没有使用到的,我们可以直接删除;并且hma3中的_src参数没有使用到,我们也要改下,将这里的close改为_src;然后使用hma3函数计算移动平均线,定义为变量b。

第四部分,获取当前收盘价定义为close_price,定义线性回归的长度参数,默认值是25,接着利用linreg内置函数计算线性回归值linea_reg。

这里定义一个过滤器参数,默认为true。

指标计算完成以后,接着就要定义交易信号了。当linear_reg上穿Hull移动平均值b的时候,定义为buy。然后买入信号的发出还可以添加过滤器的确定,当设置过滤器filter为真,我们需要检查快速滤波器的指数移动平均值v1是否大于慢速值v2;当过滤器信号和buy双向确定,这时候确定发出交易信号longsignal,这里的回测周期window删除。如果设置filter为假,只需要buy信号确定就可以了。

然后再止盈止损的设置了,设置止盈百分比参数ProfitTarget_Percent,计算止盈目标点数,使用当前收盘价乘以百分比,这里的syminfo.mintick是每跳的点数;接着止损参数的设置也是一样的步骤,初始值为10,然后计算止损目标点数。

当买入信号设置完成以后,接着就是交易的操作了,第一笔是没有持仓strategy.opentrades等于0,并且买入信号成立,产生第一笔买入订单,随后当已有一笔买入订单且满足买入条件时,买入第二笔,接着也就是第三到第七笔交易的完成。当强劲的上涨信号连续出现的时候,我们就要及时的加仓,直到完成加仓的上限。

接下来就是止盈和止损的操作,分别设置好七笔的止盈目标和止损目标,这样原始的pine语言代码我们就拆解完成了。

pine

//@version=4

strategy(title='鉴别涨停品种策略', overlay=true, pyramiding=5)

fastLength = input(250, title="Fast filter length ", minval=1)

slowLength = input(500,title="Slow filter length", minval=1)

source=close

v1=ema(source,fastLength)

v2=ema(source,slowLength)

length = input(50, title = "Period", type = input.integer)

hma3(_src, _length)=>

p = length/2

wma(wma(_src,p/3)*3 - wma(_src,p/2) - wma(_src,p),p)

b =hma3(close[1], length)

plot(b,color=color.yellow)

close_price = close[0]

len = input(25)

linear_reg = linreg(close_price, len, 0)

filter=input(true)

buy=crossover(linear_reg, b)

longsignal = (v1 > v2 or filter == false ) and buy

//set take profit

ProfitTarget_Percent = input(3)

Profit_Ticks = close * (ProfitTarget_Percent / 100) / syminfo.mintick

//set take loss

LossTarget_Percent = input(10)

Loss_Ticks = close * (LossTarget_Percent / 100) / syminfo.mintick

//Order Placing

strategy.entry("Entry 1", strategy.long, when=strategy.opentrades == 0 and longsignal)

strategy.entry("Entry 2", strategy.long, when=strategy.opentrades == 1 and longsignal)

strategy.entry("Entry 3", strategy.long, when=strategy.opentrades == 2 and longsignal)

strategy.entry("Entry 4", strategy.long, when=strategy.opentrades == 3 and longsignal)

strategy.entry("Entry 5", strategy.long, when=strategy.opentrades == 4 and longsignal)

strategy.entry("Entry 6", strategy.long, when=strategy.opentrades == 5 and longsignal)

strategy.entry("Entry 7", strategy.long, when=strategy.opentrades == 6 and longsignal)

if strategy.position_size > 0

strategy.exit(id="Exit 1", from_entry="Entry 1", profit=Profit_Ticks, loss=Loss_Ticks)

strategy.exit(id="Exit 2", from_entry="Entry 2", profit=Profit_Ticks, loss=Loss_Ticks)

strategy.exit(id="Exit 3", from_entry="Entry 3", profit=Profit_Ticks, loss=Loss_Ticks)

strategy.exit(id="Exit 4", from_entry="Entry 4", profit=Profit_Ticks, loss=Loss_Ticks)

strategy.exit(id="Exit 5", from_entry="Entry 5", profit=Profit_Ticks, loss=Loss_Ticks)

strategy.exit(id="Exit 6", from_entry="Entry 6", profit=Profit_Ticks, loss=Loss_Ticks)

strategy.exit(id="Exit 7", from_entry="Entry 7", profit=Profit_Ticks, loss=Loss_Ticks)

可以发现,我们的改动确实很少,接着就要使用改写完成的策略,使用到国内的期货市场,看看运行效果怎么样?我们在回测页面定义一下时间,8月1号到8月31号,k线周期使用建议的5分钟。策略的原始参数我们不加以改变,执行方式是实时价模型,品种代码是SA888,我们来运行一下。可以看到在这一个月的时间,在行情比较平稳的时候8月1号到8月20号,确定没有进行任何的交易,当行情出现剧烈上涨,也就是8月21日,我们开始了交易,并且在8月26日达到了收益顶峰,虽然之后产生了比较大的亏损,但是最后的盈利仍然是27000多元,证明比较好的抓住了一个品种的上涨单边行情。但是这个策略是完美的吗,我可能要给大家泼一盆冷水了,当我们延长回测时间,到9月15的时候,可以发现策略收益回撤到了4000多元,证明该策略并不能保证稳定的获得盈利,根据回测图像发现,当行情出现剧烈下跌的时候,该策略没有实现及时的止损。因此,该策略作为单边上涨的入场信号判断,还是比较准确的,但是对于出场信号,设计的可能比较草率,大家可以思考一下,怎么更好的设置出场?如果有好的想法,大家也可以提出来,我们一起来实现。

Pine语言语法确实很优雅,作为专门的交易语言,它对于各个信号的计算和交易操作的设置,都是简洁明朗。当我们使用Javascript语言,有时候会嫌弃过于它过于繁琐。我相信把这个Pine语言策略改为Javascript语言,代码的长度只会只多不少,大家也不一定感兴趣。但是如果我们发挥Javascript语言的优势,大家有没有什么好的想法。

我们看到上面这个策略对于单边上涨的趋势判断的还是比较准确的,但是Pine语言一次只能针对于一个品种,而如今期货市场高达上百个品种,每个品种在一个月的时间内总会有几个出现剧烈上涨或者下跌的行情,我们使用这个策略一个个去判断,确实不太方便。如果我们建立一个实盘,使用轮询的方式,对期货市场的所有品种进行检测,然后给出重点关注的品种,也许可以帮助大家抓住更多的盈利机会。

下节课呢,我们就将这种想法使用Javascript进行实现,大家稍微等待一下,等我们设计完善,马上发布!

视频参考链接:

《BTC五分钟金字塔策略》

8. 商品期货多品种涨停预测推送策略

在各位小伙伴们的催促下,Javascript版的多品种涨停鉴定策略终于出炉了。相对于Pine语言只能实现单品种涨停信号的识别和交易,Javascript语言发挥自身的优势,可以实现多品种合约涨停信号的判断和信息的及时推送。大家在进行期货交易的过程中,经常会收到类似大师每日涨停品种推荐的信息,有不少的朋友都付费尝试过,今天呢,我们就使用量化策略打造一个大师,帮助我们进行每日交易的参考。需要注意的是,本策略只是进行涨停信号的判断,至于具体的交易操作,大家可以自行添加,有不明白的地方可以留言。

javascript

/*backtest

start: 2023-08-01 09:00:00

end: 2023-08-31 23:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES","depthDeep":20}]

args: [["Instruments","SA888"]]

*/

var DetectManager = {

New: function(symbol) {

var obj = {

symbol: symbol,

isFirst: true,

PreBarTime: 0,

buySignal: false,

rData: [],

};

obj.Show = function() {

return [obj.symbol, obj.buySignal]

};

// 信号鉴定逻辑

obj.Detect = function() {

_C(exchange.SetContractType, obj.symbol);

var r = exchange.GetRecords()

if(filter){

if(r.length < slowLength) return

}else{

if(r.length < length) return

}

// hma均线计算

function hma3(_src, _length) {

var p = _length/2

var p_3 = talib.WMA(_src,p/3)

var p_2 = talib.WMA(_src,p/2)

var p_1 = talib.WMA(_src,p)

var ret = []

for (var i = 0; i < p_1.length; i++) {

if(p_1[i] > 0){

ret.push(p_3[i] * 3 - p_2[i] - p_1[i])

}

}

var hmares = talib.WMA(ret, p)

return hmares

}

if(obj.isFirst){

for(var i = 0; i < r.length - 1; i++){

obj.rData.push(r[i])

}

obj.PreBarTime = r[r.length - 2].Time

obj.isFirst = false

} else {

if(obj.PreBarTime != r[r.length - 2].Time){

Log('K线更新')

obj.rData.push(r[r.length - 2])

var v1 = TA.EMA(obj.rData,fastLength)

var v2 = TA.EMA(obj.rData,slowLength)

var hmavalue = hma3(obj.rData, length)

// 线性回归值

var linear_reg = talib.LINEARREG(obj.rData, len, 0)

var buy = linear_reg[linear_reg.length - 2] < hmavalue[hmavalue.length - 2] && linear_reg[linear_reg.length - 1] > hmavalue[hmavalue.length - 1]

obj.buySignal = (v1[v1.length - 1] > v2[v2.length - 1] || filter == false ) && buy

Log('检查品种:', obj.symbol, '检查结果:', obj.buySignal)

obj.PreBarTime = r[r.length - 2].Time

}else{

obj.buySignal = false

}

}

}

return obj

}

}

function main() {

var arr = Instruments.split(',')

var detectlist = []

for (var i = 0; i < arr.length; i++) {

var symbol = arr[i].replace(/^\s+/g, "").replace(/\s+$/g, "")

var obj = DetectManager.New(symbol)

detectlist.push(obj)

}

while(true){

if(exchange.IO('status')){

LogStatus("已经连接CTP, " + new Date())

var tblRecommand = {

type: "table",

title: "推荐品种",

cols: ["时间", "合约名称"],

rows: []

}

var recommandlist = []

for (var i = 0; i < detectlist.length; i++) {

detectlist[i].Detect();

var res = detectlist[i].Show();

if(res[1] == true){

tblRecommand.rows.push([_D(), res[0]])

LogStatus(tblRecommand)

recommandlist.push(res[0])

}

}

if(recommandlist.length > 0) Log(_D(), '推荐品种:', recommandlist, "@")

}else{

LogStatus('未连接CTP', _D())

}

Sleep(1000);

}

}

话不多说,我们直接开始。首先我们进行的还是多品种策略框架的设计,这里我们参考了多品种海龟策略的框架,将信号计算和品种轮询进行分割,这样代码各部分更加清晰,完善起来也更加方便。第一部分,我们创建DetectManager变量,这个对象主要就是用来鉴别各品种的涨停信号;第二部分是main主函数,这里的主函数首先创建各品种涨停信号计算的逻辑对象,然后是while循环,该循环为策略的主要循环,这一部分主要是遍历所有合约信号计算的逻辑对象,进行涨停信号的判断,然后实现及时的推送。还记得我们前面讲过的CTA函数的多品种策略吗,大家也可以选择使用,将最后的return结果返回0,不进行任何操作就可以。

多品种策略框架搭建好以后,第一部分我们来编写DetectManager变量。首先创造New函数,作为构造函数。这里我们设置参数是合约的名称symbol。然后创建不同合约对象的属性信息,包括合约名称symbol,isFirst代表是否为第一次获取k线,PreBarTime先前的k线时间,buySignal涨停信号的初始值,rData是获取的k线值。接着我们定义Show方法,用来展示当前品种的名称和涨停信号的真假。

最后来定义Detect方法,用来处理信号鉴定逻辑。这里我们首先合约的设置和k线的获取。这里设置好合约。接着来处理k线。为了防止未完成的k线造成的假性信号,这里我们决定舍弃最新的一根k线进行信号的计算。在策略初始阶段,obj.isFirst为true,将倒数第二根k线之前的数据添加到obj.rData中,赋值PreBarTime为倒数第二根k线时间戳,然后定义obj.isFirst为false。接下来,只有倒数第二根k线更新,我们再进行添加。这里不要忘了,也要更新PreBarTime。

K线获取好以后,接下来就要参考Pine语言,进行涨停信号的判断。我们来看下Pine语言的源代码,第一部分是快速和慢速过滤器的设置,这里需要过滤器filter参数,快速滤波器周期fastLength,和慢速周期slowLength参数,我们设置好。具体v1,和v2的计算,Pine语言使用ema内置函数计算出来的,在Javascript语言中,使用TA.EMA可以计算。第二部分,是Hull移动平均值,通过构造hma3函数进行计算。这里我们需要定义一个参数,length。Pine语言函数里面使用到了wma进行计算,Javascript中talib函数有内置函数,我们可以直接使用。我们来进行hma3函数的编写,这里定义两个参数_src和_length。定义p为_length除以2,接着计算不同周期的WMA值,定义为p_3,p_2和p_1。接着来计算ret,作为最后一个wma计算使用的数组,使用p_3,p_2和p_1中的每个元素,因为在Javascript中,talib.WMA计算使用的数组中不允许出现空值,所以当空值最多的p_1数组不为空,这里定义为大于0的时候,我们再进行添加。然后最后计算hmares进行返回。这里的hma3计算确实比较麻烦一点,大家需要注意一下。回到主逻辑,这里的第二部分,使用构造的函数,填写参数rData和hma周期,进行hma数值的计算。

第三部分,是线性回归信号的判断,这里也可以使用内置函数talib.LINEARREG,参数填写为k线数据,周期len,我们再添加一个参数len。最后的offset偏移值为0。

最后是涨停信号的判断了,如果linear_reg上穿hma均线,判断为buy,这里定义倒数第二根linear_reg小于hma均线,最新linear_reg大于hma均线。不要忘了还有过滤器的设置,如果过滤器为真,还需要判断快速滤波器v1是否大于v2,过滤器为假的话,直接判断buy信号就可以。

因为想实现不同品种的合约涨停信号的计算和信息的推送,是在k线更新的那一刻完成的,所以涨停信号的计算移动到当k线更新的时候,这一部分进行计算。另外还需要设置当k线没有更新的时候,我们需要及时的将buySignal设置为假,这样就可以避免在buySignal为true的k线周期内,重复的推送信息。

最后return obj这样就完成了第一部分DetectManager的设置。接下来来到我们的主函数,首先,这里我们需要定义参数Instruments,放入我们感兴趣的品种名称。回到主函数,这里将合约列表Instruments进行分割成arr,然后定义detectlist列表,用来存放信号计算的逻辑对象,接着使用for循环,首先进行正则化处理,然后使用DetectManager.New构造不同合约的逻辑对象,添加进入detectlist列表中。

接着进入主循环,创建变量recommandlist推荐列表变量,使用for循环进行不同合约的信号判断,首先使用Detect方法,接着Show()方法获取信号判断的结果,当信号判断为真,就是res的第二个值,将合约的名称添加进入recommandlist推荐列表当中。

如果recommandlist推荐列表不为空,证明该时刻判断某些品种出现了涨停信号,这个时候我们进行信息的及时推送。在TV上有一个报警机制,当我们设置的信号触发的时候,可以发送APP提醒或者通过webhook进行推送。在优宽平台,我们也可以实现这个功能。

推送设置在账号设置里面,可以选择APP,邮箱和webhook推送,这样当今日推荐的涨停品种信号触发的时候,可以设置推送到我们指定的app,邮箱或者webhook,帮助我们及时接受信息。APP,邮箱我们都很熟悉,这里通过设置webhook接口,可以帮助我们将最新的推送消息发送到我们设定的渠道,这里有一篇调用钉钉接口实现机器人推送消息的,大家有兴趣可以实践一下;同时,我们还可以利用python创建一个服务,用来接收优宽的推送消息。推送渠道设置好以后,在我们的代码中,当推荐列表不为空,我们打印当前的时间,推荐的品种。最后加上@符号就可以完成推送。

这里我们也可以设置状态表进行展示,创建tblRecommand,当有品种判断信号为真,添加进入tblRecommand进行展示。结尾部分,设置未连接状态的状态栏展示,和Sleep。

以上呢,就是多品种涨停鉴定策略的代码编写。我们可以回测运行一下,根据回测日志,可以看到使用黑色三兄弟,在8月1号到8月31号,我们获取到了29次涨停信号的提醒。我们会发布这个策略代码到策略广场,大家有兴趣可以更换不同的参数和合约品种进行更多的尝试!

我们也建立了相应的实盘,这里我们稍微修改了下代码。每次K线更新,会打印检查的品种和结果,这样可以让我们实时了解策略的运行进度,并且当有信号触发的时候,会发送到APP和邮箱,作为交易的参考。这样呢,我们就可以实现多品种涨停信号的监测和推送。其实,这样类似的应用场景还有很多,欢迎大家提出来,我们会热心的帮你实现!

视频参考链接:

《热门Pine语言策略--抓住那个涨停板!》

《升级商品期货多品种海龟交易策略以及回测说明》

9.基于TradingView信号执行交易

在TradingView上有很多可以选择使用的指标、策略、代码等,这些都可以在TradingView上直接运行,可以画线、计算、显示交易信号等。并且TradingView有实时的价格数据、充足的K线数据方便各种指标计算。TradingView上这些脚本代码叫做PINE语言,唯独一点不太方便的就是在TradingView上进行实盘交易。虽然在优宽上已经支持PINE语言,也可以实盘运行。但是也有TradingView的铁粉还是希望以TradingView上的图表发出的信号去下单交易,那么这个需求也可以通过优宽来解决。

大家都知道某些商品是具有外盘的,这些外盘合约对国内期货价格的变动会有显著的影响。比较有名的比如新加坡的铁矿石合约,美国的原油和农产品合约,英国的贵金属合约等。这些合约的交易时间是和国内不同步的,所以国内的交易老手经常会参考外盘行情,获取信息差的利润。然而,这些外盘数据,在国内平台进行获取和信号计算,是比较困难的。然而在TradingView上,涵盖基本所有国家的金融数据,可以实现实时的数据获取和信号计算。所以,我们可以在TradingView上建立一个外盘信息推送机制,可以让国内商品期货的实盘实时接受外盘的信息,进而进行一些策略的运行。

讲解完具体的需求场景,我们来看下具体的解决方案。整个方案中涉及4个主体,简单来说分别是:

| 编号 | 主体 | 描述 |

|---|---|---|

| 1 | TradingView | TradingView上运行着PINE脚本,可以发出信号,访问优宽的扩展API接口 |

| 2 | 优宽平台 | 管理实盘、可以在实盘页面发送交互指令、也可以通过扩展API接口让优宽平台发送交互指令给托管者上的实盘策略程序 |

| 3 | 托管者软件上的实盘程序 | TradingView信号执行策略实际运行起来的程序 |

| 4 | 交易所 | 实盘上配置的交易所,托管者上的实盘程序直接发送请求下单的交易所 |

具体的实现步骤,我们大致介绍下:

- TradingView上编写脚本进行运行,这个脚本进行交易数据获取和信号计算。

- 在优宽上配置API KEY,填写到TradingView的webhook接口,用来给优宽发指标信号。需要注意的是,这里需要TradingView账号至少是PRO会员级别。

- 实盘编写「TradingView信号执行策略」,用来接收TradingView的信号,对接真实的市场进行交易操作。

首先,我们来看怎样通过TradingView向优宽实盘发送消息?我们打开TradingView,这里我们挑选的品种是布伦特原油。布伦特原油是国际上最重要的原油定价基准之一,其价格波动会对全球原油市场产生广泛的影响。当布伦特原油价格变动较大时,国内原油期货市场可能会受到价格传导的影响,导致国内原油期货价格也出现相应的波动。所以这里我们建立一个测试策略,使用布伦特原油的交易信号去进行国内原油的交易操作。这个测试策略很简单,根据k线是否连续上涨或者下跌去判断做多还是做空的信号。这里我们定义两个参数,consecutiveBarsUp 和 consecutiveBarsDown初始值都为3,然后统计连续上涨ups,和连续下跌dns的数值。在非历史bar的情况下,当ups大于consecutiveBarsUp参数,定义action为long,然后使用strategy.order进行下单,这里我们将comment定义为action;对于连续下跌的情况也是一样,当dns小于consecutiveBarsDown,定义action为short。这里我们只是判断上涨还是下跌的趋势,然后将action信息推送到我们国内优宽原油期货交易实盘,根据交易的趋势进行相应的交易操作。我们来看下怎样设置推送?

点击左边的闹钟按钮,点击创建警报,这里我们可以选择很多的指标和策略的警报,这里我们选择刚创建好的策略,到期时间无限制,然后消息这里我们只返回strategy.order.comment,这里的comment就是定义的action信息。

{

"Action":"{{strategy.order.comment}}",

}

然后第二栏这里设置webhook url,就是当警报触发时,向指定的url发送post的请求。我们来看下这里的webhook url怎样填写?我相信到这里大家一定有疑问,TradingView的信息是怎样传送的,传送的信息实盘怎样接受。关于第一个问题,TradingView其实是把消息发送给优宽的扩展API接口的。API接口我们在前面的课程中介绍过,那次课程我们使用扩展API实现了实盘的定时启停。这次我们要使用的扩展API接口是CommandRobot,来实现消息的接受。所以webhook的设定格式是这样的:

// 目前已经不支持这种方式:https://www.youquant.com/api/v1?access_key=xxx&secret_key=yyy&method=CommandRobot&args=[实盘ID,""],需要编码,例如:

https://www.youquant.com/api/v1?access_key=xxx&secret_key=yyy&method=CommandRobot&args=%5B实盘ID%2C%22%22%5D

我们来看下怎样填写:这里的ApiKey,也就是xxx和yyy,在账号设置Api接口这里获取。这里的CommandRobot是调用的方法,最后的参数args填写实盘的id,最后的空字符代表我们要发送的消息。

但是相信让大家自己拼凑填写有时候总会出现小小的失误,其实这些字符的拼接我们可以在实盘策略里面进行完成。我们来看下这个实盘策略应该怎样编写。

javascript

var BaseUrl = "https://www.youquant.com/api/v1" // 优宽扩展API接口地址

var RobotId = _G() // 当前实盘ID

var Success = "#5cb85c" // 成功颜色

var Danger = "#ff0000" // 危险颜色

var Warning = "#f0ad4e" // 警告颜色

var buffSignal = [] // 保存信息

var symbol = 'sc2311' // 定义合约

var q = $.NewTaskQueue();

function createManager() {

var self = {}

self.tasks = []

self.newTask = function(signal) {

var task = {}

task.Action = signal["Action"]

task.error = null

task.finished = false

Log("创建任务:", task)

self.tasks.push(task)

}

self.pollTask = function(task) {

exchange.SetContractType(symbol)

var pos = exchange.GetPosition()

if (task.Action == "long"){

Log('当前仓位:', pos)

if(pos.length == 0) {

q.pushTask(exchange, symbol, "buy", 1)

Log('开多', Success)

}else if(pos[0].Type == PD_SHORT || pos[0].Type == PD_SHORT_YD){

q.pushTask(exchange, symbol, "closesell", 1)

Log('平空', Success)

}else if(pos[0].Type == PD_LONG || pos[0].Type == PD_LONG_YD){

Log('已有多头仓位', Warning)

}

}

if (task.Action == "short"){

if(pos.length == 0) {

q.pushTask(exchange, symbol, "sell", 1)

Log('开空', Success)

}else if(pos[0].Type == PD_LONG || pos[0].Type == PD_LONG_YD){

q.pushTask(exchange, symbol, "closebuy", 1)

Log('平多', Success)

}else if(pos[0].Type == PD_SHORT || pos[0].Type == PD_SHORT_YD){

Log('已有空头仓位', Warning)

}

}

q.poll()

task.finished = true

}

self.process = function() {

var processed = 0

if (self.tasks.length > 0) {