重新提问:

获取K线数据代码如下:

def linktoexchange():

global N_bar_arr

exchange.SetContractType(contracttype)

bar_arr = exchange.GetRecords(606024)

period = exchange.GetPeriod()/60/60

x=len(bar_arr)

if x>N:

N_bar_arr=bar_arr[x-N:N]

Log("K线周期:", period , "小时")

Log('K线数量:',x)

Log('日期:', _D(bar_arr[0]['Time']/1000),'第一K线开盘价:',bar_arr[0]['Open'])

Log('日期:', _D(bar_arr[-1]['Time']/1000),'最后K线开盘价:',bar_arr[-1]['Open'])

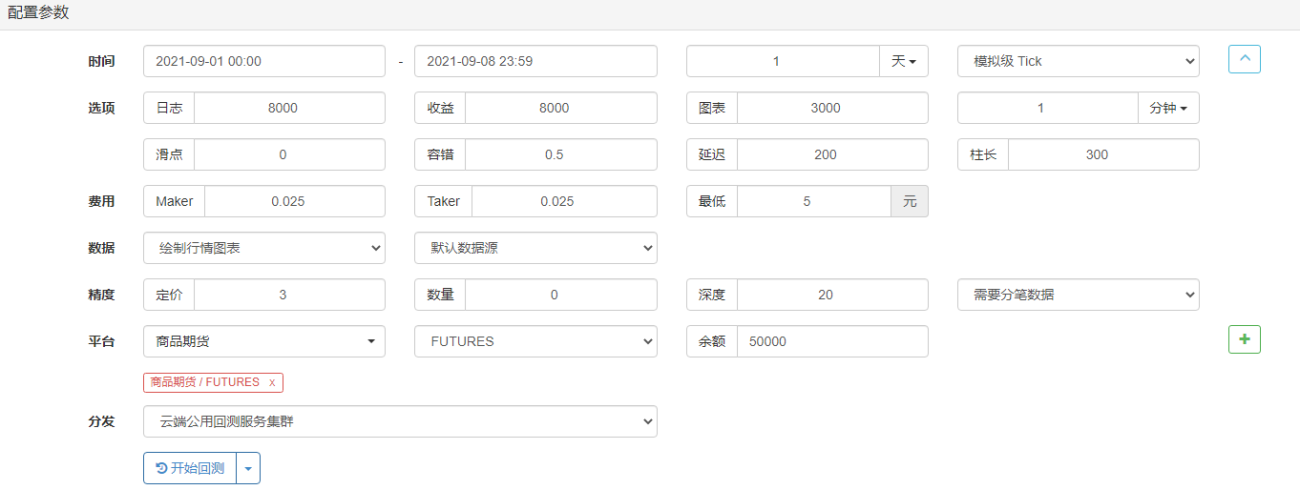

回测参数设置如下:

运行结果如下;

为什么日K的数量要超过选取的时间范围内的数量?为什么选取的BAR的日期不是回测时间范围内的?

正在尝试编写的策略代码如下:

'''backtest

start: 2021-06-11 00:00:00

end: 2021-09-08 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES","balance":50000}]

'''

#DUAL THRUST指标设计

contracttype = 'rb888'

def DUAL_THRUST():

#变量定义

HH = 0 #N周期内最高价的最大值

HL = 0 #N周期内最低价的最大值

HC = 0 #N周期内收盘价的最大值

LC = 0 #N周期内收盘价的最小值

N = 5 #K线指标周期

Kup =0.5 #上轨系数

Kdown =0.5 #下轨系数

upTriggerPrice = 0 #上轨触发价

downTriggerPrice = 0 #下轨触发价

#获取指定合约K线数据

exchange.SetContractType(contracttype)

bar_arr = exchange.GetRecords()

period = exchange.GetPeriod()

Log("K线周期:", period , "小时")

#计算指标

if len(bar_arr)>N:

N_bar = bar_arr[-(N+1):-1]

for i in range(N):

Log(N_bar[i]['Time'],N_bar[i]['Open'],)

def main():

#Log(exchange.GetAccount())

#主循环,执行策略

#while True :

DUAL_THRUST()

Sleep(1000)

期望运行之后,能得到最后N个K线数据,但是模拟回测结果如下:

这是为什么?百思不得其解。

- 1