在波诡云谲的期货市场,将交易灵感转化为可执行的量化策略是每个量化交易者的追求。今天,我们要一起探讨如何将B站Z哥在A股市场分享的"3/4阴量线"交易思想,通过代码实现转化为商品期货量化交易策略。这是一次从交易灵感到量化实践的完整尝试,展示了如何用程序化的方式验证和执行交易思想!

灵感来源:B站Z哥的交易智慧

这个交易策略的灵感来源于B站(哔哩哔哩)上颇有名气的"Z哥"。作为一位备受关注的交易分享者,Z哥通过其视频内容向广大交易爱好者分享了这一独特的交易方法。他独到的市场洞察力和系统化的交易思路,为无数交易者提供了宝贵的实战经验和技术分析方法。Z哥不仅详细讲解了3/4阴量线战法的操作细节,还深入阐释了其背后的资金逻辑和市场心理学原理。正是他的启发,让我们得以将这一策略应用到商品期货量化交易的领域,进行更为系统化和自动化的尝试。

神奇的3/4阴量线是什么?

简单来说,3/4阴量线战法是一种专注于判断突破真伪的技术分析方法。其核心理念可以概括为:

当市场出现放量中大阳线突破前期平台(也可以是趋势通道、颈位线)后,如果第二天收盘是一根阴线,且成交量约为前一天的3/4左右,这很可能是一个假突破信号!

这种假突破信号的回测正确率居然高达75%~90%!是不是听起来就很诱人?但别急,先让我们深入了解它的运作机制。

战法的核心思路与使用方法

当我们在日K线图上发现第一天出现了放量中长阳突破形态时,需要特别关注第二天的走势:

🔍 观察第二天是否出现3/4阴量线特征

- 如果没有出现,可以将止损设置在第二天K线最低价下方3~5个价位入场

- 注意:一定不要在突破当天就急着入场!否则可能遇到第二天低开直接被闷杀的尴尬局面

"如果是真突破,一定不会只有一两根阳线,所以不用怕踏空"——这句话道出了交易中的一个重要心态调整,宁可错过,不要错入。

使用注意事项:打好擦边球的关键

在实战中,有几个特别需要注意的点:

-

适用范围有限:3/4阴量线仅适用于判断第一根放量中长阳K线突破的真假,不能用于已形成上涨趋势后的突破判断,也不能作为持股或预测未来走势的依据。

-

阴线判断标准:判断依据是第二天收盘价是否比第一天收盘价低,而非简单看K线图的颜色。

-

成交量比例灵活:成交量比例不必严格是3/4,可在1/2到4/5之间波动,理想情况是1/2以下的极度缩量。

-

仅适用于A股:在港股和美股回测中并无显著优势。

-

设置止损是王道:这个战法不是100%成功,所以一定要设好止损并严格执行!

在优宽量化平台上的代码实现

将这个战法搬到优宽量化平台上,我们编写了一个名为ThreeQuarterReverseStrategy的策略类。让我们来看看它的几个核心部分:

策略初始化

策略通过设置一系列参数来捕捉3/4阴量线形态:

- 成交量比例范围设置在0.5到0.8之间(即1/2到4/5)

- 突破日成交量至少要比之前10天平均成交量增长20%

- K线实体长度至少是近期平均实体长度的0.6倍(定义中长阳)

状态机设计

策略使用状态机来管理不同的交易阶段:

SCANNING:扫描新的突破形态FOUND_BREAKOUT:找到突破形态,等待确认CONFIRMED_FALSE:确认为假突破,准备执行空头交易CONFIRMED_TRUE:确认为真突破,准备执行多头交易IN_TRADE:已入场交易,管理止盈止损

这种状态机设计使策略逻辑清晰,便于跟踪和管理交易过程。

动态止盈止损机制

策略采用基于ATR(真实波动幅度均值)的动态止盈止损机制:

- 止损设置为ATR的2倍

- 止盈设置为ATR的3倍

- 当盈利达到ATR的1.5倍时,启动移动止损机制

- 移动止损步进为ATR的0.5倍

这种动态机制能够很好地适应市场波动,既保护利润又给予价格足够的呼吸空间。

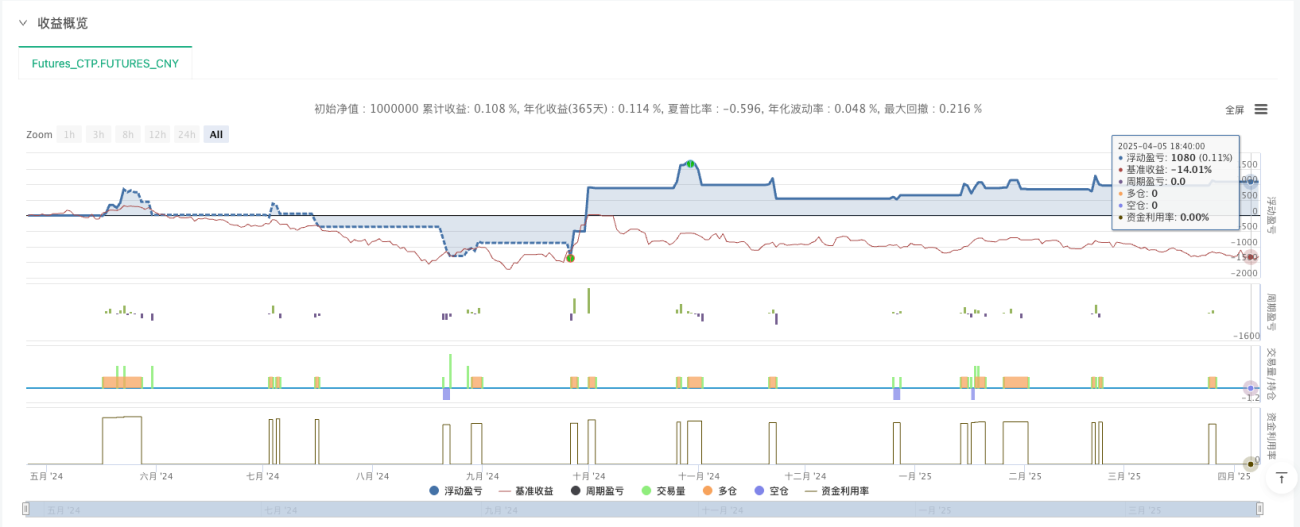

实战体验:商品期货市场的表现

将这个起源于股票市场的策略应用到商品期货市场,结果颇为有趣。我们以螺纹钢(rb888)为例进行了回测:

在大宗商品的波动中,3/4阴量线战法展现出了不同于股市的特点。由于期货市场的杠杆特性和流动性差异,我们发现:

-

反应更为迅速:假突破信号出现后,价格往往在当天就有明显反应,不像股市可能需要几天时间。

-

波动幅度更大:期货市场的波动幅度往往更大,同样的策略在设置止损时需要留出更多空间。

-

日内交易与隔夜风险:由于期货市场存在隔夜风险,策略需要更加谨慎地处理仓位管理。

实际测试结果

经过实践测试,我们发现针对螺纹钢主力合约,以天为周期时,策略的信号较难满足条件。这可能是因为螺纹钢的走势相对平稳,不像股票市场那样容易出现明显的突破形态。

当我们将时间框架调整为小时级别后,情况有所改善,但在一年的测试时间内,仍然只有少数几次开仓机会。尽管如此,这些有限的交易机会仍然为我们带来了一定的收益。这也符合量化交易的一个重要原则:宁可少交易,也要确保交易质量。

值得注意的是,不同的期货品种具有不同的波动特性,建议大家可以根据自己关注和熟悉的品种进行更多尝试,可能会发现更适合此策略的交易标的。

底层逻辑解析:为什么它有效?

为什么3/4阴量线能够有效地判断假突破?这与主力资金的运作逻辑密切相关:

真正的突破需要主力已经完成高度控盘,并且要一鼓作气地涨上去。如果出现了3/4阴量线特征,说明主力可能有出货嫌疑,因为在高度控盘的情况下,不会出现这么大的成交量,散户是交易不出来这么大量的。

想象一下,主力花了大价钱解放前期所有套牢盘,已经拿到大量筹码,如果真想继续往上做,绝不可能在突破位置停留,让其他人来抢筹码。正如一句经典的交易格言:"真突破必定气贯长虹,假突破总是踌躇不前。"

实践中的难点与解决方案

在实际应用中,3/4阴量线战法最大的难点在于确定前一天的突破阳线。市场中并非所有的形态都像教科书一样清晰可辨:

- 箱体震荡、楔形整理、旗形整理等比较规则的走势容易判断

- 波段图形不规则的情况下,很难找到明确的前期高点

解决方案:只做自己看得懂的图形!这是交易中一个朴素但极为重要的原则。面对不确定的形态,宁可不交易,也不要强行套用。

优化与展望

针对商品期货市场的特性,我们对原始策略进行了一些优化:

-

引入ATR动态止损:考虑到期货市场的波动特性,使用ATR来动态调整止损位。

-

移动止损机制:当盈利达到特定阈值后,启动移动止损,锁定部分利润。

-

时间过滤器:增加了时间过滤条件,如果超过一定时间未确认突破真伪,则重置状态。

进一步优化方向

后续策略还有多个可能的优化方向:

-

双向突破策略:目前策略主要针对做多突破进行反向操作,未来可以从做空突破出发,同样尝试反向操作的可行性。这将使策略更加全面,能够适应更多的市场环境。

-

周期适配:根据实践结果,可以尝试更多的时间周期组合,找到最适合各个品种的时间框架。

-

多品种测试:对更多期货品种进行测试,找出哪些品种更适合使用此策略。波动性更强的品种可能会产生更多的交易信号。

-

参数优化:对成交量比例、突破确认时间等关键参数进行更精细的优化,提高策略的适应性。

-

结合其他指标:可以考虑结合其他技术指标,如RSI、MACD等,增加信号的可靠性。

未来,我们计划进一步优化策略,考虑引入更多的市场情绪指标和波动率过滤器,以提高策略在不同市场环境下的适应性。

结语:从交易灵感到量化实践的价值

3/4阴量线战法从B站Z哥的交易灵感到优宽量化平台上的代码实现,正是体现了量化交易的核心价值——将模糊的交易经验转化为精确的计算机指令,用代码实现交易智慧的继承与发展。

这种量化实践的过程远比寻找所谓的"交易明珠"更有价值。通过编程,我们将交易思想系统化、规则化,不仅降低了情绪干扰,还能通过回测验证策略的有效性,让交易决策建立在数据和逻辑的基础上,而非直觉和猜测。

风险控制和纪律执行在量化系统中被程序化,代码中反复强调的止损设置,正是将风险管理从理念落实到实践的体现。交易成功的关键不是预测市场走向,而是如何通过代码将风险管理系统化、自动化。

在这个数据主导的时代,将交易灵感转化为量化实践,是每一个交易者值得思考和尝试的方向。愿你在量化交易的道路上,不断探索,不断优化,将更多交易智慧转化为可执行、可验证的代码实践!

python

'''backtest

start: 2024-04-25 18:40:00

end: 2025-04-08 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

import numpy as np

class ThreeQuarterReverseStrategy:

def __init__(self):

# 策略参数

self.instrument = "rb888" # 交易品种,可根据实际需要修改

self.volume_ratio_min = 0.5 # 成交量比例下限

self.volume_ratio_max = 0.8 # 成交量比例上限,理想值0.75(即3/4)

self.volume_increase_ratio = 1.2 # 突破日成交量相比之前N日平均成交量的增长比例

self.previous_days = 10 # 计算平均成交量的天数

self.min_candle_length_ratio = 0.6 # 至少是近期平均实体长度的倍数,定义中长阳

self.position_ratio = 0.3 # 仓位比例

# 动态止盈止损参数

self.atr_period = 14 # ATR计算周期

self.stop_loss_atr_multiple = 2.0 # 止损为ATR的倍数

self.take_profit_atr_multiple = 3.0 # 止盈为ATR的倍数

self.trailing_stop_activation = 1.5 # 移动止损激活阈值(盈利达到ATR的倍数)

self.trailing_stop_step = 0.5 # 移动止损步进(ATR的倍数)

# 状态变量

self.state = "SCANNING" # 策略状态: SCANNING, FOUND_BREAKOUT, CONFIRMED_FALSE, CONFIRMED_TRUE, IN_TRADE

self.days_since_signal = 0 # 自信号产生后的天数计数

self.breakout_price = 0 # 突破日收盘价

self.breakout_volume = 0 # 突破日成交量

self.breakout_time = 0 # 突破日时间

self.entry_price = 0 # 记录入场价格

self.stop_loss = 0 # 记录止损价格

self.take_profit = 0 # 记录止盈价格

self.position_type = "" # 持仓类型:"long" 或 "short"

self.max_favorable_excursion = 0 # 最大有利偏移(用于跟踪止损)

self.atr_value = 0 # 当前ATR值

# 日志前缀

self.log_prefix = "[3/4阴量线反向]"

def OnBar(self):

"""每个K线周期事件"""

# 获取K线数据

bars = exchange.GetRecords(self.instrument, PERIOD_H1)

if len(bars) < 30: # 确保有足够的历史数据

return

# 提取数据

close = np.array([bar.Close for bar in bars])

high = np.array([bar.High for bar in bars])

low = np.array([bar.Low for bar in bars])

open_price = np.array([bar.Open for bar in bars])

volume = np.array([bar.Volume for bar in bars])

time = np.array([bar.Time for bar in bars])

# 计算ATR

self.calculate_atr(high, low, close)

# 获取当前持仓

position = exchange.GetPositions(self.instrument)

long_position = 0

short_position = 0

if position:

for pos in position:

if pos.Type == 0: # 多头持仓

long_position += pos.Amount

elif pos.Type == 1: # 空头持仓

short_position += pos.Amount

# 获取当前价格

current_price = bars[-1].Close

# 状态机处理

if self.state == "IN_TRADE":

# 已经入场交易,检查止盈止损

self.manage_open_position(current_price, long_position, short_position)

elif self.state == "FOUND_BREAKOUT":

# 找到突破形态,检查第二天是否是假突破

self.days_since_signal += 1

# 检查时间条件:当突破日是time[-3]时,检查time[-2]是否出现假突破

if len(time) >= 3 and self.breakout_time == time[-3]:

# 检查是否为假突破

is_false = self.check_false_breakout(close[-2], open_price[-2], volume[-2])

if is_false:

# 确认为假突破,准备执行空头交易

Log(f"{self.log_prefix} 确认为假突破,准备执行空头交易")

else:

# 不是假突破,准备执行多头交易

Log(f"{self.log_prefix} 确认为真突破,准备执行多头交易")

self.state = "CONFIRMED_TRUE" # 更新状态为确认真突破

elif self.days_since_signal > 5:

# 超过5天未确认假突破,重置状态

self.reset_state()

elif self.state == "CONFIRMED_FALSE":

# 已确认为假突破,执行反向交易

self.execute_reverse_trade(current_price, short_position)

elif self.state == "CONFIRMED_TRUE":

# 已确认为真突破,执行多头交易

self.execute_long_trade(current_price, long_position)

elif self.state == "SCANNING":

# 扫描新的突破形态

self.scan_breakout(bars, close, high, open_price, volume, time)

def calculate_atr(self, high, low, close):

"""计算ATR值"""

if len(close) >= self.atr_period:

tr1 = np.max(np.vstack((high[1:] - low[1:],

np.abs(high[1:] - close[:-1]),

np.abs(low[1:] - close[:-1]))), axis=0)

self.atr_value = np.mean(tr1[-self.atr_period:])

else:

self.atr_value = (high[-1] - low[-1]) * 0.1 # 默认值

def manage_open_position(self, current_price, long_position, short_position):

"""管理已开仓位的止盈止损"""

# 更新动态止损位

self.update_dynamic_stops(current_price)

# 检查止盈止损条件

if self.position_type == "long" and long_position > 0:

# 多头止损检查

if current_price <= self.stop_loss:

exchange.CreateOrder(self.instrument, "closebuy", -1, long_position)

Log(f"{self.log_prefix} 多头止损:当前价格:{current_price},止损价格:{self.stop_loss}")

self.reset_state()

# 多头止盈检查

elif current_price >= self.take_profit:

exchange.CreateOrder(self.instrument, "closebuy", -1, long_position)

Log(f"{self.log_prefix} 多头止盈:当前价格:{current_price},止盈价格:{self.take_profit}")

self.reset_state()

elif self.position_type == "short" and short_position > 0:

# 空头止损检查

if current_price >= self.stop_loss:

exchange.CreateOrder(self.instrument, "closesell", current_price, short_position)

Log(f"{self.log_prefix} 空头止损:当前价格:{current_price},止损价格:{self.stop_loss}")

self.reset_state()

# 空头止盈检查

elif current_price <= self.take_profit:

exchange.CreateOrder(self.instrument, "closesell", current_price, short_position)

Log(f"{self.log_prefix} 空头止盈:当前价格:{current_price},止盈价格:{self.take_profit}")

self.reset_state()

def update_dynamic_stops(self, current_price):

"""更新动态止盈止损"""

if self.state != "IN_TRADE":

return

# 多头仓位的处理

if self.position_type == "long":

# 更新最大有利偏移

if current_price > self.entry_price:

profit_points = current_price - self.entry_price

if profit_points > self.max_favorable_excursion:

self.max_favorable_excursion = profit_points

# 如果盈利超过激活阈值,启动移动止损

if profit_points >= self.trailing_stop_activation * self.atr_value:

new_stop = current_price - self.trailing_stop_step * self.atr_value

# 确保移动止损只会上移,不会下移

if new_stop > self.stop_loss:

self.stop_loss = new_stop

Log(f"{self.log_prefix} 更新多头移动止损:{self.stop_loss}")

# 空头仓位的处理

elif self.position_type == "short":

# 更新最大有利偏移

if current_price < self.entry_price:

profit_points = self.entry_price - current_price

if profit_points > self.max_favorable_excursion:

self.max_favorable_excursion = profit_points

# 如果盈利超过激活阈值,启动移动止损

if profit_points >= self.trailing_stop_activation * self.atr_value:

new_stop = current_price + self.trailing_stop_step * self.atr_value

# 确保移动止损只会下移,不会上移

if new_stop < self.stop_loss or self.stop_loss == 0:

self.stop_loss = new_stop

Log(f"{self.log_prefix} 更新空头移动止损:{self.stop_loss}")

def reset_state(self):

"""重置策略状态"""

self.state = "SCANNING"

self.days_since_signal = 0

self.breakout_price = 0

self.breakout_volume = 0

self.breakout_time = 0

self.entry_price = 0

self.stop_loss = 0

self.take_profit = 0

self.position_type = ""

self.max_favorable_excursion = 0

def scan_breakout(self, bars, close, high, open_price, volume, time):

"""扫描突破形态"""

if len(bars) < 20:

return False

# 检查最新完成的K线(即倒数第二根,因为最后一根可能还在形成中)

yesterday_close = close[-2]

yesterday_open = open_price[-2]

yesterday_volume = volume[-2]

# 计算过去N日的平均成交量和平均K线实体长度

avg_volume = np.mean(volume[-self.previous_days-2:-2])

body_lengths = abs(close[-self.previous_days-2:-2] - open_price[-self.previous_days-2:-2])

avg_body_length = np.mean(body_lengths)

# 判断是否为放量中长阳

is_long_bullish = yesterday_close > yesterday_open and \

(yesterday_close - yesterday_open) > self.min_candle_length_ratio * avg_body_length

is_volume_increase = yesterday_volume > self.volume_increase_ratio * avg_volume

# 检查是否突破前期平台

# 使用前20天的最高价作为参考点

previous_high = np.max(high[-22:-2])

is_breakout = yesterday_close > previous_high

# 如果满足突破条件,记录这个突破日

if is_long_bullish and is_volume_increase and is_breakout:

self.state = "FOUND_BREAKOUT"

self.breakout_time = time[-2] # 记录突破日时间

self.days_since_signal = 0

self.breakout_price = yesterday_close

self.breakout_volume = yesterday_volume

Log(f"{self.log_prefix} 发现突破形态:突破价格:{yesterday_close},前期高点:{previous_high},突破时间:{self.breakout_time}")

return True

return False

def check_false_breakout(self, need_close, need_open, need_volume):

"""检查是否是假突破"""

if self.state != "FOUND_BREAKOUT":

return False

# 检查当前K线是否收阴(收盘价低于突破日收盘价)

is_bearish = need_close < need_open

# 检查当前K线成交量是否在突破日的50%-80%之间

volume_ratio = need_volume / self.breakout_volume

is_volume_reduced = self.volume_ratio_min <= volume_ratio <= self.volume_ratio_max

# 如果确认为假突破,转入反向交易准备状态

if is_bearish and is_volume_reduced:

self.state = "CONFIRMED_FALSE"

Log(f"{self.log_prefix} 确认假突破:成交量比例:{volume_ratio:.2f},准备执行反向(空头)交易")

return True

return False

def execute_long_trade(self, current_price, current_long_position):

"""执行多头交易"""

if self.state != "CONFIRMED_TRUE":

return False

# 设置动态止盈止损

self.stop_loss = current_price - self.stop_loss_atr_multiple * self.atr_value

self.take_profit = current_price + self.take_profit_atr_multiple * self.atr_value

# 计算可买入的手数(这里简化为1手,实际应根据资金比例计算)

lots_to_buy = 1

if lots_to_buy > 0 and current_long_position == 0:

# 执行多头开仓

exchange.CreateOrder(self.instrument, "buy", -1, lots_to_buy)

Log(f"{self.log_prefix} 多头开仓:数量:{lots_to_buy}手,价格:{current_price},止损:{self.stop_loss},止盈:{self.take_profit}")

# 记录交易状态

self.entry_price = current_price

self.position_type = "long"

self.state = "IN_TRADE"

self.max_favorable_excursion = 0

return True

return False

def execute_reverse_trade(self, current_price, current_short_position):

"""执行反向交易"""

if self.state != "CONFIRMED_FALSE":

return False

# 设置动态止盈止损

self.stop_loss = current_price + self.stop_loss_atr_multiple * self.atr_value

self.take_profit = current_price - self.take_profit_atr_multiple * self.atr_value

# 计算可卖出的手数(这里简化为1手,实际应根据资金比例计算)

lots_to_sell = 1

if lots_to_sell > 0 and current_short_position == 0:

# 执行空头开仓

exchange.CreateOrder(self.instrument, "sell", -1, lots_to_sell)

Log(f"{self.log_prefix} 空头开仓:数量:{lots_to_sell}手,价格:{current_price},止损:{self.stop_loss},止盈:{self.take_profit}")

# 记录交易状态

self.entry_price = current_price

self.position_type = "short"

self.state = "IN_TRADE"

self.max_favorable_excursion = 0

return True

return False

# 初始化策略

strategy = ThreeQuarterReverseStrategy()

def OnBar():

strategy.OnBar()

# 用于直接运行测试

def main():

while True:

strategy.OnBar()

Sleep(1000 * 60 * 5) # 模拟时间间隔

- 1